Thông tư 53/2007/TT-BTC hướng dẫn chế độ thu nộp quản lý sử dụng phí sát hạch lái xe cơ giới đường bộ đã được thay thế bởi Thông tư 23/2013/TT-BTC mức thu chế độ thu nộp quản lý sử dụng phí sát hạch và được áp dụng kể từ ngày 15/04/2013.

Nội dung toàn văn Thông tư 53/2007/TT-BTC hướng dẫn chế độ thu nộp quản lý sử dụng phí sát hạch lái xe cơ giới đường bộ

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 53/2007/TT-BTC |

Hà Nội, ngày 21 tháng 05 năm 2007 |

THÔNG TƯ

HƯỚNG DẪN CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ SÁT HẠCH LÁI XE CƠ GIỚI ĐƯỜNG BỘ

Căn cứ Luật Giao thông đường

bộ ngày 29/6/2001;

Căn cứ Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy định chi

tiết thi hành Pháp lệnh phí và lệ phí;

Căn cứ Nghị định số 24/2006/NĐ-CP ngày 06/3/2006 của Chính phủ sửa đổi, bổ sung

một số điều của Nghị định số 57/2002/NĐ-CP ngày 03/6/2002 của Chính phủ quy

định chi tiết thi hành Pháp lệnh Phí và lệ phí;

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 01/7/2003 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Sau khi trao đổi thống nhất với Bộ Giao thông vận tải, Bộ Tài chính hướng dẫn

chế độ thu, nộp, quản lý và sử dụng phí sát hạch lái xe cơ giới đường bộ, như

sau:

I. NHỮNG QUY ĐỊNH CHUNG

1. Phí sát hạch lái xe cơ giới đường bộ là khoản thu của cơ quan quản lý sát hạch cấp giấy phép lái xe, nhằm bảo đảm chi phí cho việc quản lý, sát hạch cấp giấy phép lái xe cơ giới đường bộ theo quy định của pháp luật về giao thông đường bộ.

2. Người dự sát hạch (người Việt Nam và người nước ngoài) để được cấp giấy phép lái xe cơ giới đường bộ là đối tượng nộp phí sát hạch lái xe cơ giới đường bộ theo quy định tại Thông tư này.

3. Thông tư này không áp dụng đối với việc sát hạch để cấp giấy phép lái xe cho lực lượng quân đội, công an làm nhiệm vụ quốc phòng, an ninh.

II. MỨC THU, CHẾ ĐỘ THU, NỘP, QUẢN LÝ VÀ SỬ DỤNG PHÍ SÁT HẠCH LÁI XE CƠ GIỚI ĐƯỜNG BỘ

1. Mức thu

a) Mức thu phí sát hạch lái xe cơ giới đường bộ được quy định như sau:

a.1) Đối với thi sát hạch lái xe môtô (hạng xe A1, A2, A3, A4):

- Sát hạch lý thuyết: 30.000 đồng/lần

- Sát hạch thực hành: 40.000 đồng/lần

a.2) Đối với thi sát hạch lái xe ôtô (hạng xe B1, B2, C, D, E, F):

- Sát hạch lý thuyết: 70.000 đồng/lần

- Sát hạch thực hành trong hình: 230.000 đồng/lần

- Sát hạch thực hành trên đường giao thông công cộng: 50.000 đồng/lần.

b) Mức thu phí sát hạch lái xe cơ giới đường bộ được áp dụng thống nhất trên cả nước khi cơ quan quản lý sát hạch cấp giấy phép lái xe (không phân biệt cơ quan thuộc Trung ương hay địa phương quản lý) tổ chức sát hạch cấp giấy phép lái xe cơ giới đường bộ.

c) Người dự sát hạch để được cấp giấy phép lái xe cơ giới đường bộ phần nào thì nộp phí sát hạch phần đó.

d) Trường hợp người dự sát hạch lần thứ nhất không đạt yêu cầu đối với phần lý thuyết, thực hành trong hình hoặc thực hành trên đường giao thông công cộng, dự sát hạch lại của phần nào thì nộp đủ mức phí sát hạch phần đó.

2. Chế độ thu, nộp, quản lý và sử dụng phí sát hạch lái xe cơ giới đường bộ

a) Cơ quan quản lý sát hạch cấp giấy phép lái xe cơ giới đường bộ có nhiệm vụ tổ chức thu, nộp, quản lý, sử dụng và công khai chế độ thu phí sát hạch lái xe cơ giới đường bộ theo quy định tại Thông tư này và các quy định khác của pháp luật (dưới đây gọi chung là cơ quan thu phí).

b) Phí sát hạch lái xe cơ giới đường bộ quy định tại Thông tư này là khoản thu thuộc ngân sách nhà nước, cơ quan thu phí được trích lại một phần trong số tiền phí thu được để trang trải chi phí cho việc tổ chức sát hạch cấp giấy phép lái xe và thu phí, cụ thể như sau:

b.1. Đối với những cơ quan thu phí có số thu từ phí sát hạch năm trước dưới 15 tỷ đồng/năm (gọi tắt là cơ quan thu phí loại A): Tỷ lệ trích lại là 20% (hai mươi phần trăm) trên tổng số tiền phí sát hạch thực thu được; đối với những cơ quan thu phí có số thu từ phí sát hạch năm trước từ 15 tỷ đồng/năm trở lên (gọi tắt là cơ quan thu phí loại B): Tỷ lệ trích lại là 15% (mười lăm phần trăm) trên tổng số tiền phí sát hạch thực thu được. Số tiền được trích để lại cho cơ quan tổ chức sát hạch để chi trả các khoản sau:

- Chi phí tiền lương, tiền công, các khoản phụ cấp, các khoản đóng góp theo tiền lương, tiền công theo chế độ hiện hành cho lao động trực tiếp phục vụ sát hạch cấp giấy phép lái xe và thu phí (trừ chi phí tiền lương cho cán bộ, công chức đã hưởng lương từ ngân sách nhà nước theo chế độ quy định);

- Chi phí trực tiếp phục vụ cho sát hạch cấp giấy phép lái xe và thu phí, như: văn phòng phẩm, vật tư văn phòng, điện thoại, điện, nước, công tác phí, công vụ phí và các khoản chi khác liên quan trực tiếp đến việc sát hạch cấp giấy phép lái xe và thu phí theo tiêu chuẩn, định mức hiện hành.

Toàn bộ số tiền phí được trích theo tỷ lệ quy định trên đây, cơ quan thu phí phải cân đối vào kế hoạch tài chính năm. Quá trình quản lý phải sử dụng đúng nội dung chi theo chế độ chi tiêu tài chính hiện hành và phải có chứng từ hoá đơn hợp pháp theo quy định.

b.2. Chi trả tiền thuê cơ sở vật chất, phương tiện, thiết bị kiểm tra chấm điểm, lưu giữ hồ sơ sát hạch, nhiên liệu... của các trung tâm sát hạch cấp giấy phép lái xe theo quy định sau:

- Đối với trung tâm sát hạch cấp giấy phép lái xe không do ngân sách nhà nước đầu tư: Cơ quan thu phí được sử dụng không quá 80% (tám mươi phần trăm) tổng số tiền phí thực thu được để chi trả đối với trung tâm sát hạch cấp giấy phép lái xe đã xây dựng hoàn chỉnh (bao gồm đầu tư cơ sở hạ tầng, xe sát hạch, thiết bị chấm thi tự động); được sử dụng không quá 65% (sáu mươi lăm phần trăm) tổng số tiền phí thực thu được để chi trả đối với trung tâm sát hạch cấp giấy phép lái xe đã đầu tư xong cơ sở hạ tầng, xe sát hạch nhưng chưa đầu tư thiết bị chấm thi tự động;

- Đối với trung tâm sát hạch cấp giấy phép lái xe do ngân sách nhà nước đầu tư một phần, một phần vay vốn đầu tư: Cơ quan thu phí được sử dụng không quá 80% (tám mươi phần trăm) tổng số tiền phí thực thu được để chi trả cho trung tâm trong thời gian phải hoàn trả vốn và lãi vay theo khế ước vay hoặc do cơ quan có thẩm quyền (Cục Đường bộ Việt Nam hoặc Sở Giao thông vận tải, Sở Giao thông công chính các tỉnh, thành phố trực thuộc Trung ương) xác định. Sau khi đã hoàn trả đủ vốn và lãi vay đầu tư, cơ quan thu phí được sử dụng không quá 40% (bốn mươi phần trăm) tổng số tiền phí thực thu được để chi trả cho trung tâm (để trung tâm trang trải chi phí duy trì cơ sở vật chất, phương tiện, thiết bị kiểm tra chấm điểm, lưu giữ hồ sơ sát hạch, nhiên liệu...).

- Đối với trung tâm sát hạch cấp giấy phép lái xe do ngân sách nhà nước đầu tư toàn bộ: Cơ quan thu phí được sử dụng không quá 40% (bốn mươi phần trăm) tổng số tiền phí thực thu được để chi trả cho trung tâm (để trung tâm trang trải chi phí duy trì cơ sở vật chất, phương tiện, thiết bị kiểm tra chấm điểm, lưu giữ hồ sơ sát hạch, nhiên liệu...).

b.3. Cơ quan thu phí có trách nhiệm kê khai, nộp và quyết toán số tiền phí còn lại vào ngân sách nhà nước theo chương, loại, khoản tương ứng, mục 040, tiểu mục 06 của Mục lục ngân sách nhà nước hiện hành (cơ quan thu phí thuộc Trung ương quản lý thì nộp vào ngân sách Trung ương, cơ quan thu phí thuộc địa phương quản lý thì nộp vào ngân sách địa phương) với mức tối thiểu đối với từng trường hợp cụ thể như sau:

- 5% (năm phần trăm) tiền phí còn lại sau khi đã chi trả cho các trung tâm sát hạch không do ngân sách nhà nước đầu tư mà đã đầu tư hoàn chỉnh và trung tâm do ngân sách đầu tư một phần, một phần vay trong thời gian hoàn trả vốn vay đối với cơ quan thu phí loại B;

- 15% (mười lăm phần trăm) tiền phí còn lại sau khi đã chi trả cho trung tâm sát hạch không do ngân sách nhà nước đầu tư và chưa đầu tư thiết bị chấm thi tự động đối với cơ quan thu phí loại A; 20% (hai mươi phần trăm) đối với cơ quan thu phí loại B;

- 40% (bốn mươi phần trăm) tiền phí còn lại sau khi đã chi trả cho trung tâm sát hạch do ngân sách nhà nước đầu tư toàn bộ và trung tâm sát hạch do ngân sách nhà nước đầu tư một phần, một phần vay sau khi đã hoàn trả vốn và lãi vay đối với cơ quan thu phí loại A; 45% (bốn mươi lăm phần trăm) đối với cơ quan thu phí loại B.

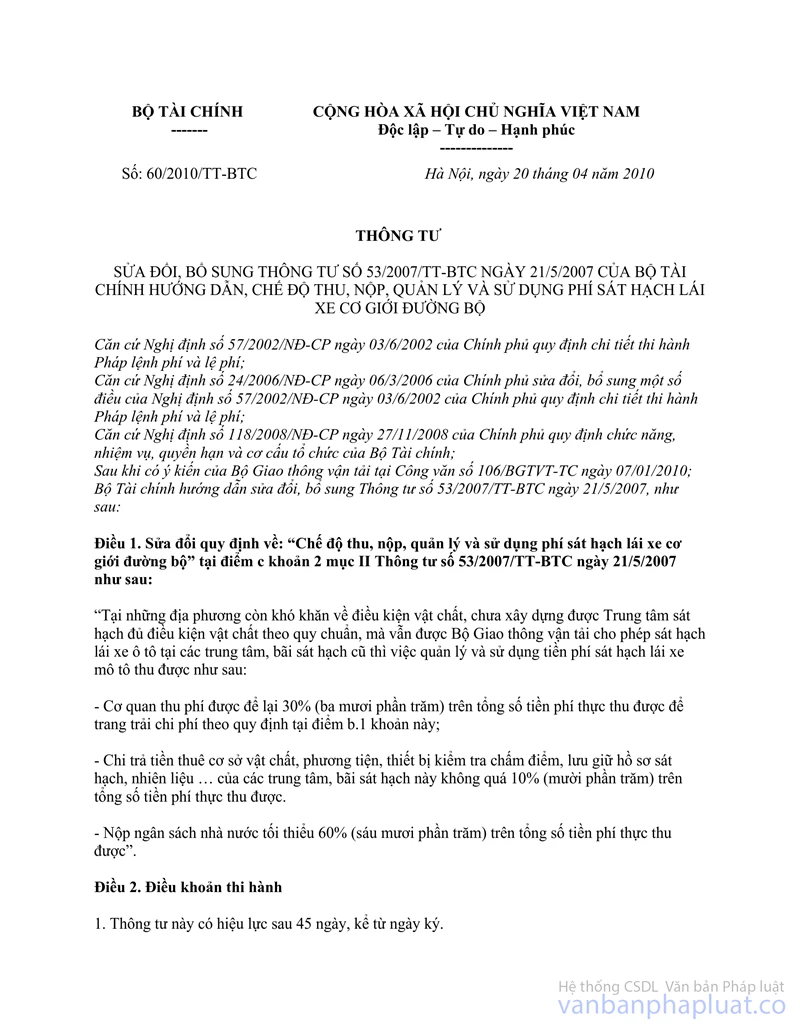

c) Tại những địa phương còn khó khăn về điều kiện vật chất, chưa xây dựng được Trung tâm sát hạch đủ điều kiện vật chất, mà vẫn được Bộ Giao thông vận tải cho phép sát hạch lái xe môtô tại các trung tâm, bãi sát hạch cũ thì việc quản lý và sử dụng tiền phí sát hạch lái xe mô tô thu được như sau:

- Cơ quan thu phí được để lại 15% (mười lăm phần trăm) trên tổng số tiền phí thực thu được để trang trải chi phí theo quy định tại điểm b.1 khoản này);

- Chi trả tiền thuê cơ sở vật chất, phương tiện, thiết bị kiểm tra chấm điểm, lưu giữ hồ sơ sát hạch, nhiên liệu… của các trung tâm, bãi sát hạch này không quá 10% (mười phần trăm) trên tổng số tiền phí thực thu được.

- Nộp ngân sách nhà nước tối thiểu 75% (bảy mươi lăm phần trăm) trên tổng số tiền phí thực thu được.

d) Chứng từ thu phí sát hạch lái xe cơ giới đường bộ là biên lai thu phí thuộc ngân sách nhà nước, được in sẵn mức thu tương ứng với từng phần thi lý thuyết, thực hành trong hình hoặc thực hành trên đường giao thông công cộng phù hợp với việc dự thi sát hạch để cấp loại giấy phép lái xe hạng A1, A2, A3, A4 hoặc hạng B1, B2, C, D, E, F. Chứng từ thu phí được phát hành hàng năm theo năm dương lịch và được sử dụng liên tục qua các năm. Nội dung chỉ tiêu ghi trên chứng từ được quy định thống nhất, gồm các chỉ tiêu cơ bản như: đơn vị phát hành, phần thi (lý thuyết, thực hành trong hình, thực hành trên đường giao thông công cộng) tương ứng với loại giấy phép lái xe (hạng A1, A2, A3, A4 hoặc hạng B1, B2, C, D, E, F), mức phí. Căn cứ mẫu, kích cỡ chứng từ của Bộ Tài chính (Tổng cục Thuế) quy định, Cục Thuế các tỉnh, thành phố trực thuộc Trung ương chủ trì phối hợp với đơn vị được giao nhiệm vụ tổ chức thu phí xác định các chỉ tiêu cụ thể để in, phát hành và quản lý, sử dụng chứng từ thu phí sát hạch lái xe cơ giới đường bộ trên địa bàn.

III. TỔ CHỨC THỰC HIỆN

1. Thông tư này có hiệu lực thi hành sau 15 ngày, kể từ ngày đăng Công báo.

2. Thông tư này thay thế Thông tư số 59/2005/TT-BTC ngày 26/7/2005 của Bộ Tài chính quy định chế độ thu và quản lý sử dụng phí sát hạch lái xe cơ giới đường bộ.

3. Những địa phương chưa có trung tâm sát hạch đủ điều kiện vật chất mà đã được Bộ Giao thông vận tải cho phép vẫn tiếp tục sát hạch lái xe môtô tại các trung tâm, bãi sát hạch cũ thì được áp dụng theo quy định tại Thông tư này.

4. Các nội dung khác liên quan đến việc đăng ký, kê khai, thu, nộp, quản lý, sử dụng, công khai chế độ thu phí sát hạch lái xe cơ giới đường bộ không đề cập tại Thông tư này được thực hiện theo hướng dẫn tại Thông tư số 63/2002/TT-BTC ngày 24/7/2002 của Bộ Tài chính hướng dẫn thực hiện các quy định pháp luật về phí và lệ phí và Thông tư số 45/2006/TT-BTC ngày 25/5/2006 sửa đổi, bổ sung Thông tư số 63/2002/TT-BTC.

5. Trong quá trình thực hiện nếu có vướng mắc, đề nghị các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu, hướng dẫn bổ sung./.

|

|

KT.

BỘ TRƯỞNG |