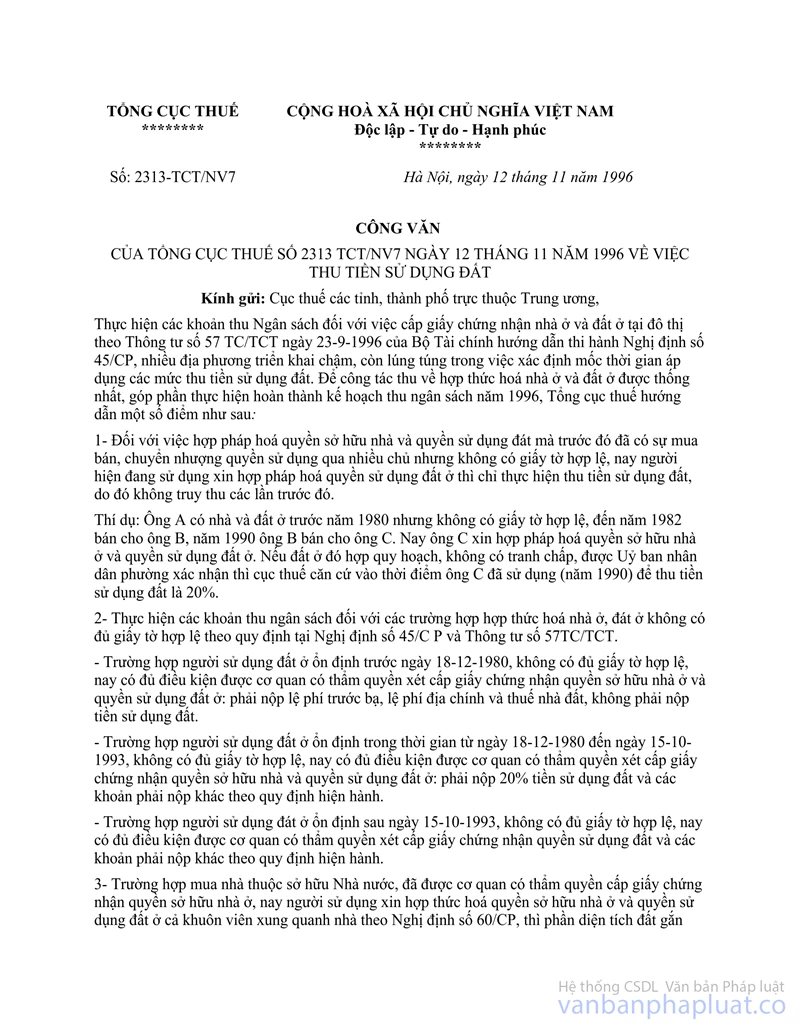

Thông tư 57-TC/TCT quyền sở hữu nhà ở, sử dụng đất tại đô thị hướng dẫn Nghị định 45/CP bổ sung Điều 10 60/CP đã được thay thế bởi Thông tư 115/2000/TT-BTC thu tiền sử dụng đất hướng dẫn thi hành Nghị định 38/2000/NĐ-CP và được áp dụng kể từ ngày 07/09/2000.

Nội dung toàn văn Thông tư 57-TC/TCT quyền sở hữu nhà ở, sử dụng đất tại đô thị hướng dẫn Nghị định 45/CP bổ sung Điều 10 60/CP

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 57-TC/TCT |

Hà Nội, ngày 23 tháng 9 năm 1996 |

THÔNG TƯ

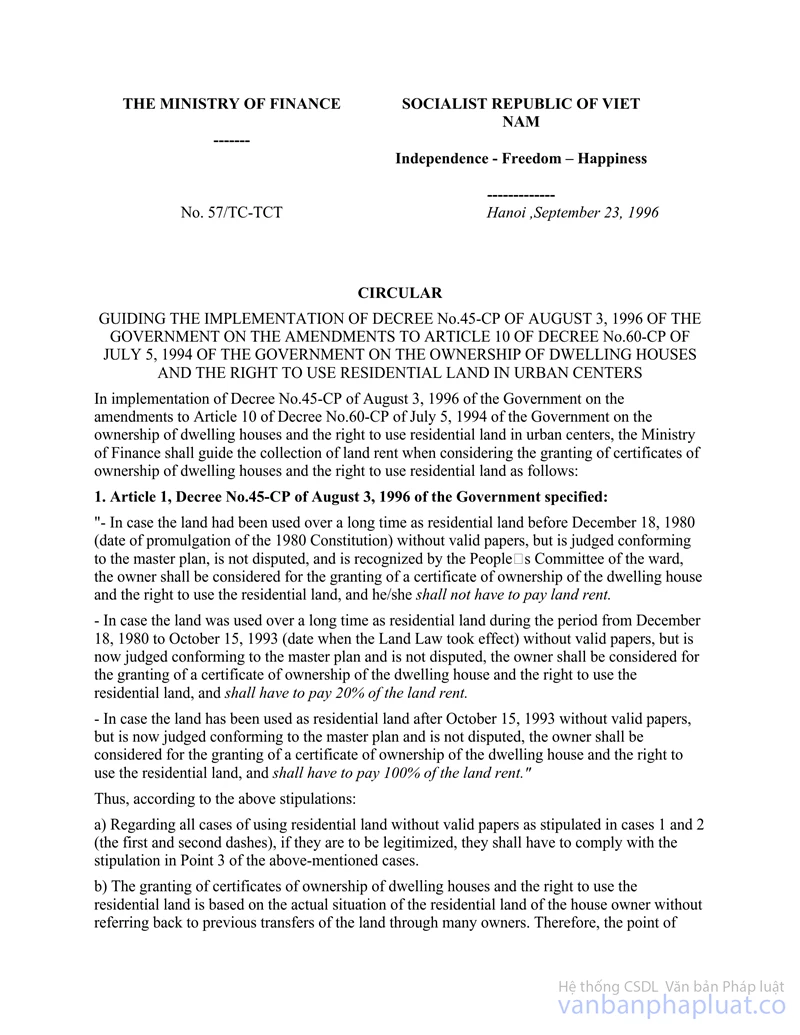

CỦA BỘ TÀI CHÍNH SỐ 57 TC-TCT NGÀY 23 THÁNG 9 NĂM 1996 HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 45/CP NGÀY 3/8/1996 CỦA CHÍNH PHỦ VỀ VIỆC BỔ SUNG ĐIỀU 10 CỦA NGHỊ ĐỊNH SỐ 60/CP NGÀY 5/7/1994 CỦA CHÍNH PHỦ VỀ QUYỀN SỞ HỮU NHÀ Ở, QUYỀN SỬ DỤNG ĐẤT Ở TẠI ĐÔ THỊ

Thi hành Nghị định số 45/CP ngày 3/8/1996 của Chính phủ về việc bổ sung Điều 10 của Nghị định số 60/CP ngày 5/7/1994 của Chính phủ về quyền sở hữu nhà ở, quyền sử dụng đất ở tại đô thị; Bộ Tài chính hướng dẫn thực hiện thu tiền sử dụng đất khi xét cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở như sau:

1. Điều 1, Nghị định số 45/CP ngày 3/8/1996 của Chính phủ quy định:

"- Trường hợp đất đã được sử dụng làm đất ở ổn định trước ngày 18 tháng 12 năm 1980 (ngày ban hành Hiến pháp năm 1980), không có đủ giấy tờ hợp lệ, nay xét phù hợp quy hoạch, không có tranh chấp và được Uỷ ban nhân dân phường chứng nhận thì được xét cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở và không phải nộp tiền sử dụng đất.

- Trường hợp đất đã được sử dụng làm đất ở ổn định trong thời gian từ ngày 18/12/1980 đến ngày 15/10/1993 (ngày Luật đất đai có hiệu lực) nhưng không có đủ giấy tờ hợp lệ, nay xét phù hợp với quy hoạch, không có tranh chấp thì được xét cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở và phải nộp 20% tiền sử dụng đất.

- Trường hợp sử dụng làm đất ở sau ngày 15 tháng 10 năm 1993, không có đủ giấy tờ hợp lệ, nay xét phù hợp với quy hoạch, không có tranh chấp thì được xét cấp giấy chứng nhận quyền sở hữu nhà ở và quyền sử dụng đất ở và phải nộp 100% tiền sử dụng đất."

Như vậy theo quy định trên thì:

a) Tất cả các trường hợp sử dụng đất ở không đủ căn cứ chứng minh theo các điều kiện đã quy định tại trường hợp 1, trường hợp 2 (gạch đầu dòng thứ nhất, thứ hai) nêu trên, nay xét hợp thức hoá thì đều thực hiện theo quy định tại trường hợp 3 của điều khoản trích dẫn trên đây.

b) Việc xem xét cấp giấy chứng nhận về quyền sở hữu nhà ở, quyền sử dụng đất ở xét theo hiện trạng đất đạng ở của chính chủ nhà, không hồi tố đối với các trường hợp đất ở đã luân chuyển qua nhiều chủ, do đó thời điểm phân biệt để áp dụng các mức thu tiền sử dụng đất là thời điểm sở hữu, sử dụng của chủ nhà đứng ra xin hợp thức hoá nhà ở, đất ở.

Ví dụ: Ông A mua một mảnh đất chưa có giấy tờ hợp lệ của ông B có giấy mua bán thị thực của UBND phường vào năm 1992. Ông B đã ở mảnh đất đó từ năm 1979. Nay ông A xin cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở cho mình thì thời điểm để phần biệt mức thu là năm 1992.

2. Thủ tục và căn cứ kê khai để nộp tiền sử dụng đất khi hợp thức hoá quyền sở hữu nhà ở, quyền sử dụng đất ở:

a) Trước khi nộp hồ sơ xin hợp thức hoá quyền sở hữu nhà ở, quyền sử dụng đất ở cho cơ quan có thẩm quyền, chủ nhà phải tiến hành thủ tục kê khai và nộp tiền sử dụng đất theo quy định tại Thông tư này.

Ngoài các loại giấy tờ do Tổng cục địa chính quy định cho việc hợp thức hoá quyền sở hữu nhà ở, quyền sử dụng đất ở, khi đến cơ quan thuế làm thủ tục nộp tiền sử dụng đất, chủ nhà phải kê khai đúng theo mẫu tờ khai quy định kèm theo Thông tư này. Tờ khai được lập thành 2 bản, 1 bản trả lại cho chủ nhà sau khi đã tính và duyệt thu (thay thông báo), 1 bản do cơ quan thuế lưu giữ. Các trường hợp không phải nộp tiền sử dụng đất, cơ quan thuế cũng phải xác định rõ trong tờ khai của chủ nhà. Ngoài tờ khai nộp tiền sử dụng đất, các căn cứ khác kèm theo cho từng trường hợp cụ thể như sau:

- Đối với trường hợp 1:

+ Biên lai nộp thuế nhà đất theo quy định tại Pháp lệnh thuế nhà đất (bản sao có công chứng) của đúng tên người xin hợp thức hoá quyền sở hữu nhà ở, quyền sử dụng đất ở và phù hợp với thời gian đã sử dụng nhà ở, đất ở.

+ Bản sao hộ khẩu (nếu có).

+ Chứng nhận của UBND phường xác định đúng chủ sở hữu nhà ở, chủ sử dụng đất ở; thời điểm sở hữu, sử dụng.

+ Các giấy tờ khác liên quan đến nhà ở, đất ở chứng minh thời điểm sở hữu nhà ở, sử dụng đất ở của chủ nhà (nếu có).

- Đối với trường hợp 2:

+ Biên lai nộp thuế nhà đất theo quy định tại Pháp lệnh thuế nhà đất (bản sao có công chứng) của đúng tên người xin hợp thức hoá quyền sở hữu nhà ở, quyền sử dụng đất ở và phù hợp với thời gian đã sử dụng nhà ở đất ở.

+ Bản sao hộ khẩu (nếu có).

+ Các giấy tờ khác liên quan đến nhà ở, đất ở (nếu có).

- Đối với trường hợp 3:

+ Biên lai nộp thuế nhà đất theo quy định tại Pháp lệnh thuế nhà đất (bản sao có công chứng) của đúng tên người xin hợp thức hoá quyền sở hữu nhà ở, quyền sử dụng đất ở và phù hợp với thời gian đã sử dụng nhà ở đất ở.

+ Bản sao hộ khẩu (nếu có).

Mọi trường hợp chưa nộp thuế nhà đất đều phải truy thu đủ tiền thuế phải nộp, ngoài ra tuỳ theo mức độ vi phạm còn xử lý phạt theo đúng quy định của pháp luật hiện hành.

b) Chậm nhất trong thời hạn 10 ngày kể từ ngày nhận được hồ sơ của chủ nhà, cơ quan thuế phải tính, duyệt trong tờ khai số tiền sử dụng đất phải nộp và thông báo (bằng tờ khai) cho đối tượng nộp. Căn cứ vào số tiền sử dụng đất phải nộp đã được duyệt trong tờ khai, chủ nhà trực tiếp nộp tiền (tiền mặt hoặc chuyển khoản) vào kho bạc Nhà nước, nếu Kho bạc chưa tổ chức thu tiền thì nộp trực tiếp cho cơ quan thuế.

c) Trong trường hợp đã nộp tiền sử dụng đất, nhưng vì lý do nào đó mà chủ nhà không được cấp quyền sở hữu nhà ở và quyền sử dụng đất ở (có ý kiến của cơ quan có thẩm quyền cấp quyền sở hữu nhà ở, quyền sử dụng đất ở) thì chủ nhà làm đơn đề nghị có kèm theo chứng từ nộp tiền gửi cho cơ quan thuế để được hoàn trả lại số tiền đã nộp. Chậm nhất trong 15 ngày sau khi nhận đơn, cơ quan thuế phải hoàn trả xong số tiền của người nộp.

Trong trường hợp chủ nhà kê khai hoặc xuất trình cho cơ quan thuế tài liệu không đúng sự thật thì không được hoàn trả tiền sử dụng đất đã nộp Ngân sách Nhà nước; nếu khoản đã nộp trước còn thiếu so với diện tích, vị trí nhà đất thực tế được phép hợp thức hoá theo kiểm tra và xác nhận của cơ quan có thẩm quyền cấp giấy chứng nhận thì chủ nhà phải nộp bổ sung cho đủ số phải nộp mới được cấp giấy chứng nhận.

Thông tư này có hiệu lực thi hành từ ngày 3 tháng 8 năm 1996 và thay thế hướng dẫn thu tiền sử dụng đất quy định tại Mục II, phần A Thông tư số 70 TC/TCT ngày 18/8/1994 của Bộ Tài chính. Trong quá trình thực hiện nếu phát sinh vướng mắc, đề nghị các địa phương báo cáo để Bộ Tài chính xem xét và giải quyết kịp thời.

|

|

Vũ Mộng Giao (Đã Ký) |

|

CỤC THUẾ TỈNH, Thành phố.....

|

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

TỜ KHAI

NỘP

TIỀN SỬ DỤNG ĐẤT

(Sử dụng trong trường hợp xin hợp thức hoá nhà ở, đất ở theo các Nghị định

số 60/CP ngày 5/7/1994 và Nghị định số 45/CP ngày 3/8/1996 của Chính phủ)

Kính gửi: Cục thuế tỉnh, thành phố.........

I- PHẦN TỰ KÊ KHAI

- Họ và tên:............................ CMND số:..............

ngày................. cơ quan cấp.

- Thường trú tại:.............................................

..............................................................

Kê khai nộp tiền sử dụng đất vào NSNN theo chính sách quy định để đề nghị cấp giấy chứng nhận quyền sở hữu nhà ở, quyền sử dụng đất ở như sau:

1. Vị trí đất.......................

- Số thứ tự.................. Đường phố.......................

- Phường.....................

- Quận.......................

2. Diện tích đất.............

3. Chủ sở hữu nhà ở, sử dụng đất ở từ ngày.... tháng..... năm...

4. Nguồn gốc đất ở (trình bày tóm tắt từng thời điểm thay đổi hoặc có biến động về đất đai)

Bản sao các giấy tờ hiện có gửi kèm theo (các giấy tờ có ký, đóng dấu của cơ quan Nhà nước, UBND các cấp, bản sao phải có công chứng)

- Hộ khẩu

- Biên lai nộp thuế nhà đất số.....ngày.......

- Giấy phép xây dựng nhà, số......ngày........của

- Kê khai, đăng ký nhà từ xây dựng, số..... ngày.......của......

-.................

-.................

-.................

Tôi xin cam đoan nhà ở và đất ở trên đây tôi sở hữu, sử dụng đúng thời điểm đã kê khai; phu hợp với quy hoạch và không thuộc diện lấn chiếm; hiện tại không có tranh chấp về quyền sở hữu, quyền sử dụng và những lời khai trên đây cũng như các giấy tờ gửi kèm theo là đúng sự thật. Nếu sai tôi xin chịu hoàn toàn trách nhiệm trước pháp luật.

Ngày.....tháng......năm 19...

Người khai

(Ghi rõ họ tên và ký)

II- PHẦN TÍNH TIỀN SỬ DỤNG ĐẤT CỦA CƠ QUAN THUẾ (THAY THÔNG BÁO THUẾ)

1. Hồ sơ kèm theo gồm:

- - - - - -

2. Tính tiền sử dụng đất phải nộp:

- Tổng diện tích...... m2, vị trí...........................

............................................................

- Giá:....... đ/m2

- Tổng số tiền sử dụng đất phải nộp..................đồng

- Địa điểm nộp..............................................

- Thời hạn nộp trước ngày.....tháng.....năm 19...

Ngày.... tháng....năm 19.. Ngày.....tháng....năm 19...

Cán

bộ thuế kiểm tra, xác định Thủ trưởng cơ quan thuế

(Ghi rõ họ tên và ký) (Ký tên, đóng dấu)