Nội dung toàn văn Thông tư 59/2012/TT-BTC sửa đổi Thông tư 46/2005/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 59/2012/TT-BTC |

Hà Nội, ngày 12 tháng 04 năm 2012 |

THÔNG TƯ

SỬA ĐỔI MỘT SỐ ĐIỀU CỦA THÔNG TƯ SỐ 46/2005/TT-BTC NGÀY 08/6/2005 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN MỘT SỐ VẤN ĐỀ VỀ TÀI CHÍNH KHI SẮP XẾP, ĐỔI MỚI VÀ PHÁT TRIỂN NÔNG, LÂM TRƯỜNG

Căn cứ Nghị định số 60/2003/NĐ-CP ngày 06 tháng 6 năm 2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Ngân sách nhà nước;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

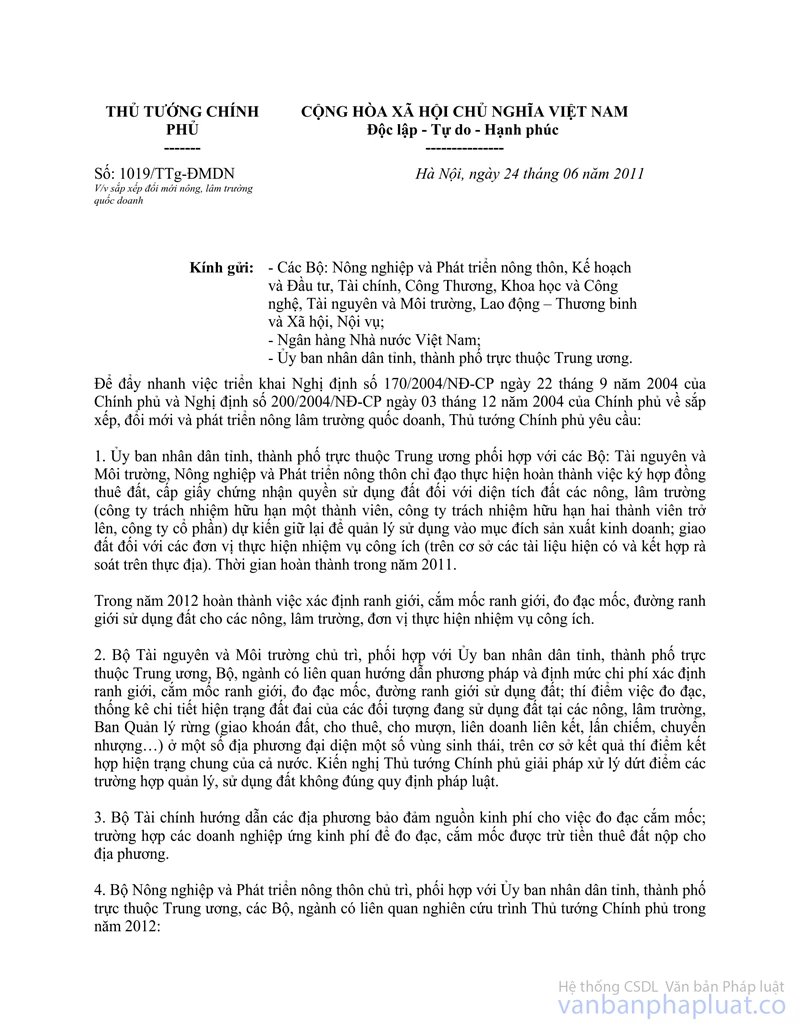

Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ tại văn bản số 1019/TTg-ĐMDN ngày 24/6/2011 về sắp xếp đổi mới nông, lâm trường quốc doanh;

Bộ Tài chính ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 46/2005/TT-BTC ngày 08/6/2005 của Bộ Tài chính hướng dẫn một số vấn đề về tài chính khi sắp xếp, đổi mới và phát triển nông, lâm trường như sau:

Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 46/2005/TT-BTC

Khoản 2.2, điểm 2, mục I Thông tư số 46/2005/TT-BTC được sửa đổi như sau:

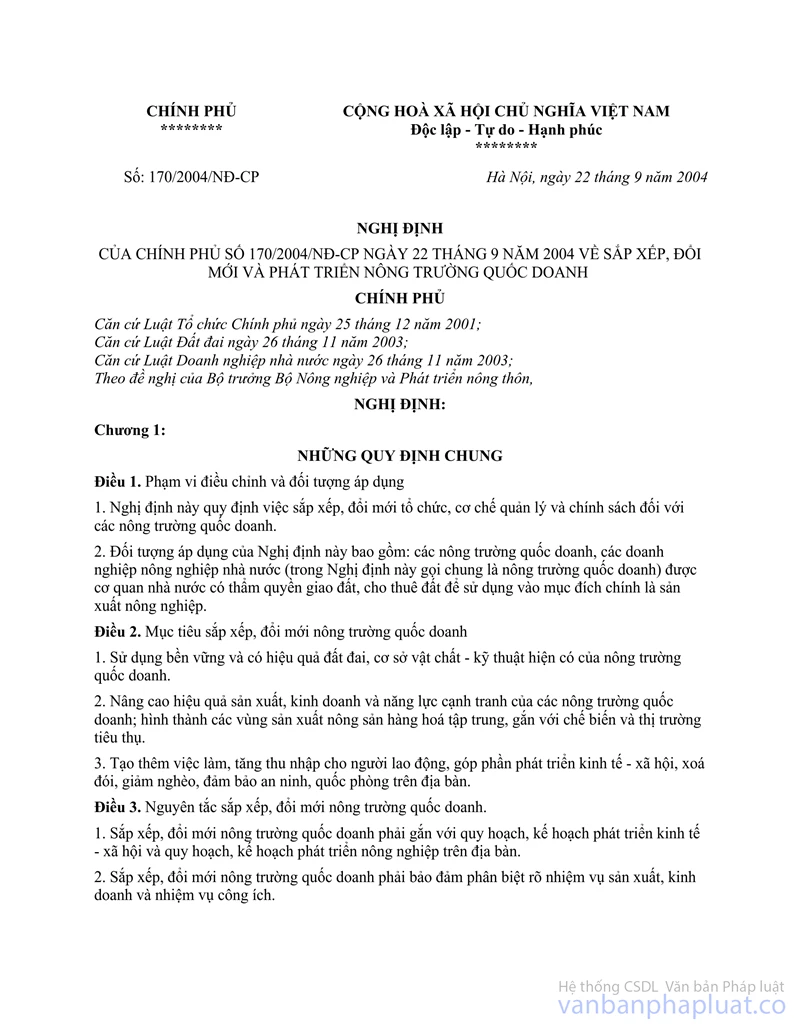

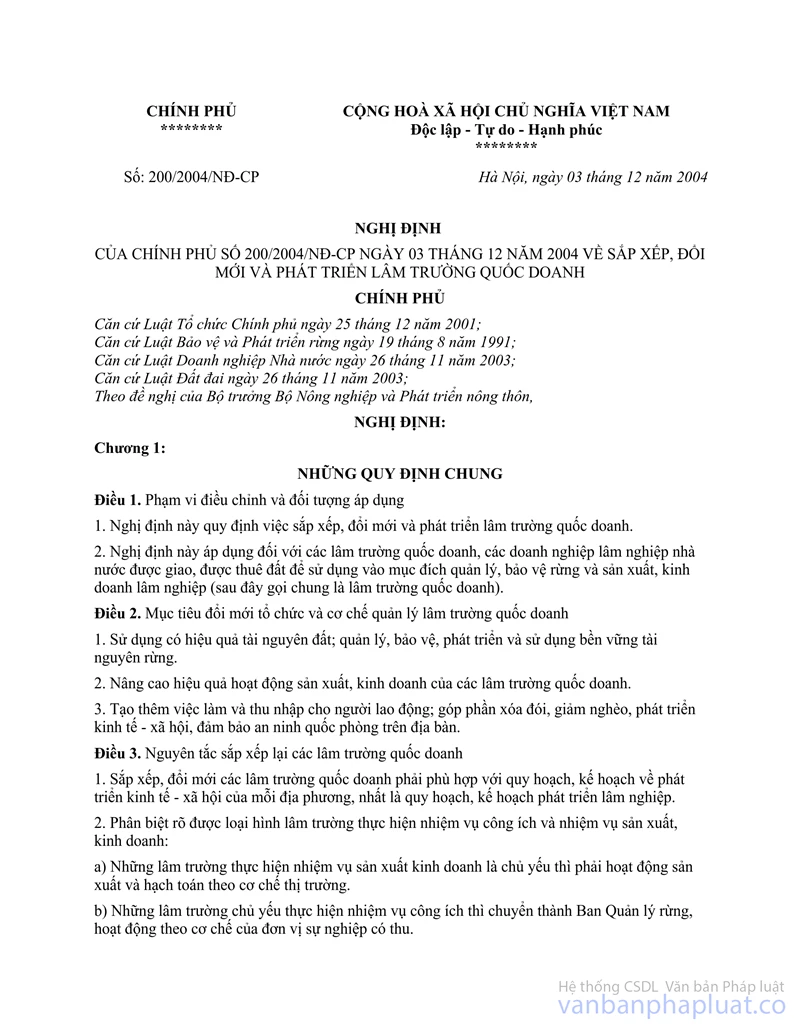

Trong quá trình thực hiện sắp xếp, đổi mới và phát triển nông, lâm trường, kinh phí chi cho việc thực hiện đo đạc, rà soát đất, cắm mốc ranh giới, lập hồ sơ địa chính giao đất và cấp giấy chứng nhận quyền sử dụng đất cho các Ban quản lý rừng và các công ty lâm nghiệp do ngân sách địa phương đảm bảo và thực hiện theo quy định của Luật Ngân sách Nhà nước. Trường hợp các doanh nghiệp (nông, lâm trường quốc doanh theo quy định tại Nghị định số 170/2004/NĐ-CP ngày 22/9/2004 của Chính phủ về sắp xếp, đổi mới và phát triển nông trường quốc doanh và Nghị định số 200/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về sắp xếp, đổi mới và phát triển lâm trường quốc doanh) ứng trước kinh phí để đo đạc, cắm mốc ranh giới, doanh nghiệp được giảm trừ tương ứng vào tiền sử dụng đất, thuê đất phải nộp cho ngân sách địa phương. Đối với trường hợp doanh nghiệp thuê đất trả tiền hàng năm thì số tiền ứng trước để đo đạc, cắm mốc ranh giới được trừ vào tiền thuê đất phải nộp, được quy đổi ra thời gian tương ứng phải nộp theo giá đất tại thời điểm ứng kinh phí và được xác định là thời gian đã hoàn thành việc nộp tiền thuê đất hàng năm. Đối với trường hợp doanh nghiệp thuê đất trả tiền 01 lần hoặc giao đất có thu tiền sử dụng đất thì số tiền ứng trước để đo đạc, cắm mốc ranh giới được trừ vào tiền thuê đất hoặc tiền sử dụng đất phải nộp. Trường hợp số tiền ứng trước về đo đạc, cắm mốc ranh giới vượt quá tiền thuê đất, tiền sử dụng đất phải nộp, thì sau khi trừ đi tiền thuê đất, tiền sử dụng đất phải nộp cho địa phương, ngân sách địa phương hoàn trả kinh phí cho doanh nghiệp phần vượt.

Kinh phí đo đạc, cắm mốc ranh giới do doanh nghiệp ứng trước được xác định theo quy định của pháp luật có liên quan.

Điều 2. Trách nhiệm tổ chức thực hiện và hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 20 tháng 5 năm 2012.

2. Việc trừ kinh phí ứng trước để đo đạc, cắm mốc của doanh nghiệp vào tiền thuê đất phải nộp cho ngân sách địa phương áp dụng đối với những khoản chi phát sinh từ khi Thông tư này có hiệu lực thi hành.

Trong quá trình thực hiện, nếu có vướng mắc, đề nghị phản ánh về Bộ Tài chính để xem xét, giải quyết.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |