Thông tư 59-TC/TCT hướng dẫn chứng từ hợp lệ kèm theo hàng hoá nhập khẩu lưu thông thị trường nội địa đã được thay thế bởi Quyết định 21/1999/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 16/10/1999.

Nội dung toàn văn Thông tư 59-TC/TCT hướng dẫn chứng từ hợp lệ kèm theo hàng hoá nhập khẩu lưu thông thị trường nội địa

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 59-TC/TCT |

Hà Nội, ngày 15 tháng 10 năm 1992 |

THÔNG TƯ

SỐ 59-TC/TCT NGÀY 15-10-1992 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN CHỨNG TỪ HỢP LỆ KÈM THEO HÀNG HOÁ NHẬP KHẨU LƯU THÔNG TRÊN THỊ TRƯỜNG NỘI ĐỊA

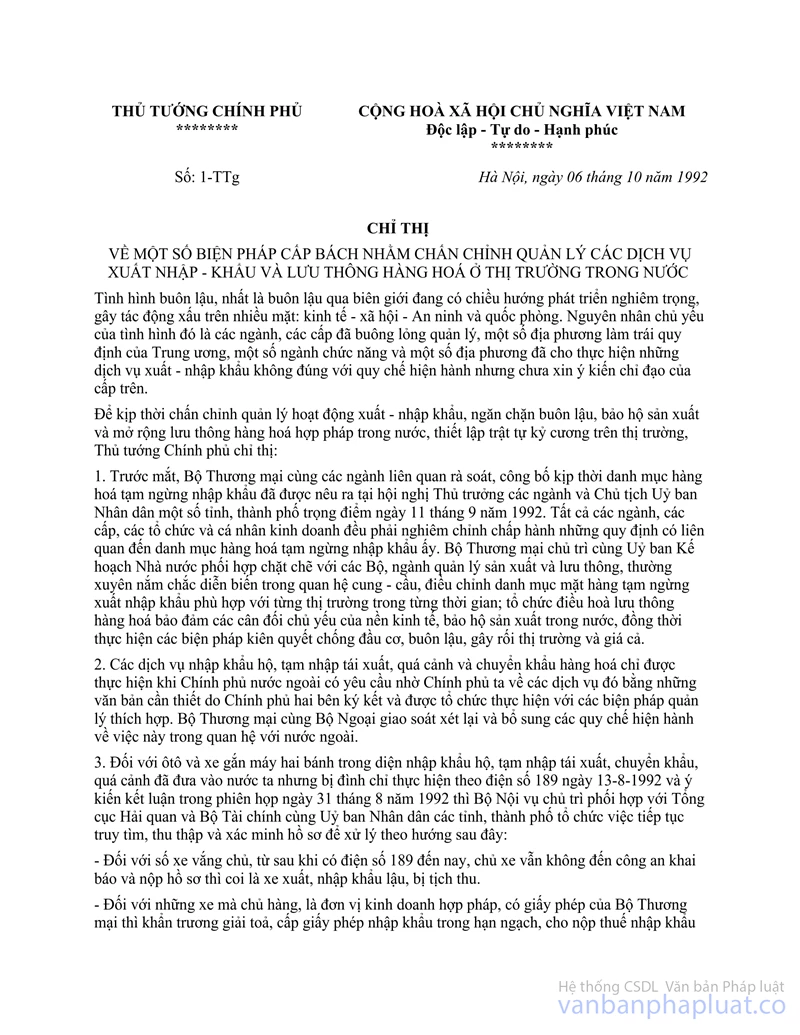

Thi hành Chỉ thị số 1-TTg ngày 6-10-1992 của Thủ tướng Chính phủ về một số biện pháp cấp bách nhằm chấn chỉnh quản lý các dịch vụ xuất nhập khẩu và lưu thông hàng hoá ở thị trường trong nước.

Căn cứ Luật thuế doanh thu, Luật Thuế xuất khẩu, thuế nhập khẩu hiện hành, Bộ Tài chính hướng dẫn chứng từ hợp lệ kèm theo hàng hoá nhập khẩu lưu thông trên thị trường nội địa như sau:

I- NHỮNG QUYĐỊNH VỀ CHỨNG TỪ HỢP LỆ ĐỐI VỚI HÀNG NHẬP KHẨU LƯU THÔNG TRÊN THỊ TRƯỜNG NỘI ĐIẠ

Hàng hoá đã nhập khẩu đang lưu thông trong nội địa thuộc các thành phần kinh tế bao gồm hàng đang vận chuyển trên đường, hàng bầy bán tại cửa hàng, cửa hiệu, hàng nhập kho, hàng cất giữ trong nhà ở đều phải lưu giữ chứng từ hợp lệ chứng minh đã được cơ quan quản lý cửa khẩu kiểm soát và thu thuế nhập khẩu theo quy định. Cụ thể là:

1- Đối với các tổ chức và cá nhân trực tiếp nhập khẩu vận chuyển hàng hoá vào nội địa:

- Nếu là hàng hoá nhập khẩu chính ngạch thì phải có tờ khai hải quan (bản chính) ghi rõ số lượng, chủng loại hàng hoá nhập khẩu. Hàng nhập về phải nhập kho và ghi chép phản ảnh trên sổ sách kế toán theo đúng Pháp lệnh Kế toán thống kê.

- Nếu là hàng hoá nhập khẩu tiểu ngạch thì phải có tờ khai hàng nhập khẩu tiểu ngạch và biên lai nộp thuế nhập khẩu tiểu ngạch.

- Hàng hoá của cán bộ công nhân viên đi công tác, lao động, học tập ở nước ngoài mang về nếu trong định lượng không phải nộp thuế nhập khẩu, nhưng để phân biệt với hàng hoá các tổ chức và cá nhân nhập khẩu thuộc đối tượng phải nộp thuế, cán bộ công nhân viên nhập khẩu cần lưu giữ tờ khai hải quan hoặc giấy tờ liên quan (hộ chiếu, giấy thu hồi hộ chiếu...) và xuất trình với cơ quan kiểm soát khi được yêu cầu, để tránh sự nhầm lẫn.

2- Các tổ chức và cá nhân mua lại hàng nhập khẩu phải lưu giữ các chứng từ (bản chính) sau:

- Nếu mua hàng nhập khẩu tiểu ngạch tại các tỉnh biên giới thì phải yêu cầu người bán xuất hoá đơn bán hàng (loại hoá đơn Bộ Tài chính phát hành) kèm theo biên lai đã nộp thuế nhập khẩu tiểu ngạch, để người mua làm chứng từ lưu giữ khi vận chuyển hoặc bầy bán, nhập kho... Nếu mua số hàng nhỏ, lẻ về tiêu dùng thì không cần có biên lai nộp thuế kèm theo.

Để tạo điều kiện thuận lợi cho người nhập khẩu tiểu ngạch khi tiêu thụ hàng hoá, đối với một lô hàng nhập khẩu lớn, chủ hàng có thể yêu cầu cơ quan thu thuế cấp thành nhiều biên lai cho từng lô hàng nhập khẩu chia nhỏ (tổng số thuế ghi trên các biên lai bằng tổng số thuế phải nộp của lô hàng đó) để thuận tiện cho người nhập khẩu tiểu ngạch giao cho người mua hàng lô nhỏ.

- Nếu mua lại hàng của các xí nhiệp quốc doanh có giấy phép nhập khẩu chính ngạch tại các tỉnh biên giới, chỉ cần có hoá đơn bán hàng của bên bán xuất cho.

- Nếu mua lại xe ô tô, xe gắn máy thì ngoài những giấy tờ như quy định trên, còn phải kèm theo cả giấy hoàn thành thủ tục hải quan.

Hàng nhập khẩu của các tổ chức và cá nhân kinh doanh tại các tỉnh trong nội địa thì người mua phải yêu cầu người bán xuất hoá đơn bán hàng do Bộ Tài chính quy định tại Quyết định số 54-TC/TCT ngày 29-2-1991.

- Các xí nghiệp quốc doanh mua hàng nhập khẩu phải ghi chép, phản ảnh trên sổ sách kế toán theo đúng quy định của Pháp lệnh Kế toán thống kê, khi xuất hàng bầy bán tại các cửa hàng, cửa hiệu phải làm phiếu xuất kho và phải có sổ theo dõi bán hàng tại cửa hàng, cửa hiệu, tránh để nhân viên bán hàng lợi dụng đưa hàng trốn lậu thuế vào bầy bán.

- Các cơ sở kinh tế ngoài quốc doanh kinh doanh buôn bán chuyến hoặc kinh doanh cố định đi mua, bán hàng nhập khẩu ngoài những chứng từ quy định tại điểm 1, điểm 2 nêu trên, phải phản ánh trên sổ sách mua hàng theo đúng số lượng và giá trị thực mua, thực bán. Ngoài ra nếu là hộ kinh doanh lớn còn phải mở và giữ sổ sách kế toán, lập hoá đơn chứng từ mua bán hàng hoá theo đúng quy định của chế độ kế toán, phải kê khai nộp thuế doanh thu, thuế lợi tức theo đúng quy định của luật thuế. Các đơn vị và cá nhân kinh doanh hàng xuất nhập khẩu mà không thực hiện được chế độ sổ sách kế toán thì phải phạt hoặc buộc phải đình chỉ kinh doanh.

3- Đối với hàng hoá nhập khẩu, cơ sở kinh doanh vận chuyển từ kho này sang kho khác trong cùng một đơn vị thì phải có lệnh điều động hàng hoá đối với lô hàng vận chuyển nội bộ và phiếu xuất kho hợp lệ kèm theo.

4- Hiện tại, những tổ chức và cá nhân đang kinh doanh những mặt hàng trong diện tạm ngừng nhập thì phải đăng ký và chịu sự giám sát của cơ quan thuế cho đến khi bán hết số hàng đó. Thời hạn đăng ký chậm nhất là 15 ngày kể từ ngày Bộ Thương mại có thông tư hướng dẫn cụ thể danh mục những mặt hàng tạm ngừng nhập khẩu. Sau thời gian đó tổ chức, cá nhân nào còn kinh doanh những mặt hàng tạm ngừng nhập khẩu mà không đăng ký sẽ bị xử lý theo quy định tại điểm 1, mục II của Thông tư này.

Việc kiểm kê kiểm soát chỉ tập trung vào những mặt hàng sau: xe đạp và phụ tùng, quạt điện, bóng điện, hàng điện tử dân dụng; vải, giấy, bơm thuốc trừ sâu, kính xây dựng, ác quy, bia. Khi tổ chức và cá nhân đến đăng ký cơ quan thuế phải tiến hành kiểm kê, kiểm tra chứng từ hợp lệ kèm theo và yêu cầu tổ chức, cá nhân kinh doanh mở sổ theo dõi. Đối với những lô hàng không đủ chứng từ hợp lệ như quy định tại điểm 1, 2, 3 nêu trên thì truy thu thuế nhập khẩu và cho bán hết, nếu còn mua thêm hàng tạm ngừng nhập khẩu để bán thì xử lý tịch thu, coi như là hàng cầm nhập.

Trường hợp tổ chức, cá nhân đã mua những mặt hàng tạm ngừng nhập khẩu về để tiêu dùng, nay không sử dụng nữa đem bán ra thị trường thì phải bán tự do, không phải đăng ký với cơ quan thuế và không bị xử lý như quy định tại mục II của Thông tư này.

II- VIỆC KIỂM TRA, KIỂM SOÁT VÀ GIẢI QUYẾT VỀ THUẾ

Cơ quan thuế, cơ quan thương nghiệp, cơ quan quản lý thị trường, công an được quyền kiểm tra và yêu cầu các tổ chức và cá nhân kinh doanh hàng nhập khẩu ở trong nội địa phải xuất trình các giấy tờ liên quan đến việc mua, bán, nhập, xuất hàng nhập khẩu. Các cơ quan thuế, quản lý thị trường hoặc tổ chức liên ngành phải dùng biện pháp nghiệp vụ điều tra của mình để tổ chức kiểm tra tận gốc, nơi hàng đi, nơi hàng đến hoặc tại trạm kiểm soát mà Nhà nước cho phép thành lập. Nghiêm cấm việc lập trạm trên đường lưu thông hàng hoá, cản trở việc lưu thông hàng hoá. Để tránh lợi dụng quay vòng hoá đơn biên lại, khi kiểm soát, cơ quan kiểm tra ghi và đóng dấu kiểm soát vào hoá đơn, biên lai của chủ hàng.

Khi kiểm tra hàng, nếu có vi phạm thì xử lý như sau:

1- Đối với hàng hoá thuộc loại cấm nhập khẩu, tạm ngừng nhập khẩu, cấm lưu thông ở thị trường trong nước thì xử lý tịch thu hàng hoá. Trường hợp vi phạm nghiêm trọng thì chuyển hồ sơ cho cơ quan điều tra để truy cứu trách nhiệm hình sự.

2- Đối với các tổ chức và cá nhân kinh doanh hàng nhập khẩu không có hoá đơn của bên bán xuất cho bên mua (nếu là hàng nhập khẩu chính ngạch) và biên lai thu thuế nhập khẩu tiểu ngạch (nếu là hàng nhập khẩu, chủ hàng bị xử lý truy thu 1 lần thuế nhập khẩu, và tuỳ theo mức độ vi phạm của chủ hàng để xử lý phạt từ 2 đến 5 lần thuế nhập khẩu theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu. Trường hợp vi phạm nghiêm trọng hoặc có hành vi chống lại người thi hành công vụ, thì có thể bị đưa ra truy tố trước pháp luật.

- Khi kiểm tra, kiểm soát, phát hiện vi phạm, các lực lượng kiểm tra phải lập biên bản, ghi rõ mức độ vi phạm và quyết định xử lý của cơ quan thuế. Đối với các trường hợp cơ quan thuế làm sai, gây thất thu thuế nếu phát hiện thì cũng lập biên bản và thông báo cho cơ quan thuế biết để cơ quan thuế xử lý cán bộ làm sai.

- Việc xử lý hàng nhập khẩu trốn lậu thuế, lưu thông trong thị trường nội địa do cơ quan thuế chịu trách nhiệm. Khi truy thu thuế, phạt vi phạm hành chính, tịch thu hàng hoá, bán hàng hoá, cơ quan thuế phải dùng biên lai thu tiền để thu và được hạch toán vào tài khoản 30 thu khác về thuế của mục lục ngân sách. Đối với xe ô-tô, xe gắn máy sau khi truy thu thuế, người mua mang theo biên lai thu tiền đến cơ quan công an để được đăng ký sử dụng.

3- Các xí nghiệp quốc doanh kinh doanh hàng nhập khẩu nếu không ghi chép, phản ánh trên sổ sách kế toán theo đúng quy định, các cơ sở kinh tế ngoài quốc doanh nếu không có sổ mua hàng không thực hiện chế độ sổ sách kế toán, lập hoá đơn chứng từ theo quy định thì sẽ bị xử lý vi phạm theo Luật Thuế doanh thu, bị thu thuế doanh thu, lợi tức theo chuyến hàng (buôn chuyến), ngoài ra có thể bị xử lý phạt vi phạm chế độ sổ sách, chứng từ kế toán.

III- TỔ CHỨC THỰC HIỆN

1- Việc quản lý thu thuế đối với hàng nhập khẩu cần làm chặt chẽ ngay tại các cửa khẩu biên giới. Đề nghị Uỷ ban nhân dân các tỉnh biên giới, chỉ đạo tổ chức phối hợp cơ quan hải quan, cơ quan thuế, quản lý thị trường, công an, bộ đội biên phòng tập trung quản lý chặt chẽ nơi nhập hàng, thực hiện đúng quy trình nghiệp vụ quản lý, quy trình phối hợp kiểm tra kiểm soát, thu đúng, thu đủ số thuế nhập khẩu phải nộp theo đúng Luật Thuế xuất khẩu, thuế nhập khẩu.

2- Để hỗ trợ cho công tác chống thất thu thuế, cơ quan thuế cần phối hợp với công an, quản lý thị trường, hải quan kiểm tra quản lý chặt chẽ hàng vận chuyển qua các trạm được thành lập theo quy định của Hội đồng Bộ trưởng, của Ban quản lý thị trường Trung ương và các tụ điểm buôn bán tập trung, không nên kiểm soát tràn lan, gây ách tắc lưu thông hàng hoá, gây phiền hà cho chủ hàng và nhân dân.

- Uỷ ban nhân dân các tỉnh biên giới, nếu thấy cần thiết phối hợp với Bộ Tài chính, Bộ Nội vụ, Ban quản lý thị trường Trung ương nghiên cứu thành lập các trạm kiểm soát liên ngành do tỉnh quản lý, hoặc tăng cường cán bộ của tỉnh cho các trạm đã thành lập trước đây, để phát hiện và xử lý ngay các trường hợp nhập khẩu trốn lậu thuế ngăn chặn hàng nhập lậu tuồn vào nội địa.

Hiện tại, những nơi đã thành lập trạm kiểm soát liên ngành cần phải rà soát lại đội ngũ cán bộ, sự phối hợp giữa các thành viên, tăng cường những cán bộ có năng lực, có phẩm chất nhiệt tình cho trạm, thay thế những cán bộ yếu kém, đảm bảo kiểm tra, kiểm soát phát hiện đúng vi phạm, thu đúng thu đủ thuế với hàng hoá nhập khẩu trốn lậu thuế.

3- ở trong nội địa, Cục thuế phối hợp chặt chẽ với Sở công an, Ban quản lý thị trường trình Uỷ ban nhân dân tỉnh, thành phố cho thành lập các đội kiểm tra hàng nhập khẩu trốn lậu thuế để tập trung kiểm tra, kiểm soát những nơi buôn bán tập trung, những nơi cất giữ hàng hoá, các cửa hàng, cửa hiệu lớn và tập trung kiểm tra những mặt hàng cấm nhập khẩu, những mặt hàng hạn chế nhập khẩu, những mặt hàng có thuế suất cao như xe ô-tô, xe gắn máy, mặt hàng điện tử, giấy, rượu, bia... phát hiện và truy thu đủ thuế nhập khẩu đối với những trường hợp trốn thuế, lậu thuế, tránh kiểm tra, kiểm soát tràn lan, gây ách tắc lưu thông hàng hoá, gây rối loại thị trường.

4- Nghiêm cấm mọi hành vi lợi dụng, hối lộ, cửa quyền bắt giữ hàng hoá trái phép. Các trường hợp giải quyết sai chính sách thiệt hại cho ngân sách hoặc gây thiệt hại cho chủ hàng thì phải xử lý kỷ luật, phải bồi thường thiệt hại do mình gây ra.

5- Thông tư này thi hành từ ngày 20 tháng 10 năm 1992 thay thế các văn bản khác về quản lý hàng nhập khẩu lưu thông trong thị trường nội địa mà Bộ Tài chính đã ban hành trước đây. Thủ tục, hoá đơn, chứng từ đối với hàng sản xuất trong nước lưu thông trên thị trường nội địa vẫn thực hiện theo Thông tư số 61-TC/TCT ngày 13-12-1990 của Bộ Tài chính. Trong quá trình thực hiện nếu có gì khó khăn vướng mắc đề nghị phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết.

|

|

Phan Văn Dĩnh (Đã Ký) |