Nội dung toàn văn Thông tư 62-TC/TCT hướng dẫn thu lệ phí cấp đăng ký kinh doanh

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 62-TC/TCT |

Hà Nội, ngày 26 tháng 10 năm 1992 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 62-TC/TCT NGÀY 26-10-1992 HƯỚNG DẪN THU LỆ PHÍ CẤP ĐĂNG KÝ KINH DOANH

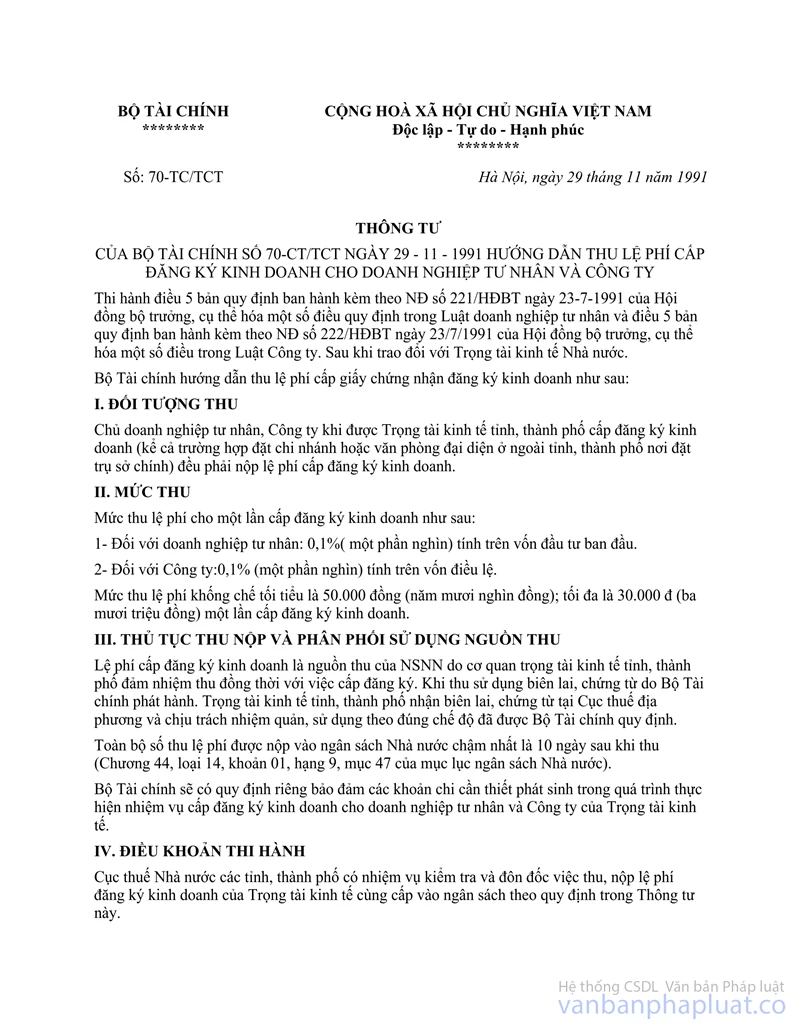

Thi hành Điều 5 bản quy định ban hành kèm theo Nghị định số 221-HĐBT ngày 23-7-1991 của Hội đồng Bộ trưởng về cụ thể hoá một số điều quy định trong Luật doanh nghiệp tư nhân; Điều 5 bản quy định ban hành kèm theo Nghị định số 222-HĐBT ngày 23-7-1991 của Hội đồng Bộ trưởng về cụ thể hoá một số điều trong Luật Công ty và Điều 7 Quy chế về thành lập và giải thể doanh nghiệp Nhà nước ban hành theo Nghị định số 388/HĐBT ngày 20-11-1991 của Hội đồng Bộ trưởng, Bộ Tài chính đã ban hành Thông tư số 70-TC/TCT ngày 29-11-1991 hướng dẫn thu lệ phí cấp đăng ký kinh doanh cho doanh nghiệp tư nhân và công ty;

Căn cứ vào Quyết định số 276/CT ngày 28-7-1992 của Chủ tịch Hội đồng Bộ trưởng về việc giao cho Bộ Tài chính thống nhất quản lý các loại phí và lệ phí;

Qua thời gian thực hiện và theo dõi đề nghị của Trọng tài kinh tế Nhà nước;

Bộ Tài chính ban hành thông tư hướng dẫn thu lệ phí cấp đăng ký Kinh doanh như sau:

I- ĐỐI TƯỢNG NỘP LỆ PHÍ

Các doanh nghiệp Nhà nước, doanh nghiệp tư nhân, công ty và các tổ chức kinh tế khác, khi được Trọng tài kinh tế tỉnh, thành phố cấp giấy chứng nhận đăng ký kinh doanh (Kể cả trường hợp đặt chi nhánh hoặc văn phòng đại diện), xác nhận thay đổi ngành nghề và các thay đổi khác trong giấy chứng nhận đăng ký Kinh doanh thì phải nộp lệ phí tại cơ quan Trọng tài kinh tế.

II- MỨC THU

1. Mức thu lệ phí cho một lần cấp đăng ký Kinh doanh như sau:

a) Đối với doanh nghiệp tư nhân: 0,1% (một phần nghìn) trên vốn thực có lúc đăng ký, nhưng mức thu tối thiểu là 100.000đ (một trăm nghìn đồng), tối đa là 10.000.000đ (mười triệu đồng).

b) Đối với công ty: 0,1% (một phần nghìn) tính trên vốn điều lệ. Mức thu tối thiểu là 100.000đ (một trăm ngàn đồng), tối đa là 10.000.000đ (mười triệu đồng).

c) Đối với doanh nghiệp Nhà nước có vốn pháp định dưới 20 tỷ đồng, mức thu: 300.000đ; có vốn pháp định trên 20 tỷ đồng, mức thu: 500.000đ;

d) Giấy chứng nhận đăng ký Kinh doanh cho chi nhánh hoặc văn phòng đại diện - Mức thu: 100.000đ (một trăm ngàn đồng).

Xác nhận thay đổi ngành nghề và các thay đổi khác mức thu 100.000đ (một trăm ngàn đồng) cho một lần thay đổi. Trường hợp thay đổi vốn, nếu tăng hơn mức vốn so với lần đăng ký trước đó trên 100.000.000đ (một trăm triệu đồng) thì phải nộp lệ phí theo tỷ lệ 0,1% trên số vốn tăng, nhưng tổng số lệ phí mà doanh nghiệp phải nọp (kể cả đăng ký lần đầu) không quá 10.000.000đ (mười triệu đồng).

III- THỦ TỤC THU NỘP VÀ PHÂN PHỐI SỬ DỤNG NGUỒN THU

1. Thủ tục thu nộp và phân phối sử dụng:

Lệ phí đăng ký doanh nghiệp là khoản thu ngân sách do cơ quan trọng tài kinh tế tỉnh, thành phố đảm nhiệm thu đồng thời vời việc cấp giấy chứng nhận đăng ký Kinh doanh và xác nhận các thay đổi về nội dung trong giấy chứng nhận đăng ký Kinh doanh. Khi thu lệ phí đăng ký Kinh doanh phải sử dụng biên lai chứng từ do Bộ Tài chính phát hành. Trọng tài kinh tế tỉnh, thành phố nhận biên lai, chứng từ tại Cục thuế địa phương và chịu trách nhiệm quản lý, sử dụng theo đúng chế độ đã được Bộ Tài chính quy định.

Trọng tài kinh tế tỉnh, thành phố được trích lại 10% số thu về lệ phí đăng ký Kinh doanh dùng để khen thưởng cho những người có thành tích trong công tác cấp đăng ký Kinh doanh nhưng mức thưởng không vượt quá 6 tháng lương cơ bản và các khoản phụ cấp theo chế độ hiện hành của những người trực tiếp làm công tác đăng ký Kinh doanh. Số được trích nếu vượt quá 6 tháng lương cơ bản và các khoản phụ cấp (nếu có) được để lại bổ sung thêm kinh phí hoạt động của đơn vị Trọng tài kinh tế Nhà nước hướng dẫn sử dụng số tiền được để lại này theo đúng chế độ quy định. Hàng năm, Trọng tài kinh tế các cấp phải quyết toán việc sử dụng khoản tiền thường này với cơ quan tài chính cùng cấp.

Số tiền còn lại (sau khi trích theo tỷ lệ trên) chậm nhất 5 ngày đầu tháng sau phải nộp hết số phải nộp của tháng trước vào ngân sách Nhà nước tại kho bạc địa phương theo chương 44 loại 14 khoản 01 hạng 9 mục 35 của mục lục Ngân sách Nhà nước. Hàng tháng, quý, năm cơ quan trọng tài kinh tế phải báo cáo quyết toán với cơ quan thuế cùng cấp về biên lai thu tiền, số tiền lệ phí đã thu, đã nộp vào ngân sách Nhà nước trong kỳ theo chế độ của Bộ Tài chính quy định, đã nộp Ngân sách Nhà nước trong kỳ theo chế độ của Bộ Tài chính quy định. Cục thuế các tỉnh, thành phố có trách nhiệm kiểm tra đôn đốc trọng tài kinh tế thực hiện nộp Ngân sách theo đúng quy định tại thông tư này.

2. Các khoản chi phí thực hiện cấp đăng ký Kinh doanh của Trọng tài kinh tế.

Chi phí cho hoạt động của cơ quan trọng tài kinh tế (Trung ương - tỉnh - t hành phố) kể cả chi phí phục vụ cho việc cấp đăng ký Kinh doanh là chi phí quản lý Nhà nước do Ngân sách Nhà nước cấp theo dự toán hàng năm. Do đó, để đảm bảo công tác thường xuyên, hàng năm cơ quan trọng tài kinh tế phải lập dự toán kinh phí chung trong đó có kinh phí phục vụ việc xét cấp giấy chứng nhận đăng ký Kinh doanh, gửi cơ quan tài chính cùng cấp xem xét, giải quyết bao gồm: lương, phụ cấp lương, bảo hiểm xã hội, công tác phí, sửa chữa thường xuyên mua sắm tài sản phục vụ công tác đăng ký Kinh doanh v.v...

Hàng quý, năm cơ quan Trọng tài kinh tế quyết toán các khoản chi nói trên với cơ quan tài chính cùng cấp và quản lý chặt chẽ theo chế độ hiện hành của Nhà nước.

Thông tư này thay thế Thông tư số 70-CT.TCT ngày 29-11-1991 và có hiệu lực thi hành từ ngày ký.

Trong quá trình thực hiện nếu có khó khăn vướng mắc đề nghị Trọng tài kinh tế tỉnh phản ánh kịp thời về Trọng tài kinh tế Nhà nước và Bộ Tài chính để xem xét giải quyết.

|

|

Phan Văn Dĩnh (Đã Ký) |