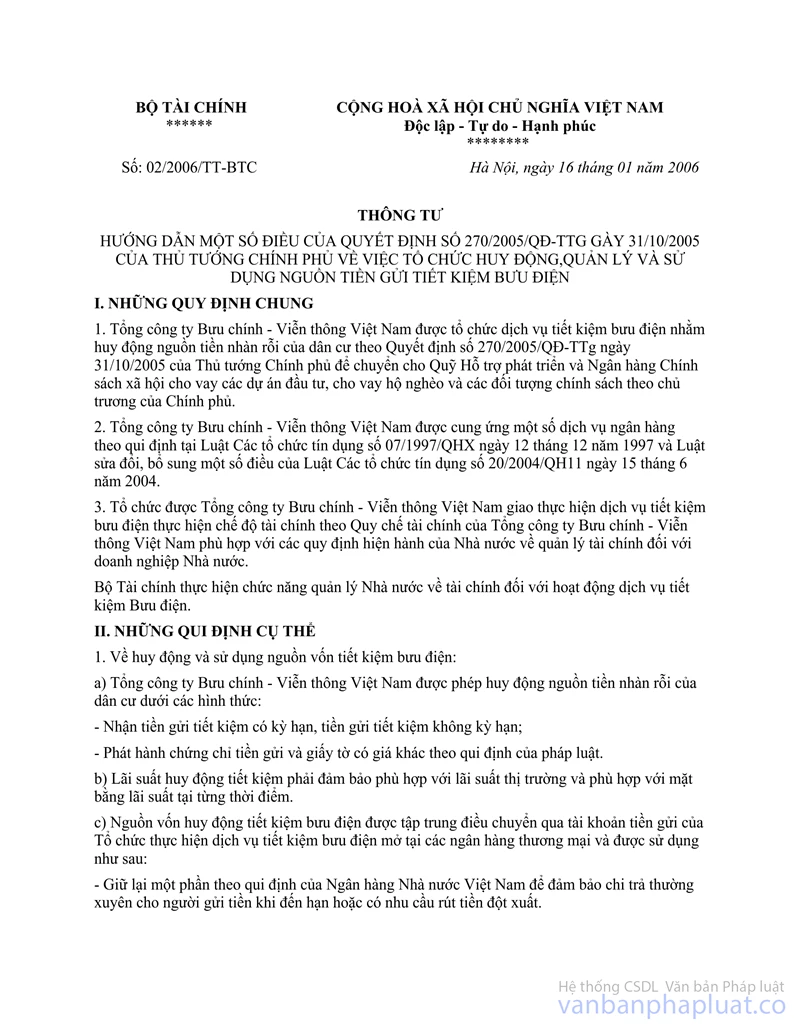

Thông tư 68/1999/TT-BTC hướng dẫn quản lý Nhà nước về tài chính dịch vụ tiết kiệm bưu điện của Tổng công ty Bưu chính viễn thông Việt Nam đã được thay thế bởi Thông tư 02/2006/TT-BTC tổ chức huy động, quản lý sử dụng nguồn tiền gửi tiết kiệm bưu điện hướng dẫn Quyết định 270/2005/QĐ-TTg và được áp dụng kể từ ngày 16/02/2006.

Nội dung toàn văn Thông tư 68/1999/TT-BTC hướng dẫn quản lý Nhà nước về tài chính dịch vụ tiết kiệm bưu điện của Tổng công ty Bưu chính viễn thông Việt Nam

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 68/1999/TT-BTC |

Hà Nội, ngày 07 tháng 6 năm 1999 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 68/1999/TT-BTC NGÀY 7 THÁNG 6 NĂM 1999 HƯỚNG DẪN MỘT SỐ ĐIỂM ĐẶC THÙ TRONG QUẢN LÝ NHÀ NƯỚC VỀ TÀI CHÍNH ĐỐI VỚI DỊCH VỤ TIẾT KIỆM BƯU ĐIỆN CỦA TỔNG CÔNG TY BƯU CHÍNH VIỄN THÔNG VIỆT NAM

Thi hành Điều 5 Quyết định số 215/1998/QĐ-TTg ngày 04/11/1998 của Thủ tướng Chính phủ về việc tổ chức huy động, quản lý và sử dụng nguồn vốn tiền gửi tiết kiệm bưu diện, Bộ Tài chính hướng dẫn một số điểm đặc thù trong quản lý Nhà nước về tài chính đối với dịch vụ tiết kiệm Bưu điện của Tổng công ty Bưu chính Viễn thông Việt Nam (TCT Bưu chính - Viễn thông) như sau:

I. NHỮNG NGUYÊN TẮC CHUNG

- Dịch vụ tiết kiệm Bưu điện thực hiện chế độ tài chính theo Quy chế tài chính của TCT Bưu chính - Viễn thông phù hợp với các quy định hiện hành của Nhà nước về quản lý tài chính đối với doanh nghiệp Nhà nước. Riêng một số điểm đặc thù của dịch vụ tiết kiệm Bưu điện quy định tại Quyết định số 215/1998/QĐ-TTg ngày 04/11/1998 của Thủ tướng Chính phủ được thực hiện theo hướng dẫn tại Thông tư này.

- Bộ Tài chính thực hiện chức năng quản lý Nhà nước về tài chính đối với hoạt động dịch vụ tiết kiệm Bưu điện.

II. NHỮNG QUI ĐỊNH CỤ THỂ

1. Về huy động và sử dụng nguồn vốn tiết kiệm bưu điện:

1.1- TCT Bưu chính - Viễn thông được phép huy động mọi nguồn tiền nhàn rỗi trong các tầng lớp dân cư dưới các hình thức nhận tiền gửi tiết kiệm có kỳ hạn, tiền gửi tiết kiệm không kỳ hạn, tiền gửi tiết kiệm gửi góp.... Lãi suất huy động tiết kiệm do TCT Bưu chính - Viễn thông quyết định theo nguyên tắc tự trang trải được các khoản chi phí, bảo toàn phát triển các nguồn vốn và phù hợp với chính sách lãi suất do Ngân hàng Nhà nước qui định.

1.2- Nguồn vốn huy động tiết kiệm bưu điện được sử dụng theo thứ tự sau:

- TCT Bưu chính - Viễn thông được để lại tối đa 20% trên tổng số dư tiền gửi tiết kiệm của dân cư tại mọi thời điểm để đảm bảo chi trả thường xuyên cho người gửi tiền tiết kiệm khi đến hạn hoặc có nhu cầu rút tiền đột xuất.

- Chuyển giao cho Quỹ hỗ trợ đầu tư Quốc gia sử dụng để cho vay vốn đối với các dự án của Chính phủ và theo Luật Khuyến khích đầu tư trong nước đúng thời hạn với số lượng và kỳ hạn theo thỏa thuận được ký giữa Quỹ hỗ trợ đầu tư Quốc gia với TCT Bưu chính-Viễn thông.

- Trường hợp nguồn vốn sau khi đã chuyển cho Quỹ hỗ trợ đầu tư Quốc gia đủ theo kế hoạch và bảo đảm chi trả thường xuyên, nếu còn được sử dụng cho Quỹ hỗ trợ đầu tư Quốc gia vay bổ sung (nếu Quỹ có nhu cầu) hoặc mua trái phiếu Kho bạc Nhà nước, trái phiếu công trình.

2. Về quản lý các khoản thu, chi của dịch vụ tiết kiệm Bưu điện:

2.1- TCT Bưu chính-Viễn thông có trách nhiệm hạch toán đầy đủ, kịp thời các khoản thu phát sinh từ hoạt động dịch vụ tiết kiệm bưu điện. Bao gồm các khoản thu sau:

- Thu lãi cho vay Quĩ hỗ trợ đầu tư Quốc gia;

- Thu lãi tiền gửi;

- Thu lãi đầu tư vào trái phiếu Kho bạc Nhà nước, trái phiếu công trình.

2.2- Dịch vụ tiết kiệm Bưu điện được chi cho hoạt động theo các nội dung sau đây:

- Chi trả lãi tiền gửi tiết kiệm cho dân cư theo nguyên tắc đúng hạn và kịp thời.

- Chi phí chuyển tiền.

- Chi bù đắp rủi ro nghiệp vụ bao gồm: Rủi ro trong thanh toán và rủi ro ngân qũi do các nguyên nhân khách quan được Hội đồng quản trị TCT Bưu chính-Viễn thông phê duyệt.

- Các khoản chi quản lý hoạt động của dịch vụ tiết kiệm Bưu điện như chi lương, chi đào tạo huấn luyện nghiệp vụ, lễ tân khánh tiết, chi in ấn chỉ... theo chế độ Nhà nước qui định.

3.Về thuế giá trị gia tăng:

TCT Bưu chính-Viễn thông không phải nộp thuế giá trị gia tăng đối với khoản thu từ hoạt động cho vay Quỹ hỗ trợ đầu tư Quốc gia và hoạt động đầu tư mua trái phiếu Kho bạc Nhà nước, trái phiếu công trình, lãi tiền gửi của dịch vụ tiết kiệm Bưu điện.

4.Về chế độ hạch toán kế toán và báo cáo tài chính của dịch vụ Tiết kiệm Bưu điện:

TCT Bưu chính-Viễn thông có trách nhiệm tổ chức công tác kế toán, lập báo cáo quyết toán tài chính của hoạt động dịch vụ tiết kiệm Bưu điện theo qui định tại chế độ kế toán hoạt động dịch vụ tiết kiệm Bưu điện của Bộ Tài chính. Báo cáo quyết toán tài chính được gửi cho các cơ quan liên quan theo qui định hiện hành, đồng thời gửi cho Bộ Tài chính (Vụ Tài chính các Ngân hàng và Tổ chức tài chính).

5. Về lập kế hoạch: Hàng năm, TCT Bưu chính-Viễn thông có trách nhiệm xây dựng kế hoạch tài chính về hoạt động dịch vụ tiết kiệm Bưu điện gửi cho các cơ quan liên quan theo qui định hiện hành, đồng thời gửi Bộ Tài chính (Vụ Tài chính các Ngân hàng và Tổ chức tài chính) trong Quý IV năm trước gồm:

+ Kế hoạch nguồn vốn và sử dụng vốn.

+ Kế hoạch giá trị, kỳ hạn vốn tiết kiệm bưu điện chuyển cho Quỹ hỗ trợ đầu tư Quốc gia.

+ Kế hoạch thu, chi trả lãi tiền gửi, chi phí quản lý và chi bù đắp rủi ro nghiệp vụ.

III. TỔ CHỨC THỰC HIỆN

1. TCT Bưu chính Viễn thông chịu trách nhiệm trước pháp luật về việc sử dụng nguồn vốn, đảm bảo chi trả cho dân cư và chịu sự kiểm tra của cơ quan tài chính Nhà nước theo quy định của pháp luật và quy định tại Thông tư này.

2. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ban hành.

Chủ tịch Hội đồng quản trị TCT Bưu chính Viễn thông, Tổng Giám đốc TCT Bưu chính Viễn thông và các đơn vị có liên quan có trách nhiệm thực hiện Thông tư này. Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ánh về Bộ Tài chính để xem xét, bổ sung, sửa đổi kịp thời.

|

|

Trần Văn Tá (Đã ký) |