Thông tư 72/2006/TT-BTC thuế GTGT TNDN lĩnh vực chứng khoán sửa đổi 100/2004/TT-BTC đã được thay thế bởi Thông tư 103/2020/TT-BTC bãi bỏ văn bản quy phạm pháp luật lĩnh vực thuế và được áp dụng kể từ ngày 10/01/2021.

Nội dung toàn văn Thông tư 72/2006/TT-BTC thuế GTGT TNDN lĩnh vực chứng khoán sửa đổi 100/2004/TT-BTC

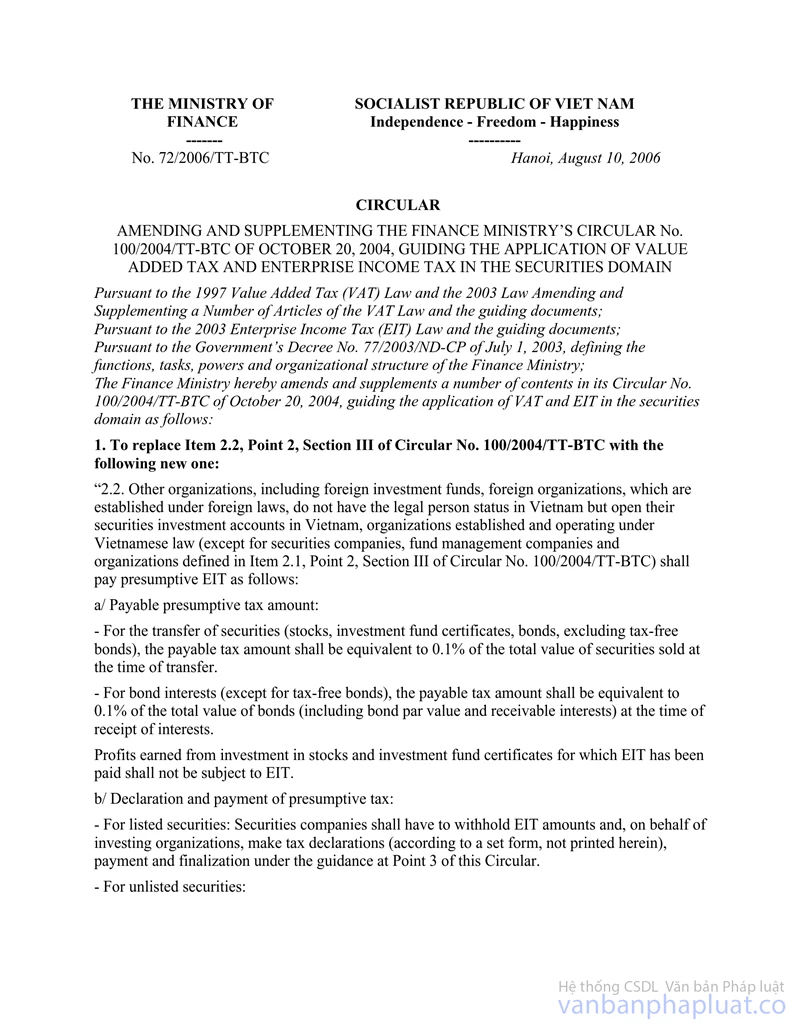

BỘ TÀI CHÍNH |

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

--------- |

|

Độc lập - Tự do - Hạnh phúc |

Số: 72 /2006/TT-BTC |

|

Hà Nội, ngày 10 tháng 8 năm 2006 |

THÔNG TƯ

SỬA ĐỔI, BỔ SUNG THÔNG TƯ SỐ 100/2004/TT-BTC NGÀY 20 THÁNG 10 NĂM 2004 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN VỀ THUẾ GIÁ TRỊ GIA TĂNG VÀ THUẾ THU NHẬP DOANH NGHIỆP ĐỐI VỚI LĨNH VỰC CHỨNG KHOÁN

Căn cứ Luật thuế

giá trị gia tăng năm 1997 và Luật sửa đổi, bổ sung một số điều của Luật thuế

giá trị gia tăng năm 2003 và các văn bản hướng dẫn thi hành;

Căn cứ Luật thuế thu nhập doanh nghiệp năm 2003 và các văn bản hướng dẫn thi

hành;

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 01/07/2003 của Chính phủ quy định về chức

năng, nhiệm vụ, quyền hạn, cơ cấu tổ chức Bộ Tài chính;

Bộ Tài chính sửa đổi, bổ sung một số nội dung tại Thông tư số 100/2004/TT-BTC

ngày 20 tháng 10 năm 2004 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng

và thuế thu nhập doanh nghiệp đối với lĩnh vực chứng khoán như sau:

1. Thay thế tiết 2.2, điểm 2, Mục III, Thông tư số 100/2004/TT-BTC như sau:

"2.2. Các tổ chức khác, bao gồm các quỹ đầu tư nước ngoài, tổ chức nước ngoài được thành lập theo pháp luật nước ngoài, không có tư cách pháp nhân tại Việt Nam nhưng có mở tài khoản đầu tư chứng khoán tại Việt Nam, các tổ chức thành lập và hoạt động theo pháp luật Việt Nam (trừ công ty chứng khoán, công ty quản lý quỹ và các tổ chức nêu tại tiết 2.1, điểm 2, mục III Thông tư số 100/2004/TT-BTC) thực hiện nộp thuế thu nhập doanh nghiệp theo phương thức khoán như sau:

a) Mức thu khoán:

- Đối với chuyển nhượng chứng khoán (cổ phiếu, chứng chỉ quỹ đầu tư, trái phiếu, trừ trái phiếu thuộc diện miễn thuế), số thuế phải nộp được xác định bằng 0,1% tổng giá trị chứng khoán bán ra tại thời điểm chuyển nhượng.

- Đối với lãi trái phiếu (trừ trái phiếu thuộc diện miễn thuế), số thuế phải nộp được xác định bằng 0,1% tổng giá trị trái phiếu (bao gồm mệnh giá ghi trên trái phiếu và số lãi được nhận) tại thời điểm nhận lãi.

Phần lợi tức từ đầu tư vào cổ phiếu, chứng chỉ quỹ đầu tư đã chịu thuế thu nhập doanh nghiệp thì không phải chịu thuế thu nhập doanh nghiệp.

b) Kê khai, nộp thuế khoán:

- Đối với chứng khoán niêm yết: công ty chứng khoán có trách nhiệm khấu trừ khoản thuế thu nhập doanh nghiệp và thay mặt tổ chức đầu tư kê khai (theo Mẫu KT/CK ban hành kèm theo thông tư này), nộp thuế và quyết toán thuế theo hướng dẫn tại điểm 3 Thông tư này.

- Đối với chứng khoán chưa niêm yết:

Trường hợp công ty chứng khoán được uỷ quyền quản lý toàn bộ danh sách nhà đầu tư và thực hiện các thủ tục chuyển nhượng giữa các nhà đầu tư thì việc khấu trừ tiền thuế và thực hiện kê khai, nộp thuế, quyết toán thuế cũng được thực hiện như đối với trường hợp chứng khoán niêm yết.

Trường hợp công ty chứng khoán không được uỷ quyền quản lý danh sách nhà đầu tư, quản lý chuyển nhượng chứng khoán hoặc chỉ được uỷ quyền quản lý một bộ phận danh sách nhà đầu tư để đăng ký chuyển nhượng, chi trả cổ tức (trong trường hợp nhà đầu tư ở ngoài hoặc ở xa công ty) thì thực hiện kê khai, nộp thuế như sau:

Đối với tổ chức đầu tư là quỹ đầu tư của nước ngoài, tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam chỉ mở tài khoản tại Việt Nam để đầu tư chứng khoán, ngân hàng thương mại nơi quỹ đầu tư nước ngoài, tổ chức đầu tư nước ngoài mở tài khoản đầu tư chứng khoán có trách nhiệm khấu trừ tiền thuế thu nhập doanh nghiệp và thay mặt tổ chức đầu tư kê khai (theo Mẫu KT/CK ban hành kèm theo Thông tư này), nộp thuế, quyết toán thuế với cơ quan thuế theo hướng dẫn tại điểm 3 Thông tư này.

Đối với tổ chức trong nước, công ty cổ phần, công ty quản lý quỹ đầu tư, tổ chức chi trả lãi trái phiếu có trách nhiệm khấu trừ tiền thuế và thay mặt tổ chức đầu tư kê khai (theo Mẫu KT/CK ban hành kèm theo Thông tư này), nộp thuế, quyết toán thuế theo hướng dẫn tại điểm 3 Thông tư này".

2. Thay thế đoạn cuối cùng của điểm 2, mục III Thông tư số 100/2004/TT-BTC bằng tiết 2.3 mới như sau:

"2.3. Trường hợp các tổ chức đầu tư chứng khoán nêu tại tiết 2.1, điểm 2 mục III Thông tư số 100/2004/TT-BTC và tiết 2.2, điểm 1 Thông tư này thực hiện đầu tư chứng khoán qua Quỹ đầu tư chứng khoán thì thực hiện nộp thuế thu nhập doanh nghiệp theo hướng dẫn tại điểm 3, mục III, Thông tư số 100/2004/TT-BTC".

3. Thay thế điểm 1, điểm 2, mục IV Thông tư số 100/2004/TT-BTC như sau:

"1. Việc đăng ký, kê khai, nộp thuế, quyết toán thuế và xử lý vi phạm về thuế đối với tổ chức, cá nhân hoạt động trong lĩnh vực chứng khoán thực hiện theo quy định hiện hành của pháp luật về thuế giá trị gia tăng và thuế thu nhập doanh nghiệp.

Ngoài việc thực hiện nghĩa vụ thuế theo quy định, công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, công ty cổ phần, ngân hàng thương mại, tổ chức chi trả lãi trái phiếu còn phải thực hiện khấu trừ thuế, kê khai với cơ quan thuế trực tiếp quản lý (theo Mẫu KT/CK ban hành kèm theo Thông tư này) và nộp thuế vào Kho bạc Nhà nước thay cho tổ chức đầu tư. Việc kê khai, nộp thuế, quyết toán thuế được thực hiện trong vòng 30 ngày, kể từ ngày phát sinh thu nhập chịu thuế của tổ chức đầu tư.

2. Công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, công ty cổ phần, ngân hàng thương mại, tổ chức chi trả lãi trái phiếu thực hiện việc khấu trừ tiền thuế của tổ chức đầu tư và kê khai, nộp thuế thay cho các nhà đầu tư được hưởng một khoản thù lao bằng 0,8% tính trên số tiền thuế thực tế thu được, tối đa không quá 50 triệu đồng cho một lần kê khai, nộp thuế. Số tiền thù lao này được khấu trừ từ số tiền thuế thu được trước khi nộp vào Ngân sách Nhà nước và được sử dụng để trang trải các chi phí cho việc thu nộp thuế, khen thưởng cho các cá nhân tham gia thực hiện thu và nộp thuế."

4. Thay thế "Mẫu số 01" ban hành kèm theo Thông tư số 100/2004/TT-BTC bằng "Mẫu KT/CK" ban hành kèm theo Thông tư này.

5. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo.

Các trường hợp chuyển nhượng trái phiếu và nhận lãi trái phiếu trước ngày Thông tư này có hiệu lực thì thực hiện theo quy định tại các văn bản pháp luật tương ứng vào thời điểm chuyển nhượng hoặc thời điểm nhận lãi.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các đơn vị phản ánh kịp thời về Bộ Tài chính để nghiên cứu hướng dẫn bổ sung./.

|

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |

||

Mẫu KT/CK

|

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

||

(Ban hành kèm theo Thông tư số 72/2006/TT-BTC

ngày 10/8/2006 của Bộ Tài chính)

BẢNG KÊ THUẾ THU NHẬP DOANH NGHIỆP

(Dùng cho các Công ty chứng khoán, Công ty quản lý Quỹ đầu tư chứng khoán, Công ty cổ phần, Ngân hàng thương mại, Tổ chức chi trả lãi trái phiếu thực hiện khấu trừ, kê khai và nộp thuế thu nhập doanh nghiệp thay cho tổ chức đầu tư có thu nhập từ đầu tư chứng khoán)

Tên đơn vị thực hiện khấu trừ, kê khai và nộp thuế...................................................

Địa chỉ: .......................................................................................................................

Điện thoại:...................................Fax:.............................Email:..................................

Mã số thuế:...................................................................................................................

Tài khoản tiền gửi số.........................mở tại ngân hàng...............................................

Tổng số tiền thuế nộp thay:....................................................

viết bằng chữ...............................................................(chi tiết theo bảng kê dưới đây)

|

Số thứ tự |

Tên tổ chức đầu tư bị khấu trừ thuế |

Địa chỉ tổ chức đầu tư bị khấu trừ thuế |

Ngày, tháng phát sinh thu nhập chịu thuế |

Nội dung phát sinh thu nhập chịu thuế |

Tổng giá trị làm căn cứ tính thuế |

Số thuế bị khấu trừ |

|

|

|

|

|

|

|

|

Ngày ...tháng ...năm...

|

Thủ trưởng đơn vị |

Người lập tờ khai |

Nơi gửi Bảng kê:

- Cơ quan thuế:

- Địa chỉ:

Cơ quan thuế nhận Bảng kê:

- Ngày nhận:

- Người nhận (ký, ghi rõ họ tên, chức danh)

Ghi chú: Bảng kê này được lập thành 2 bản: 01 bản gửi cơ quan thuế, 01 bản lưu tại Công ty thực hiện khấu trừ thuế TNDN và nộp thuế thay cho tổ chức đầu tư có thu nhập từ đầu tư chứng khoán.