Nội dung toàn văn Thông tư 74-TC/TCT hướng dẫn thu thuế môn bài năm 1993

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 74-TC/TCT |

Hà Nội, ngày 28 tháng 11 năm 1992 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 74 TC/TCT NGÀY 28 THÁNG 11 NĂM 1992 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN THU THUẾ MÔN BÀI NĂM 1993

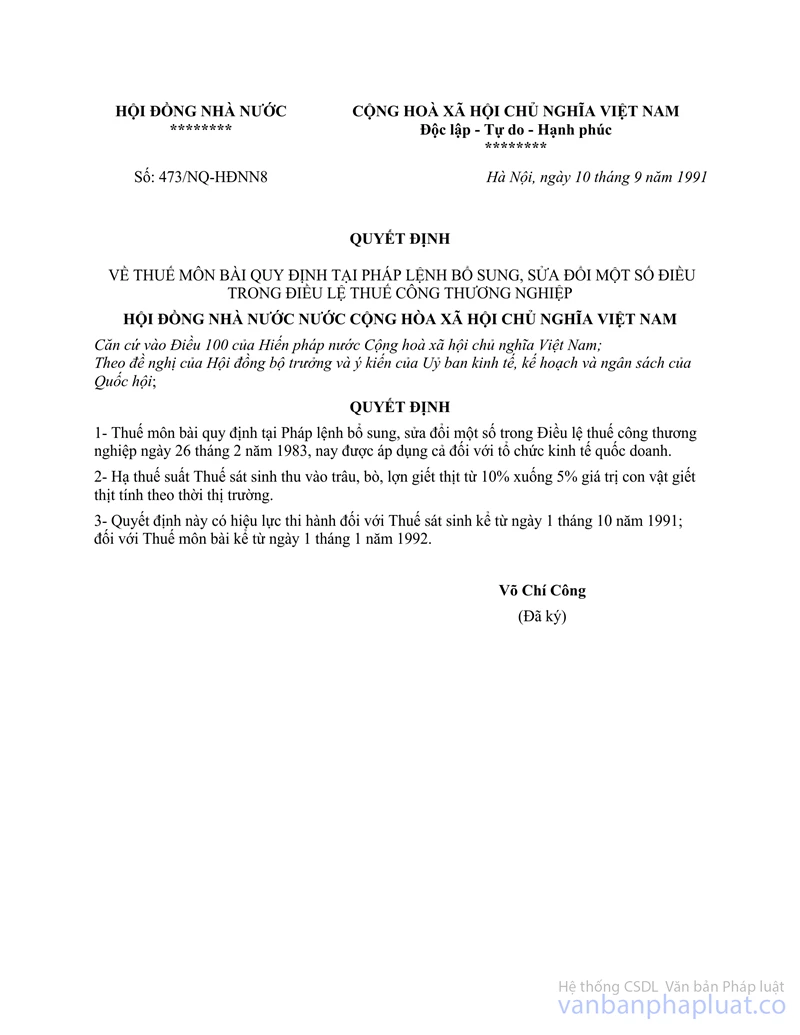

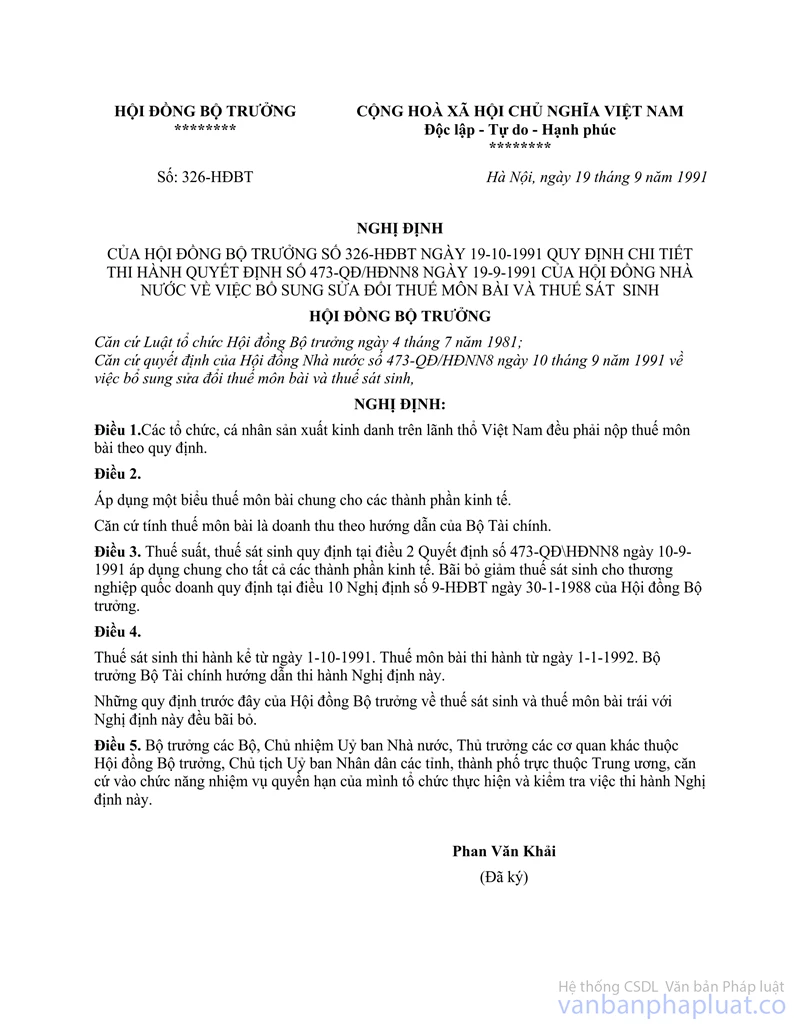

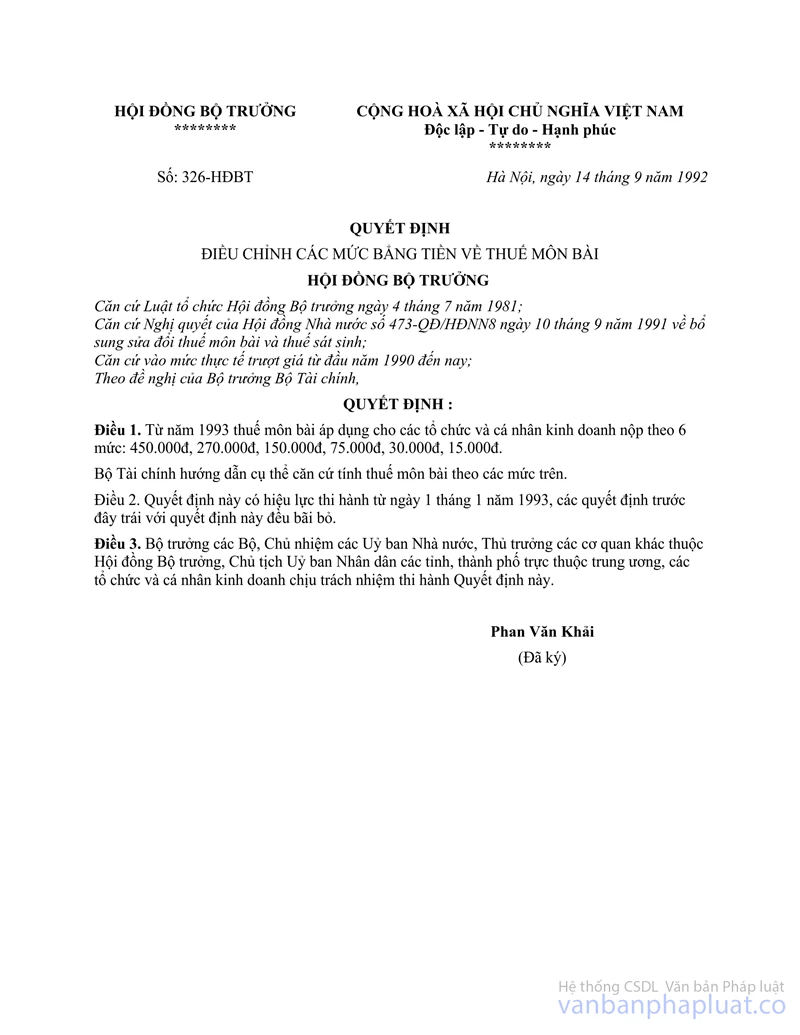

Căn cứ vào Quyết định số 473

NQ/HĐNN8 ngày 10-9-1991 của Hội đồng Nhà nước và Nghị định số 326/HĐBT ngày

19-10-1991 của Hội đồng Bộ trưởng về bổ sung sửa đổi thuế môn bài và thuế sát

sinh;

Căn cứ vào Quyết định số 326/HĐBT ngày 14-9-1992 của Hội đồng Bộ trưởng về

việc điều chỉnh các mức bằng tiền về thuế môn bài;

Bộ Tài chính hướng dẫn thực hiện như sau:

1. Đối tượng nộp thuế môn bài:

Tất cả các tổ chức, cá nhân thuộc các thành phần kinh tế (kể cả xí nghiệp có vốn đầu tư nước ngoài) hoạt động sản xuất, kinh doanh, vận tải, thương nghiệp, ăn uống, dịch vụ và các hoạt động kinh doanh khác (gọi chung là cơ sở kinh doanh), có doanh thu phải đăng ký nộp thuế doanh thu tại cơ quan thuế, không phân biệt hạch toán kinh tế độc lập, hạch toán phụ thuộc hay hạch toán báo số đều là đối tượng nộp thuế môn bài, cụ thể là:

- Tất cả các tổ chức hạch toán kinh tế độc lập, bao gồm Liên hiệp các XN, XN liên hợp, Tổng công ty, công ty, xí nghiệp, các doanh nghiệp (Nhà nước, tập thể tư nhân), cửa hàng, cửa hiệu, hợp tác xã v.v...

Các cơ sở kinh doanh dù hạch toán phụ thuộc hoặc hạch toán báo sổ thực hiện sản xuất, kinh doanh dịch vụ phát sinh doanh thu phải kê khai doanh thu và phải nộp thuế doanh thu tại địa phương nào thì phải nộp thuế môn bài tại địa phương đó.

Trường hợp trong một cơ sở kinh doanh hạch toán phụ thuộc hoặc hạch toán báo sổ còn có các cửa hàng, quầy hàng, cửa hiệu, cùng hoạt động kinh doanh trên địa bàn một quận, huyện thì chỉ nộp thuế môn bài tại một nơi cơ sở chính.

- Các cá nhân kinh doanh, bao gồm các hộ cá thể, cá nhân và nhóm kinh doanh (chưa đủ điều kiện thành lập doanh nghiệp hoặc công ty), kể cả CBCNVC, nhóm CBCN viên chức nhận khoán tự chịu trách nhiệm về vốn, về tổ chức sản xuất kinh doanh và hạch toán kết quả kinh doanh, phải đăng ký kinh doanh đều là đối tượng phải nộp thuế môn bài.

2. Thuế môn bài nộp tại nơi cơ sở kinh doanh phát sinh doanh thu, thực hiện nộp thuế doanh thu hoặc thuế tiêu thụ đặc biệt.

3. Biểu thuế môn bài:

a. Đối với cá nhân kinh doanh, bao gồm hộ cá thể, cá nhân và nhóm kinh doanh (kể cả CBCNVC kinh doanh và nhóm CBCNVC nhận khoán).

|

Bậc thuế |

Thu nhập của hộ kinh doanh một tháng |

Mức thuế cả năm |

|

1 |

Trên 750.000đ |

450.000đ |

|

2 |

Trên 550.000đ đến 750.000đ |

270.000đ |

|

3 |

Trên 400.000đ đến 550.000đ |

150.000đ |

|

4 |

Trên 250.000đ đến 400.000đ |

75.000đ |

|

5 |

Trên 100.000đ đến 250.000đ |

30.000đ |

|

6 |

Từ 100.000đ trở xuống |

15.000đ |

b. Đối với các tổ chức kinh tế hạch toán kinh tế độc lập bao gồm: Liên hiệp các xí nghiệp, xí nghiệp liên hợp, tổng công ty, công ty (cổ phần; trách nhiệm hữu hạn), xí nghiệp (kể cả xí nghiệp liên doanh với nước ngoài và xí nghiệp tư nhân), các doanh nghiệp, các cửa hàng, cửa hiệu hạch toán độc lập đều nộp thuế môn bài một mức thống nhất là 450.000 đồng (bốn trăm năm mươi ngàn đồng) một năm.

c. Đối với các cơ sở kinh doanh hạch toán phụ thuộc hoặc hạch toán báo sổ và các hợp tác xã, tổ sản xuất (không phải nhóm kinh doanh nêu tại tiết a điểm này), nộp thuế môn bài mức thống nhất 270.000 đ (hai trăm bảy mươi ngàn đồng) một năm.

d. Đối với các tổ chức, cá nhân bắt đầu hoạt động kinh doanh trong 6 tháng đầu năm thì nộp thuế môn bài cả năm, trong 6 tháng cuối năm thì nộp 50% thuế môn bài cả năm.

4. Trong tháng 12-1992, Cục thuế các tỉnh - thành phố cần có biện pháp nắm lại toàn bộ số cơ sở SXKD thuộc đối tượng nộp thuế môn bài trên địa bàn, thực hiện phân loại xếp bậc sát đúng mức thuế theo quy định của biểu thuế môn bài. Trên cơ sở đó lập sổ thuế, duyệt sổ thuế và thông báo nộp thuế. Các cơ sở kinh doanh có trách nhiệm nộp thuế môn bài đầy đủ, đúng thời hạn ghi trong thông báo của cơ quan thuế. Đảm bảo hoàn thành việc thu thuế môn bài năm 1993 trong tháng 1-1993.

Thông tư này có hiệu lực thi hành từ 1-1-1993. Những quy định tại thông tư số 64 TC/TCT ngày 12-11-1991 của Bộ Tài chính về thuế môn bài trái với Thông tư này đều bãi bỏ.

Trong quá trình thực hiện, nếu có vướng mắc, các địa phương cần phản ảnh kịp thời về Bộ Tài chính để nghiên cứu giải quyết.

|

|

Phan Văn Dĩnh (Đã Ký) |