Thông tư 8-BTC/NSĐP hướng dẫn điều tiết thuế nông nghiệp, thuế muối công thương nghiệp ngân sách phường, xã đã được thay thế bởi Quyết định 21/1999/QĐ-BTC Danh mục văn bản pháp luật bị bãi bỏ và được áp dụng kể từ ngày 16/10/1999.

Nội dung toàn văn Thông tư 8-BTC/NSĐP hướng dẫn điều tiết thuế nông nghiệp, thuế muối công thương nghiệp ngân sách phường, xã

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 8-BTC/NSĐP |

Hà Nội, ngày 07 tháng 3 năm 1984 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 8-BTC/NSĐP NGÀY 7-3-1984 HƯỚNG DẪN VIỆC ĐIỀU TIẾT THUẾ NÔNG NGHIỆP, THUẾ MUỐI, VÀ THUẾ CÔNG THƯƠNG NGHIỆP CHO NGÂN SÁCH PHƯỜNG XÃ.

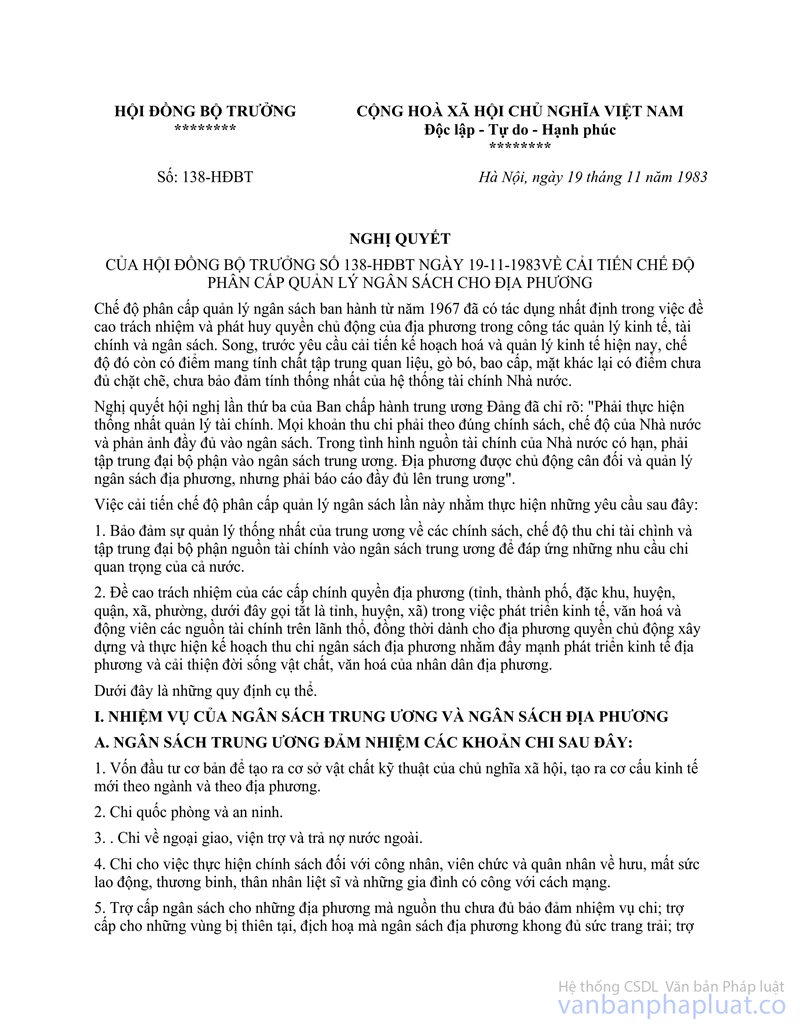

Thi hành Nghị quyết số 138-HĐBT ngày 19-11-1983 của Hội đồng bộ trưởng về việc cải tiến chế độ phân cấp quản lý ngân sách cho địa phương, Bộ Tài chính hương dẫn những điểm cụ thể về chế độ và thể thức thu nộp và điều tiết các khoản thu về thuế nông nghiệp, thuế muối, thuế sát sinh và thuế thuế công thương nghiệp khác thu tại xã cho ngân sách phường, xã (dưới đây gọi tắt là ngân sách xã) như sau:

1. XÁC ĐỊNH TỶ LỆ ĐIỀU TIẾT CÁC LOẠI THUẾ THU TẠI XÃ DÀNH CHO NGÂN SÁCH XÃ.

Để khuyến khích chính quyền xã tăng cường kiểm tra kiểm soát tận gốc, tham gia quản lý và tổ chức tốt công tác thu thuế ở cơ sở; tỷ lệ điều tiết các khoản thu về thuế nông nghiệp, thuế muối, thuế sát sinh và các loại thuế công thương nghiệp khác do chính quyền xã trực tiếp tổ chức thu quy định như sau:

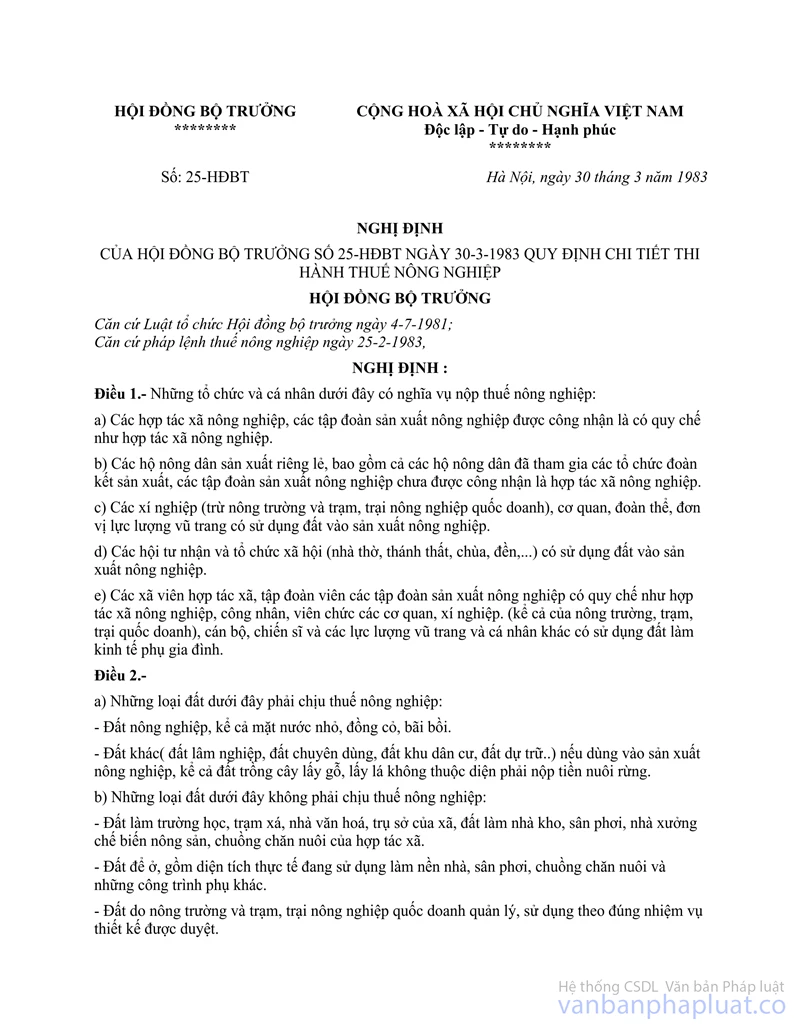

a) Thuế nông nghiệp dành cho ngân sách xã 10% theo Nghị định số 25-HĐBT ngày 30-3-1983 của Hội đồng Bộ trưởng quy định.

b) Thuế muối dành cho ngân sách xã ở các tỉnh có nghề muối theo tỷ lệ điều tiết đã được Bộ Tài chính hướng dẫn tại Thông tư số 19-TC/QLNS ngày 6-8-1982, cụ thể là Hà Nam Ninh 2%; Nghệ Tĩnh 3%; Hải Phòng, Thái Bình, Thanh Hoá 5%; Quảng Ninh, Bình Trị Thiên 10%; các tỉnh phía Nam từ Quảng Nam - Đà Nẵng trở vào 5% trên tổng số thuế muối thu tại địa phương.

c) Thuế sát sinh và các loại thuế công thương nghiệp khác thu tại xã; tỷ lệ dành cho ngân sách xã đối với các xã thuộc các huyện miền núi phía bắc và Tây Nguyên tối đa là 30%, thuộc các huyện khác 15%.

Trong mức thu dành cho ngân sách xã theo tỷ lệ điều tiết nói trên đã bao gồm cả phần thù lao cho uỷ nhiệm thu (nếu có). Hàng tháng ngân sách xã chi trả thù lao cho uỷ nhiệm thu theo chế độ của cơ quan thuế công thương nghiệp quy định.

Uỷ ban nhân dân tỉnh, thành phố và đặc khu trực thuộc trung ương căn cứ vào tỷ lệ điều tiết dành cho ngân sách xã trên đây đối với từng loại thuế để quy định tỷ lệ cụ thể cho từng huyện. Uỷ ban nhân dân huyện xác định và quy định tỷ lệ điều tiết cụ thể cho từng ngân sách xã trong huyện có trực tiếp tổ chức thu các loại thuế nêu trên. Trong khi tính toán xác định tỷ lệ điều tiết các loại thuế dành cho ngân sách xã cần lưu ý hỗ trợ đối với các xã nguồn thu còn hạn chế để đáp ứng các nhu cầu chi tiêu thường xuyên hợp lý của ngân sách xã trong huyện.

2. CHẾ ĐỘ THU NỘP.

Theo Pháp lệnh về thuế nông nghiệp và thuế công thương nghiệp hiện hành, toàn bộ số thu về thuế nông nghiệp, thuế muối, thuế sát sinh và các loại thuế công thương nghiệp khác (kể cả số thu tại xã) đều phải nộp đủ 100% vào ngân sách Nhà nước tại Ngân hàng Nhà nước cơ sở (quận, huyện, thị xã) rồi mới tiến hành phân chia cho từng cấp ngân sách theo tỷ lệ điều tiết quy định.

Trong quá trình thi hành, cần thực hiện tốt một số điểm dưới đây:

a) Về thuế nông nghiệp, toàn bộ số thóc và màu thu được (kể cả 10% dành cho ngân sách xã theo quy định tại Nghị định số 25-HĐBT ngày 30-3-1983 của Hội đồng bộ trưởng) đều phải nhập đủ vào kho lương thực của Nhà nước. Ngành lương thực căn cứ số thóc và màu đã nhập kho về thuế nông nghiệp, thanh toán với phòng tài chính quận, huyện theo giá chỉ đạo của Nhà nước ở từng địa phương để nộp vào ngân sách Nhà nước.

Số thuế nông nghiệp thu bằng nông sản khác như mía, dứa, dừa, lạc, đay, v.v... phải giao đủ cho cơ quan thu mua quận, huyện và cơ quan này thanh toán với phòng tài chính quận, huyện theo giá chỉ đạo thu mua của Nhà nước ở địa phương để nộp vào ngân sách Nhà nước.

Phần thuế nông nghiệp thu bằng tiền cũng được nộp cả vào ngân sách Nhà nước tại Ngân hàng Nhà nước cơ sở.

Sau mỗi vụ thuế, Uỷ ban nhân dân xã cùng phòng tài chính quận, huyện căn cứ báo cáo quyết toán thu thuế nông nghiệp, lập bản đối chiếu số thuế nông nghiệp, đã thu nộp vào ngân sách Nhà nước và số thuế nông nghiệp đã điều tiết cho ngân sách xã hàng tháng để tiến hành thanh toán dứt điểm từng vụ giữa ngân sách quận huyện và ngân sách xã và báo cáo kết quả về sở tài chính.

b) Thuế sát sinh và các loại thuế công thương nghiệp khác (như thuế hàng hoá, thuế buôn chuyến, thuế doanh nghiệp, thuế lợi tức doanh nghiệp.. .) thu từ các hợp tác xã nông nghiệp kiêm doanh, hợp tác xã mua bán xã; hộ cá thể do phòng thuế công thương nghiệp quận, huyện uỷ nhiệm cho chính quyền xã trực tiếp tổ chức thu mới được điều tiết cho ngân sách xã theo tỷ lệ quy định.

3. THỂ THỨC THU CHO NGÂN SÁCH XÃ.

Hiện nay, ngân sách xã chưa tổng hợp và quản lý thống nhất trong hệ thống ngân sách Nhà nước nên việc tiến hành điều tiết số thu ngân sách Nhà nước cho ngân sách xã tạm thời quy định như sau:

a) Toàn bộ (100%) số thu về từng loại thuế thu tại xã phải nộp đầy đủ vào ngân sách Nhà nước. Trên có sở đó, Ngân hàng Nhà nước và phòng tài chính các quận, huyện có trách nhiệm phân chia số thu vào 3 cấp ngân sách (ngân sách trung ương, ngân sách cấp tỉnh và ngân sách huyện) theo đúng tỷ lệ điều tiết đối với từng loại thuế do Hội đồng Bộ trưởng đã quy định cho tỉnh, thành phố, đặc khu và Uỷ ban nhân dân tỉnh, thành phố, đặc khu đã quy định cụ thể cho ngân sách từng quận, huyện (bao gồm cả phần điều tiết cho ngân sách xã).

b) Hàng tháng, phòng tài chính quận, huyện căn cứ vào số thực thu về thuế nông nghiệp, thuế muối, thuế sát sinh và các loại thuế công thương nghiệp khác của từng xã đã nộp vào ngân sách Nhà nước để tính toán xác định phần thu của ngân sách xã theo đúng tỷ lệ điều tiết về từng loại thuế mà Uỷ ban nhân dân quận, huyện đã quy định cho từng xã và làm lệnh chi trích từ tồn quỹ ngân sách quận, huyện chuyển trả cho Ngân sách từng xã.

Cách hạch toán như sau:

- Ghi chi của ngân sách huyện: loại VI khoản 68, hạng 5 "chi trả số thuế nông nghiệp điều tiết cho ngân sách xã" hạng 6 "chi trả số thuế nông thương nghiệp (kể cả thuế sát sinh) điều tiết cho ngân sách xã" hạng 7 "chi trả số thuế muối điều tiết cho ngân sách xã".

- Ghi thu vào ngân sách xã: loại IIA, khoản 11 "thu điều tiết thuế nông nghiệp"; khoản 12 "thu điều tiết thuế sát sinh"; khoản 13 "thu điều tiết thuế công thương nghiệp"; khoản 16 "thu điều tiết thuế muối".

4. ĐIỀU KHOẢN THI HÀNH

Những quy định trong Thông tư này được thi hành thống nhất trong cả nước kể từ ngày 1 tháng 1 năm 1984.

Những quy định trước đây về điều tiết thuế nông nghiệp, thuế muối, thuế sát sinh và các loại thuế công thương nghiệp khác cho ngân sách xã trái với Thông tư này đều bãi bỏ.

Trong quá trình thực hiện Thông tư này nếu có gì khó khăn vướng mắc đề nghị phản ảnh kịp thời về Bộ Tài chính để có ý kiến giải quyết.

|

|

Chu Tam Thức (Đã ký) |