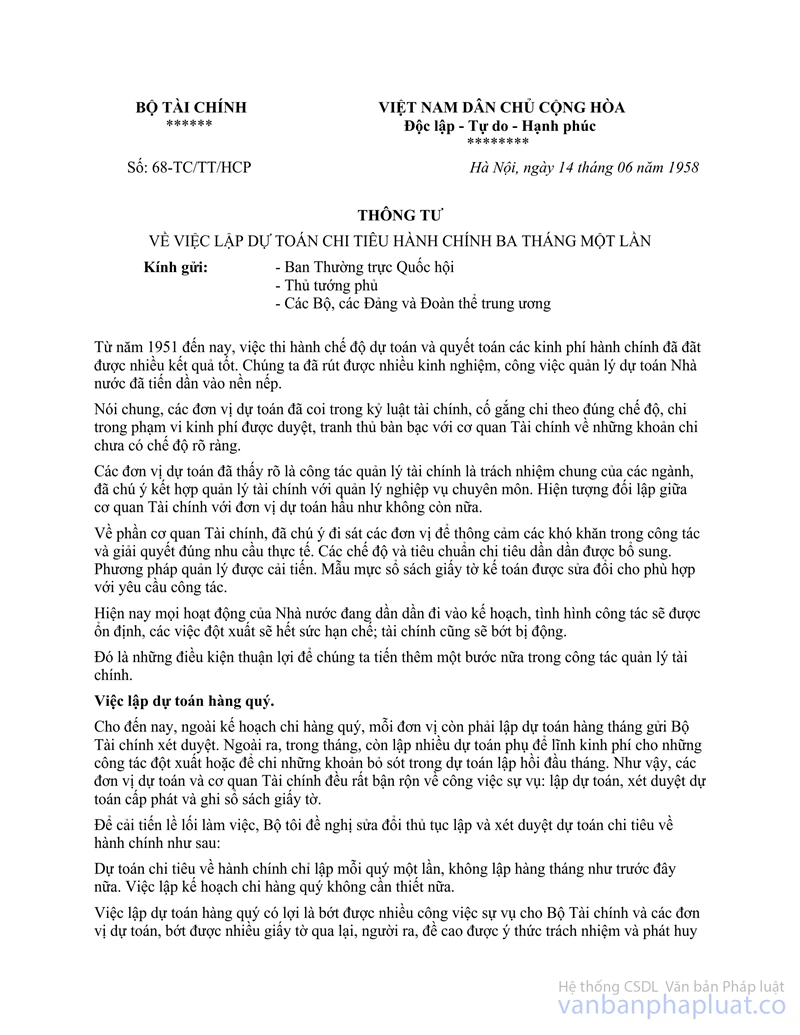

Nội dung toàn văn Thông tư 87-TC/HCP thi hành chế độ dự toán quý (chi tiêu về hành chính)

|

BỘ

TÀI CHÍNH |

VIỆT

NAM DÂN CHỦ CỘNG HÒA |

|

Số: 87-TC/HCP |

Hà Nội, ngày 28 tháng 07 năm 1958 |

THÔNG TƯ

VỀ VIỆC THI HÀNH CHẾ ĐỘ DỰ TOÁN QUÝ (CHI TIÊU VỀ HÀNH CHÍNH)

Kính gửi: Các Bộ, các cơ quan, đoàn thể cấp trung ương

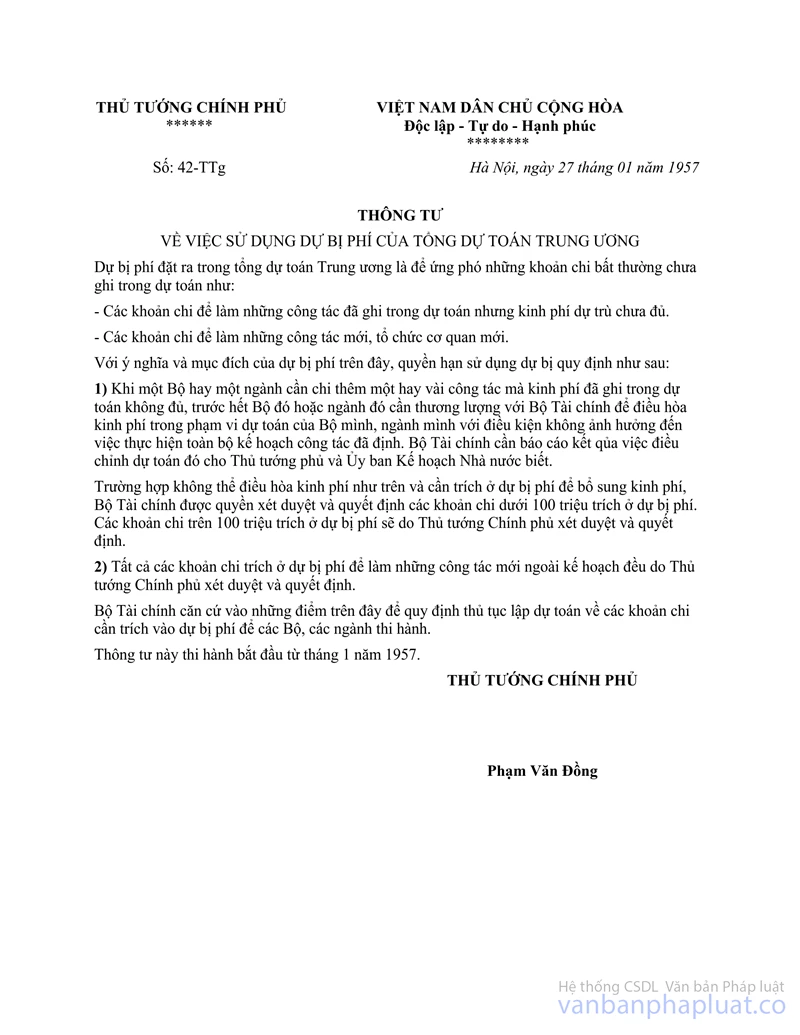

Thông tư số 68-TC-TT/HCP ngày 14-06-1958 của Bộ tôi đã quy định chế độ dự toán Quý. Dưới đây Bộ tôi quy định them một số chi tiết thi hành chế độ đó.

I. - NGUYÊN TẮC SỬ DỤNG KINH PHÍ

1. – Không được chi quá số kinh phí ghi trong dự toán toàn niên của mỗi Bộ hay mỗi cơ quan đoàn thể đã được Chính phủ thông qua.

Nếu giữa năm được Chính phủ cho phép thực hiện một công tác mới hay đặt thêm một tổ chức mới, mà không thể điều hòa kinh phí trong phạm vi dự toán được duyệt, thì Bộ Tài chính sẽ trích dự bị phí cấp thêm nếu khoản chi dưới 100 triệu hoặc Bộ Tài chính trình Thủ tướng phủ quyết định trích dự bị phí nếu khoản chi trên 100 triệu (chiểu thông tư số 42-TTg ngày 27-01-1957 của Thủ tướng phủ).

2. – Riêng các khoản sau đây không được chi quá số dự trù cả năm cho mỗi khoản đó:

|

1) Quỹ lương 2) Quỹ phụ cấp xã hội |

Nội dung quỹ lương, quỹ phụ cấp xã hội và cách quản lý các quỹ đó có quy định riêng. |

3) Kinh phí về kiến thiết cơ bản

4) Kinh phí về phái đoàn ra nước ngoài và phái đoàn vào trong nước, trừ trường hợp đột xuất đã được Thủ tướng phủ duyệt thêm kinh phí.

5) Trợ cấp lỗ cho các báo.

Năm khoản trên đây không thể điều hòa với nhau và cũng không thể điều hòa với các khoản khác.

3. – Trừ 5 khoản trên đây, trong một tháng, tiền thừa của khoản chi này có thể tạm dùng để chi cho khoản khác thiếu, miễn là không trái chế độ, tiêu chuẩn và nguyên tắc tái chính.

Cụ thể: trong một tháng, nếu số kinh phí được cấp còn thừa và cần chí một khoản đã có chế độ và tiêu chuẩn rõ ràng nhưng trước chưa dự trù (thí dụ: trợ cấp thôi việc cho cán bộ về sản xuất, phụ cấp cho nữ cán bộ sinh đẻ), thì đơn vị dự toán có thể giải quyết ngay rồi báo Bộ Tài chính biết để ghi sổ theo dõi.

Trái lại, tuy số kinh phí được cấp còn thừa nhưng cần chi một khoản chưa có chế độ và tiêu chuẩn rõ ràng thì đơn vị dự toán phải thảo luận với Bộ Tài chính trước khi chi.

4. – Cán bộ lãnh đạo tài chính của đơn vị dự toán (phụ trách chuẩn y chi tiêu và Chánh phố văn phòng Bộ, Chánh phó Giám đốc Nha, Sở, vụ, hay Thủ trưởng các đơn vị dự toán Đảng và Đoàn thể, hoặc đồng chí ủ viên thường trực phụ trách tài chính các đơn vị đó) chịu trách nhiệm hoàn toàn về công việc chi tiêu của đơn vị mình. Khoản chi nào không dùng chế độ, tiêu chuẩn và nguyên tắc tài chính sẽ không được công nhận.

5. – Không được sử dụng lẫn lộn quỹ hành chính, sự nghiệp, xí nghiệp. Cụ thể: dù khoản chi đã có chế độ và tiêu chuẩn rõ ràng nhưng kinh phí hành chính mà Bộ Tài chính cấp đã sử dụng hết thì cũng không được lấy kinh phí sự nghiệp hay vay vốn lưu động của xí nghiệp để chi tiêu, mà phải đề nghị Bộ Tài chính cấp phát thêm.

6. – Không được để tiền động biến thành “quỹ dự trữ” của đơn vị: cuối mỗi tháng kiểm quỹ và soát lại tình hình tồn khoản lưu kỳ ở Ngân hàng một lần.

Tiền thừa phải nộp lại Kho bạc, trừ các khoản sau đây được giữ lại để tiếp tục chi tiêu trong tháng sau:

- Tiền thừa về các khoản công vụ phí thường xuyên (văn phòng phí, y dược phí, công tác phí, bưu phí, sách báo, điện, nước, vệ sinh, chi tiêu lặt vặt).

- Tiền thừa về các công tác đang làm dở dang (như xây dựng cơ bản, phái đoàn ra hay đón tiếp phái đoàn vào, hội nghị, mua sắm đồ đạc dụng cụ v.v…)

- Ngoài ra, nếu đơn vị thấy cần thiết giữ lại thêm một số tiền nữa để chi cho một công tác đặc biệt trước đây chưa ghi trong dự toán quý, thì cần thương lượng với Bộ Tài chính.

II. - VẤN ĐỀ LẬP VÀ THI HÀNH DỰ TOÁN QUÝ

1) Thủ tục lập và thi hành dự toán quý.

a) Biên chế

Trường hợp rút biên chế; nếu biết rõ số người thôi việc hay điều động đi nơi khác, thì rút bớt biên chế và giảm kinh phí về lương, nhưng đồng thời dự trù thêm trợ cấp thôi việc.

Nếu ngày lập dự toán quý chưa biết rõ số người sẽ rút bớt thì tạm thời dự trù theo số biên chế có mặt. Trong quá trình thi hành dự toán quý nếu có người thôi việc cần trả trợ cấp thôi việc mà quỹ không còn tiền thì đề nghị Bộ Tài chính cấp phát thêm. Từ tháng sau trở đi, Bộ Tài chính sẽ cấp bớt lương người đó. Nếu có nhân viên điều động đi nơi khác, thì báo Bộ Tài chính biết để giảm bớt dự toán tháng sau.

Trường hợp tăng biên chế: nếu chưa có giấy tờ chính thức thì chưa cần dự trù ngay. Khi nào có quyết định của Ủy ban kiện toàn tổ chức trung ương và giấy điều động của Bộ Nội vụ (đối với cơ quan chính quyền) hoặc của Ban Tổ chức trung ương (đối với cơ quan đoàn thể) thì Bộ Tài chính sẽ cấp phát dự toán bổ sung. Trường hợp quỹ cơ quan còn đủ tiền để chi phí về nhân viên mới được bổ sung thì không cần lập dự toán bổ sung.

Một điều cần chú ý: Trong khi chưa quy định “quỹ lương” và điều lệ biên chế chính thức của từng cơ quan, các đơn vị không được tự động tăng biên chế dù là nhân viên ở trong biên chế cơ quan khác điều động đến chứ không phải là nhân viên mới tuyển và mặc dù quỹ cơ quan còn đủ tiền để trả lương cho những nhân viên ấy. Hiện nay mọi việc điều động cán bộ đều do Ủy ban kiện toàn tổ chức trung ương quyết định và chỉ khi nào có giấy điều động của Bộ Nội vụ thì Bộ Tài chính mới giải quyết. Đó là một kỷ luật mà mọi cơ quan Nhà nước phải chấp hành để việc quản lý biên chế được chặt chẽ.

Trường hợp tuyển dụng phụ động:

Nếu tuyển phụ động, dưới một tháng, đơn vị có thể tự giải quyết ngay, nhưng phải đúng chế độ lương do Bộ Lao động quy định.

Nếu tuyển phụ động từ trên một tháng hay tuyển theo hợp đồng, khoáng tháng thì nhất thiết phải lấy ý kiến của Bộ Nội vụ (đối với cơ quan chính quyền) hay Ban Tổ chức trung ương (đối với cơ quan đoàn thể). Không có ý kiến của Bộ Nội vụ hay của Ban Tổ chức trung ương Bộ Tài chính không được duyệt kinh phí.

Sau này ban hành “quỹ lương” và “điều lệ biên chế chính thức” của từng cơ quan, thì các thủ tục trên đây về điều động cán bộ, bổ sung biên chế hay tuyển dụng phụ động đều có thể thay đổi.

b) Phụ cấp con, phụ cấp sinh đẻ, phụ cấp giữ trẻ, phụ cấp mất sữa: đơn vị dự toán có thể chiểu theo chế độ đã quy định mà giải quyết ngay không cần lập dự toán bổ sung. Nhưng nếu gặp trường hợp lắt léo khó giải quyết (thí dụ: phụ cấp con hoang, con nuôi, con mồ côi, con của cán bộ kháng chiến mà vợ là cán bộ nguyên lương hay con của cán bộ nguyên lương mà vợ là cán bộ hưởng theo thang lương chung v.v…) thì bàn với Bộ Nội vụ để giải quyết cho đúng, không nên tự động giải quyết ngay vì các trường hợp đó chưa có chế độ quy định rõ ràng.

c) Công vụ phí thường xuyên: (văn phòng phí, công tác phí, sửa chữa xe đạp, bưu phí, y dược phí, điện, nước, vệ sinh, sách báo, chi tiêu lặt vặt…).

Có thể dự trù tháng nhiều tháng ít, căn cứ vào nhu cầu công tác chứ không nhất thiết dự trù theo mức bình quân 1/12 tiêu chuẩn cả năm. Trường hợp gặp khó khăn trong khi chấp hành điều lệ tiêu chuẩn cung cấp thì bàn với Bộ Tài chính, nhưng phải chứng minh bằng những số liệu cụ thể và phân tích tình hình quản lý (các đơn vị phải lập bảng sơ kết tiêu chuẩn cung cấp ba tháng một lần để kèm theo báo cáo sơ kết công tác quản lý tài chính từng thời kỳ 03 tháng, 06 tháng, 09 tháng và cả năm.

d) Kiến thiết cơ bản, sửa chữa nhà cửa (sửa chữa lớn):

Phải tôn trọng mức kinh phí đã dự trù toàn niên cho khoản này.

Dự toán phải kèm theo bản thiết kế công trình xây dựng được Sở Kiến trúc thủy lợi duyệt y, giấy phép của Ủy ban Hành chính Hà Nội cho phép xây dựng, kế hoạch thi công và kế hoạch lĩnh tiền từng tháng.

Trường hợp chưa có đủ các tài liệu trên đây khi lập dự toán quý, thì tạm ghi con số ước lượng theo phác toán của đơn vị.

Đầu quý, Bộ Tài chính có thể tạm ứng một số tiền để chuẩn bị công trường, mua nguyên vật liệu. Nhưng nội trong tháng đầu phải gửi đủ tài liệu cho Bộ Tài chính để xét ghi con số chính thức và cấp phát điều chỉnh từ tháng sau trở đi. Không có đủ các tài liệu đó, Bộ Tài chính sẽ hoãn cấp khoản chi về kiến thiết cơ bản kể từ tháng sau.

Cuối mỗi tháng, khi lập quyết toán, đơn vị dự toán phải trình bày tình hình sử dụng kinh phí về kiến thiết cơ bản trong tháng đó và khối lượng công trình đã thực hiện. (Tính tỷ lệ khối lượng công việc đã làm tính ra tiền so với toàn bộ kế hoạch xây dựng cũng tính ra tiền).

Khi hoàn thành công trình mà còn thừa tiền thì số tiền thừa phải nộp lại kho bạc, không được dùng cho công tác khác.

Riêng vấn đề sửa chữa nhà vắng chủ do sở Nhà cửa Hà Nội quản lý: trước khi sửa chữa nên trực tiếp với cơ quan này để thỏa thuận về nội dung công việc sửa chữa và phân tích khoản nào do Sở Nhà cửa chịu, khoản nào do cơ quan sử dụng chịu.

Theo Sở Nhà cửa Hà nội cho biết, các khoản sửa chữa lớn đều do sở Nhà cửa Hà Nội chịu (như đảo ngói, làm trầu, thay cột, làm tại cửa sổ, cửa chớp v.v…) Các khoản tu bổ thường xuyên (như quét vôi, sơn cửa, thay kính vỡ, bản lề, đinh móc, v.v…) đều do cơ quan thuê nhà chịu. Riêng về việc sơn cửa và quét vôi, nếu từ ngày tiếp quản thủ đô đến nay chưa làm lần nào thì nếu vay cần làm sẽ do Sở Nhà cửa chịu. Làm hố xí máy thay hố xí thường do cơ quan thuê nhà chịu.

Việc phân biệt chi tiêu trên đây cũng áp dụng đối với việc sửa chữa nhà thuê của tư nhân.

Mua sắm thiết bị, đo đạc:

Dự toán phải cụ thể: mua những gì, số lượng, giá tiền mỗi thứ, giải thích lý do cần mua thêm và kèm theo tình hình tài sản ghi rõ số hiện có và cách phân phối sử dụng các tài sản đó.

Đơn vị chỉ được mua đúng số lượng hiện vật ghi trong dự toán được duyệt, không được mua nhiều hơn mặc dù còn thừa tiền vì mua được hàng khi giá rẻ hơn, hoặc dự trù giá không sát.

g) Sách báo chuyên môn – Sách báo ngoại văn dùng cho công tác nghiệp vụ:

a) Bảng kê các các sách chuyên môn phải được bộ hay Thứ trưởng hay cấp tương đương bên Đảng và Đoàn thể duyệt và chỉ được mua những sách ghi trong bảng kê đó.

b) Chỉ được mua những sách báo ngoại văn đã được Thủ tướng phủ cho phép.

Xin chú ý. – Sách báo chính trị chi trong kinh phí thường xuyên về sách báo (4.800đ một năm) - Các tài liệu học tập chính trị và văn hóa của cá nhân cán bộ do cá nhân tự túc.

h) Hội nghị:

Nếu một hội nghị tháng trước lấn sang tháng sau thì số tiền thừa được giữa lại để tiếp tục sử dụng.

Nếu hội nghị đã bế mạc mà còn thừa tiền (vì số đại biểu ít hơn dự trù, thời gian hội nghị rút ngắn hay vì lý do nào khác) thì đến cuối tháng nộp lại kho bạc. Hội nghị phí là khoản công vụ phí không có tính chất thường xuyên nên không được luân lưu.

Chi tiêu về hội nghị phải theo đúng chế độ đã quy định - Khoảng chi nào trái với chế độ (thí dụ: tăng thêm tiêu chuẩn ăn, bồi dưỡng cho hội nghị viên làm thêm giờ, tự động tổ chức văn công chiếu bóng mà dự toán không được duyệt v.v…) thì Bộ Tài chính sẽ không công nhận. Đơn vị dự toán phải chịu hoàn toàn trách nhiệm.

i) Ấn loát đặc biệt (in tập san, tài liệu tuyên truyền, sổ sách, kế toán v.v…)

Dự trù phải cụ thể và căn cứ vào dự toán được duyệt mà thực hiện. Đơn vị không được chi những khoản ngoài dự toán được duyệt vì ấn loát đặc biệt là một khoản chi chưa có chế độ và tiêu chuẩn rõ ràng.

k) Chi về phái đoàn ra ngoài.

Căn cứ vào kế hoạch đã được Thủ tướng phủ duyệt, đơn vị sẽ cố gắng dự trù cho thật sát và kèm theo dự toán quỹ bằng kế hoạch chi ngoại tệ trong quý.

Trong quá trình thực hiện dự toán quý, nếu cần phải điều chỉnh, Bộ Tài chính sẽ xét cụ thể để giải quyết cho sát nhu cầu. Ngoài phần chi bằng tiền Việt Nam, đơn vị phải chấp hành đúng phần dự trù chi tiêu bằng ngoại tệ.

l) Chi về đón tiếp phái đoàn nước ngoài. Cách dự trù và cách xét duyệt cũng như chi về phái đoàn ra ngoài.

m) Khánh tiết và tiếp tân thường xuyên: Dự trù căn cứ vào mức dự toán cả năm và theo tiêu chuẩn đã quy định và chi trong phạm vi kinh phí được duyệt. Vì khoản chi này chưa có chế độ và tiêu chuẩn rõ ràng, nên đơn vị không được chi quá số cấp phát – Gặp trường hợp đặc biệt, nên bàn với Bộ Tài chính.

n) Chiêu đãi đặc biệt: Dự trù cụ thể, ghi rõ số đại biểu và tiêu chuẩn chiêu đãi mỗi người cùng các khoản chi phí khác như trang trí, văn công, chiếu bóng, tham quan (nếu có), v.v…

Trong quá trình thực hiện dự toán quý, nếu cần phải điều chỉnh thì báo Bộ Tài chính biết trước ngày cấp phát dự toán tháng sau.

o) Các khoản nghiệp vụ phí của từng đơn vị: Dự trù phải cụ thể và Bộ Tài chính sẽ xét duyệt cụ thể.

2) Thời hạn gửi dự toán quý - Dự toán bổ sung.

Thông tư số 68 – TC/HCP đã quy định rõ dự toán quý phải gửi đến Bộ Tài chính trước ngày 20 tháng thứ ba mỗi quý.

Ngày 20 là ngày Bộ Tài chính phải nhận được dự toán quý rồi thì mới có đủ thì giờ nghiên cứu và thảo luận với đơn vị dự toán cho xong trước ngày 30 để kịp cấp phát từ ngày mồng 1 tháng thứ nhất quý sau.

Vì dự toán quý rất quan trọng, nó bao gồm nhiều công tác trong một thời gian dài, nên cán bộ thẩm kế phải nghiên cứu kỹ càng và phát hiện các vấn đề cần trao đổi với đơn vị. Thời gian nghiên cứu và thảo luận mỗi dự toán quý đòi hỏi ít nhất 2 ngày; trường hợp cần đi thẩm kế tại chỗ phải mất đến 3, 4 ngày. Như vậy mỗi cán bộ thẩm kế của Bộ Tài chính phụ trách 4, 5 đơn vị (có khi nhiều hơn và mỗi đơn vị này có nhiều chân rết), cần một thời gian tối thiểu 10 ngày để xét duyệt các dự toán quý.

Do đó chúng tôi đề nghị các đơn vị bố trí kế hoạch tập trung đủ tài liệu của các cấp dưới để tôn trọng được thời gian đã quy định trên đây.

Tất nhiên lúc đầu chúng ta còn gặp một số khó khăn, nhưng nếu chúng ta tích cực và quyết tâm thì thế nào cũng khác phục được.

Cần tránh hai khuynh hướng: tư tưởng cầu toàn cho rằng lập dự toán quý sớm quá thì không thể được hoàn toàn chính xác. Chúng ta cần nhận định rằng thực tế chúng ta không thể đạt được yêu cầu quá cao đó vì không giai đoạn này có những công tác đột xuất chúng ta không thấy trước được. Nhưng đối với những công tác đó đã có những biện phát giải quyết riêng (dự toán bổ sung).

Trái lại cần tránh tư tưởng làm qua loa. Theo ý kiến chúng tôi, công tác đột xuất về hành chính không phải là xẩy ra luôn luôn; phần lớn chi tiêu về hành chính, các Bộ, các cơ quan trung ương đều ít nhiều chủ động nắm được, vì vậy dự toán có thể lập được tương đối chính xác. Sở dĩ trước đây chúng trong lập nhiều dự toán phụ là vì chúng ta chưa tính toán kỹ và dự trù cho hết các việc cần làm nên bị động đuổi theo công tác nhiều hơn là vì có những công tác đột xuất do Chính phủ quyết định. Muốn tránh tình trạng bị động ấy, để khỏi phải lập dự toán bổ sung nhiều lần trong một tháng, khỏi rơi vào tình trạng sự vụ như trước đây, các đơn vị nên thực hiện lối làm việc tập thể trong việc lập dự toán quý, giữa đồng chí Chánh phó Văn phòng hay Chánh phó Giám đốc với Trưởng phòng Quản trị kế toán và các kế toán viên có trách nhiệm. Các đồng chí ấy sẽ bàn bạc tập thể các việc cần làm và mức độ thực hiện để dự trù cho sát nhu cầu. Lẽ dĩ nhiên trước khi lập dự toán quý cần có sự phối hợp chặt chẽ với các bộ phận có liên quan (như trong đơn vị: với phòng Tổ chức cán bộ, các bộ phận nghiệp vụ; ở ngoài đơn vị; với Ngân hàng, mậu dịch, công ty lương thực, nhà máy điện, nhà máy nước, công ty vệ sinh, công ty xây dựng, v.v…).

Chế độ dự toán quý phát huy tinh thần chủ động công tác và đề cao trách nhiệm mở rộng quyền hạn của đơn vị dự toán là như vậy.

Bộ tôi đề nghị các đơn vị nên hết sức tránh việc lập dự toán bổ sung ngoài các trường hợp đã quy định trong thông tư số 68-TC/HCP ngáy 14-06-1958. Bộ Tài chính sẽ chú ý thông cảm các khó khăn khách quan của từng đơn vị, nhưng cũng dần dần tránh hết các công việc sự vụ do tình trạng bị động của các đơn vị gây nên.

3) Tài liệu kèm theo dự toán quý. - Dự toán quý phải kèm theo đủ các tài liệu sau đây:

1) Bảng giải thích (thuyết minh) dự toán,

2) Bảng tình hình biên chế,

3) Bảng tình hình tồn quỹ và tồn khoản lưu ký ở Ngân hàng,

4) Bảng tình hình xăng dầu mỡ,

5) Bảng thống kê tài sản (đối với những đồ đạc cần mua thêm),

6) Bảng kế hoạch chi ngoại tệ hàng quý (nếu có phái đoàn ra ngoài hay cần chi ở nước ngoài),

7) Bảng triết tính các khoản chi.

Xin giải thích thêm sau đây cách lập bảng tình hình tồn quỹ và tồn khoản và bảng thống kê tài sản.

Bảng tình hình tồn quỹ và tồn khoản: lập bảng này mục đích để phản ảnh số tiền còn lại sau khi đã chi tiêu về các công việc trong quý trước đến ngày lập dự toán quý sau. Ngày lập dự toán quý, đơn vị tạm cộng sổ để xem còn lại bao nhiêu tiền mặt ở cơ quan và còn gửi Ngân hàng bao nhiêu tiền, rồi tính toán ước lượng xem từ ngày đó đến cuối tháng còn cần chi những khoản gì nữa để biết trước được hết quý sẽ thừa thiếu tiền như thế nào.

Như vậy bảng tình hình tồn quý và tồn khoản cần ghi rõ sẽ sử dụng số tiền còn lại như thế nào. Công tác này cũng đòi hỏi đồng chí phụ trách tại vụ của đơn vị phải suy nghĩ tính toán, nó có tác dụng phát huy tinh thần chủ động công tác và đề cao trách nhiệm của đơn vị là như vậy.

Tài liệu trên đây chỉ dùng để kèm theo dự toán quý, Mỗi quý chỉ lập có một lần cùng với ngày dự toán quý. Nhưng cuối mỗi tháng, đơn vị phải khóa sổ chính thức (sổ quỹ, sổ tồn khoản Ngân hàng cũng như các sổ sách kế toán khác) để lập “bảng cân đối tài khoản nợ có” kèm vào quyết toán hàng tháng. Thủ trưởng cơ quan lúc đó sẽ ký duyệt chính thức trên các sổ.

Sau khi khóa sổ chính thức, đơn vị dự toán sẽ căn cứ vào các nguyên tắc sử dụng kinh phí nên ở đầu thông tư này mà đề nghị Bộ Tài chính sử dụng số tiền còn lại. Sử dụng kinh phí không đúng các nguyên tắc ấy tức là phạm kỷ luật tài chính.

Bảng thống kê tài sản: Không phải lập bảng thống kê toàn bộ tài sản của cơ quan (bảng này chỉ lập một năm một lần cùng một lúc với bảng Tổng quyết toán cả năm).

Trong dự toán quý nếu cần mua sắm thêm đồ đạc dụng cụ gì thì chỉ cần lập bảng tình hình về những thứ đó:

Bảng tình hình ấy ghi rõ:

- Loại thiết bị,

- Số hiện có,

- Số cần mua thêm.

Trình bày việc phân phối sử dụng cho từng bộ phận công tác trong cơ quan và giải thích rõ ràng nhu cầu của từng bộ phận.

Không có bảng tình hình tài sản này thì Bộ Tài chính không thể xét duyệt phần kinh phí dự trù để mua sắm thêm đồ đạc.

4) Vấn đề quyết toán:

Bộ tôi xin nhắc lại sau đây một số điểm về chế độ quyết toán.

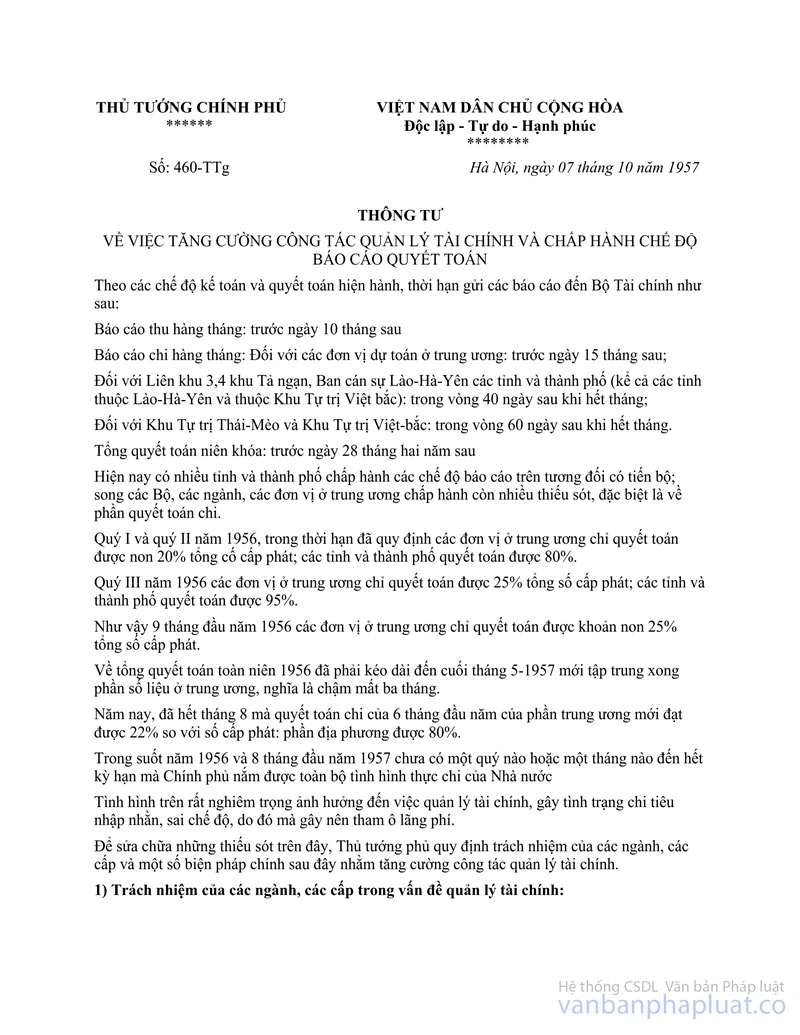

a) Quyết toán phải kịp thời nghĩa là trước ngày 15 tháng sau đơn vị dự toán phải gửi quyết toán tháng trước đến Bộ Tài chính. Thời hạn này lui lại đến ngày 30 tháng sau đối với đơn vị dự toán có cơ quan trực thuộc (cấp 2 và cấp 3). Nếu quyết toán không kịp thời thì Bộ Tài chính sẽ hoãn việc cấp phát theo quyết định số 460-TTg ngày 07-10-1957 của Thủ tướng phủ.

Muốn lập quyết toán được kịp thời, điều chủ yếu là phải thanh toán gấp các khoản thực chi, tập trung đầy dủ các chứng từ chi tiêu. Ngoài ra phải chi chép sổ sách cập nhật và cộng sổ đúng ngày cuối tháng rồi căn cứ vào số liệu trên sổ sách kế toán (đã được đồng chí lãnh đạo tài chính của đơn vị xác nhận) mà lập quyết toán.

Nếu đơn vị nào cũng theo đúng thủ tục trên đây thì không bao giờ quyết toán bị chẫm trễ.

b) Quyết toán phải chính xác, đúng sự thực. – Chi như thế nào phải phản ảnh đúng như vậy, phải có giấy tờ chứng minh đầy đủ. Số liệu quyết toán phải ăn khớp với số liệu ghi trong sổ sách kế toán.

Những giấy tờ giả mạo không được công nhận. Giả mạo giấy tờ tức là tham ô công quỹ thì ngoài kỷ luật tài chính còn bị xử lý theo pháp luật của Nhà nước.

Bộ tôi xin nhắc lại: sau khi khoá sổ sách cuối tháng, đồng chí lãnh đạo Tài chính của đơn vị dự toán phải ký duyệt trên sổ, để xác nhận tình hình thu chi của đơn vị. Có như vậy mới đảm bảo quyết toán được chính xác.

Đơn vị nào không thi hành đúng thủ tục này thì ngoài trách nhiệm của cán bộ lãnhđạo tài chính của đơn vị, đồng chí trưởng phòng kế toán cũng lãnh một phần trách nhiệm.

c) Quyết toán phải đúng tiêu chuẩn, chế độ và chính sách.

Chế độ dự toán quý đã mở rộng quyền sử dụng kinh phí cho các đơn vị, tránh được tình trạng gò bó trước đây, nhất nhất việc gì cũng phải đến hỏi Tài chính.

Đối với khoản chi đã có tiêu chuẩn chế độ rõ ràng và đúng chính sách chung của Chính phủ, đơn vị dự toán được quyền quyết định chi tiêu ngay mà không phải lập dự toán bổ sung nếu quỹ cơ quan còn tiền.

Nhưng nếu chưa có tiêu chuẩn và chế độ rõ ràng, thì đơn vị cần thảo luận với Bộ Tài chính trước khi chi, không nên tự động giải quyết ngay, mặc dù trong quỹ còn tiền.

Từ nay chi đúng hay sai, hoàn toàn là trách nhiệm của đơn vị. Chi tiêu không đúng sẽ không được công nhận và người ra lệnh chi phải chịu hoàn toàn trách nhiệm. Bộ Tài chính không được phép công nhận những khoản chi không đúng tiêu chuẩn và chế độ.

Vậy mỗi khi chuẩn y một khoản chi tiêu vấn đề đặt ra trước tiên là: “Có đúng tiêu chuẩn và chế độ không”, không nên chỉ nghĩ quỹ còn tiền hay không. Các đơn vị không nên tự đặt ra chế độ vì làm như vậy sẽ mất cân đối giữa các ngành, ngành nọ được ưu đãi hơn ngành kia, phát sinh thắc mắc trong cán bộ. Ngoài ảnh hưởng về chính trị không tốt, còn gây khó khăn cho việc quản lý dự toán Nhà nước.

Những khoản chi bất thường cần phải theo đúng dự toán được duyệt.

Thí dụ: Dự toán duyệt mua 2 xe đạp thì nhất thiết không được mua 3 mặc dù tiền mua xe đạp còn thừa;

Dự toán không dự trù in tài liệu và sửa chữa nhà cửa thì không được tự động chi về các khoản đó và in tài liệu và sửa chữa nhà cửa là những khoản chi chưa có chế độ và tiêu chuẩn, nó là những khoản chi bất thưòng nên mỗi lần cần chi phải lập dự toán thảo luận với Bộ Tài chính.

Ngoài ra trong việc chi tiêu phải chấp hành đúng các chính sách chung của Chính phủ (chính sách giá cả, chính sách quản lý tiền mặt, chính sách quản lý nhà cửa, v.v…)

Xin nêu lên một số thí dụ sau đây:

1) Mua hàng phải qua Mậu dịch. Thông tư 293-TTg ngày 12-06-1958 của Thủ tướng phủ đã quy định.

“Các đơn vị cần hàng phải tính toán và ký hợp đồng trước với Mậu dịch quốc doanh. Mậu dịch quốc doanh có trách nhiệm đặt kế hoạch thu mua, gia công, đảm bảo phẩm chất, đảm bảo giá cả hợp lý”.

Những hàng lẻ cũng mua thẳng ở cửa hàng Mậu dịch.

Trường hợp cửa hàng Mậu dịch không có hay Mậu dịch quốc doanh chưa có khả năng kinh doanh thì cũng không được mua thẳng của tư nhân mà “phải đến cơ quan Công thương để bàn biện pháp mua. Cơ quan Công thương có trách nhiệm hướng dẫn sản xuất và cung cấp, đi đối với quản lý giá cả, ổn định thị trường”.

Thông tư 293-TTg kể trên nhắc lại thêm:

“Các cơ quan tài chính các cấp tăng cường kiểm tra chặt chẽ. Các khoản mua hàng, thuê mướn bừa bãi, không qua sự quản lý của cơ quan có trường hợp thì cương quyết không thanh toán; cần phát hiện những vụ tham ô, lãng phí, đề nghị xử trí để giáo dục kịp thời”.

Thông tư ấy còn nhấn mạnh một lần nữa:

“Từ nay, đối với những đơn vị không chấp hành chế độ quản lý này, gây tổn thất cho Nhà nước cần xử trí thích đáng”.

2) Hết sức tránh chi tiêu bằng tiền mặt: nên tranh thủ chi bằng “séc” hay bằng chuyển khoản, để đảm bảo thực hiện tốt chính sách quản lý tiền mặt.

Không nên giữ nhiều tiền mặt tại quỹ cơ quan, cần tiêu đến đâu lĩnh ở Ngân hàng về đến đó; phải theo đúng kỷ luật rút tiền mà Ngân hàng đã quy định.

3) Phải đề cao kỷ luật bảo quản tài sản Nhà nước:

Thông tư số 1.076-TN ngày 14-03-1958 của Thủ tướng phủ đã quy định: “Những cán bộ phụ trách bảo quản tài sản quốc gia, nếu làm mất tiền nong hoặc đồ vật của công, bất kỳ trường hợp nào và vì lý do gì đều phải bồi thường cho Nhà nước”. Kỷ luật này thi hành chung đối với cán bộ tất cả các ngành, các cấp.

4) Phải chấp hành đúng chính sách nhà cửa của Chính phủ:

Muốn thuê nhà của tư nhân phải qua Sở Nhà cửa Hà Nội để xác định quyền quản lý của chủ nhà và xác định giá thuê nhà hợp lý. Cơ quan đi thuê không được tự động ký hợp đồng thuê nhà với tư nhân và trả tiền nhà nhiều tháng một lúc.

Không thực hiện đúng các điều trên đây tức là vi phạm kỷ luật tài chính và không được Bộ Tài chính công nhận.

5) Báo cáo công tác quản lý tài chính.

Theo chế độ dự toán quyết toán hiện hành và theo chỉ thị 460-TTg ngày 07-10-1957 của Thủ tướng phủ về việc tăng cường công tác quản lý tài chính, ngoài quyết toán hàng tháng từng thời kỳ 03 tháng, 06 tháng, 09 tháng và 12 tháng, các đơn vị dự toán phải gửi Bộ Tài chính báo cáo công tác quản lý tài chính về từng thời kỳ ấy nêu rõ ưu khuyến điểm và kinh nghiệm công tác. (Lập theo mẫu đính kèm Thông tư số 1545-HCP ngày 15-07-1958).

Các báo cáo ấy phải gửi đến Bộ Tài chính vào những thời gian sau đây:

Báo cáo 03 tháng đầu năm: trước ngày 30 tháng 04.

Báo cáo 06 tháng đầu năm: trước ngày 31 tháng 07.

Báo cáo 09 tháng đầu năm: trước ngày 31 tháng 10.

Báo cáo tổng kết cả năm: trước ngày 28 tháng 02 năm sau.

|

|

K.T.

BỘ TRƯỞNG BỘ TÀI CHÍNH |

|

Tên đơn vị ……………………………. |

MẪU |

BẢN THUYẾT MINH

DỰ TOÁN QUÝ (CHI TIÊU VỀ HÀNH CHÍNH)

MỤC ĐÍCH YÊU CẦU

Để thấy rõ trọng tâm công tác trong quý và các khoản chi đặc biệt (tức là khoản chi lớn, khoản chi chưa có chế độ tiêu chuẩn hay khoản chi mới nghĩa là chưa ghi vào dự toán toàn niên) cần chú ý giải quyết cho đúng yêu cầu.

Để thấy trước các khó khăn trở ngại có thể xẩy ra trong quá trình thực hiện dự toán quý để Bộ Tài chính có kế hoạch giúp đỡ giải quyết.

NỘI DUNG BẢN THUYẾT MINH

I) Chủ trương công tác:

Nêu những công tác chính sẽ thực hiện trong quý này, đặc biệt nhấn mạnh đến sự biến đổi của tình hình biên chế, đến việc chấp hành quỹ lương, quỹ phụ cấp xã hội, đến vấn đề xây dựng cơ bản và các công tác nghiệp vụ.

Công tác nào chưa dự trù trong dự toán toàn niên hay có thể vượt dự toán toàn niên cần nêu bật lên để biết ảnh hưởng đến tình hình kinh phí như thế nào.

II) Kinh phí.

1) Tổng số kinh phí quý này chiếm bao nhiêu % dự toán toàn niên.

2) Tổng số kinh phí quý này so với quý trước hơn hay kém bao nhiêu tiền, nêu những lý do chính.

III) Nội dung chi tiêu:

Giải thích cụ thể về những khoản chi đặc biệt, nêu rõ lý do cần thiết về mức độ cần thiết.

Nếu là khoản chi ngoài dự toán toàn niên thì nêu biện pháp điều hòa kinh phí để đảm bảo không vượt dự toán toàn niên, cụ thể là sẽ giảm khoản nào để bù vào khoản ấy.

|

|

MẪU |

BẢN THUYẾT MINH

QUYẾT TOÁN HÀNG THÁNG(CHO CÁC ĐƠN VỊ CHI TIÊU HÀNH CHÍNH)

MỤC ĐÍCH YÊU CẦU

Kiểm điểm việc thực hiện chương trình công tác đồng thời báo cáo kết quả việc chấp hành dự toán.

Kiểm điểm việc chấp hành các chế độ tiêu chuẩn Tài chính và các chính sách khác của Chính phủ.

Để rút kinh nghiệm bồi bổ cho công tác quản lý tài chính và đề cao ý thức trách nhiệm của đơn vị dự toán.

Báo cáo này làm một cách sơ lượng nhưng cần nêu bật những điểm chính.

Nội dung:

GỒM CÓ BA PHẦN LỚN:

I) Chủ trương công tác

Có gì thay đổi so với khi làm dự toán.

II) Tình hình kinh phí

Tổng số kinh phí quyết toán so với kinh phí được cấp (gồm cả phần kinh phí tháng trước được phép chuyển sang) = còn thừa bao nhiêu và tính tỷ lệ chi tiêu so với kinh phí được phép sử dụng.

Kinh phí thừa: đã giải quyết thế nào (phân tích phần nộp lại Kho bạc, phần chuyển sang tháng sau để chi và lý do).

(Xin chú ý: đơn vị không được chi quá số kinh phí được bộ Tài chính cấp do đó so sánh số kinh phí chi tiêu với kinh phí được cấp không bao giờ có trường hợp thiếu).

III) Nội dung chi tiết gồm 4 điểm sau đây:

1) Nêu lý do chênh lệch về những khoản chi quan trọng. Tại sao chi nhiều hơn hay không chi hết. Nếu chi nhiều hơn thì đã bớt khoản chi nào để bù vào.

2) Nêu những khoản chi ngoài dự toán được duyệt - Chứng minh sự cần thiết của khoản chi đó - Tại sao không thảo luận với Bộ Tài chính trước khi chi. Đã giải quyết kinh phí bằng cách nào?

3) Nêu những hiện tượng chi trái chế độ và chính sách tài chính hoặc các chính sách khác của Chính phủ: đã dùng những biện pháp gì để giải quyết.

4) Nêu những thành tích tiết kiệm và hiện tượng tham ô lãng phí nếu có (trình bày rõ sự việc kèm theo số liệu cụ thể).

|

|

Hà

Nội, ngày …… tháng …… năm 195… |