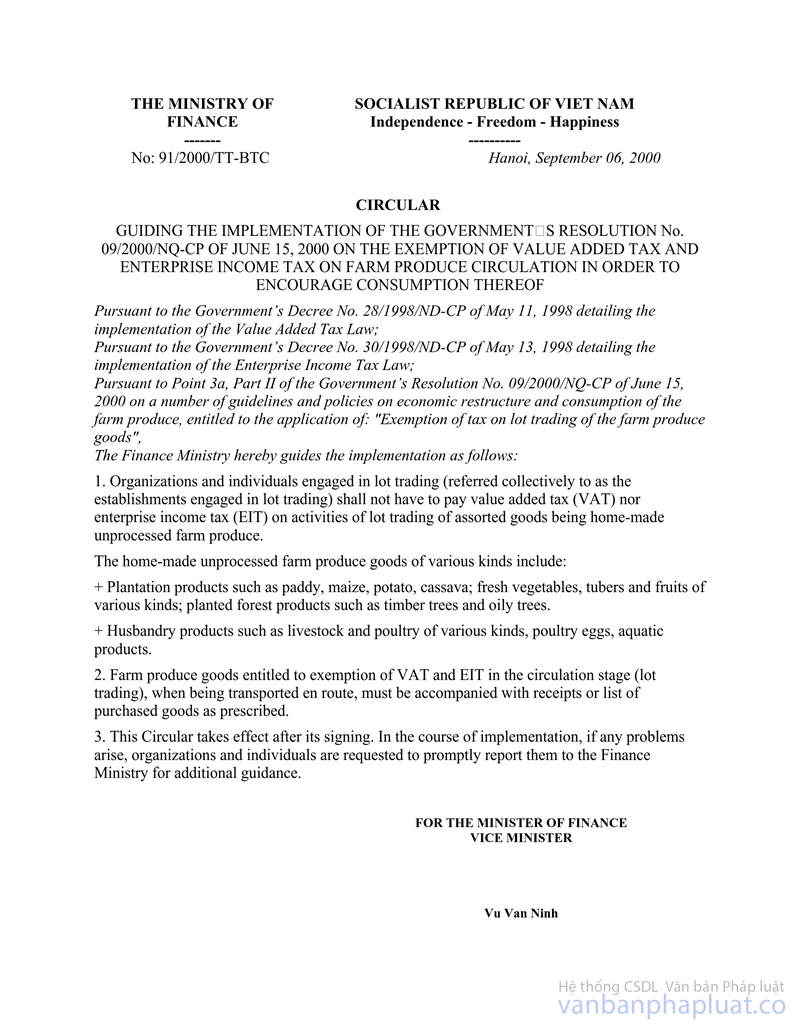

Nội dung toàn văn Thông tư 91/2000/TT-BTC miễn thuế GTGT và thuế TNDN trên khâu lưu thông để khuyến khích tiêu thụ sản phẩm nông nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 91/2000/TT-BTC |

Hà Nội, ngày 06 tháng 9 năm 2000 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 91/2000/TT-BTC NGÀY 06 THÁNG 9 NĂM 2000 HƯỚNG DẪN THỰC HIỆN NGHỊ QUYẾT SỐ 09/2000/NQ-CP NGÀY 15/6/2000 CỦA CHÍNH PHỦ VỀ MIỄN THUẾ GTGT VÀ THUẾ TNDN TRÊN KHÂU LƯU THÔNG ĐỂ KHUYẾN KHÍCH TIÊU THỤ SẢN PHẨM NÔNG NGHIỆP

Căn cứ Nghị định số 28/1998/NĐ-CP ngày 11/5/1998 của Chính phủ quy định chi tiết thi hành Luật thuế GTGT.

Căn cứ Nghị định số 30/1998/NĐ-CP ngày 13/5/1998 của Chính phủ quy định chi tiết thi hành Luật thuế TNDN.

Căn cứ điểm 3a, phần II, Nghị quyết số 09/2000/NQ-CP ngày 15/6/2000 của Chính phủ về một số chủ trương và chính sách về chuyển dịch cơ cấu kinh tế và tiêu thụ sản phẩm nông nghiệp được áp dụng: "Miễn thuế buôn chuyến về hàng hoá nông sản."

Bộ Tài chính hướng dẫn thực hiện như sau:

1/ Các tổ chức, cá nhân hoạt động kinh doanh buôn chuyến (gọi chung là cơ sở kinh doanh buôn chuyến) không phải nộp thuế GTGT và thuế TNDN đối với hoạt động kinh doanh buôn chuyến các loại hàng hoá là nông sản sản xuất trong nước chưa qua chế biến.

Các loại hàng hoá nông sản sản xuất trong nước chưa qua chế biến bao gồm:

+ Sản phẩm trồng trọt như: Lúa, ngô, khoai, sắn, các loại rau, củ, quả, tươi sống, sản phẩm rừng trồng như: cây lấy gỗ, cây lấy dầu.

+ Sản phẩm chăn nuôi như: Các loại gia súc, gia cầm, trứng gia cầm, các sản phẩm thuỷ sản nuôi trồng.

2/ Hàng hoá nông sản được miễn thuế GTGT và thuế TNDN trên khâu lưu thông (kinh doanh buôn chuyến) khi vận chuyển trên đường vẫn phải có hoá đơn hoặc bản kê mua hàng theo chế độ quy định.

3/ Thông tư này có hiệu lực thi hành từ ngày ký. Trong quá trình thực hiện nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để hướng dẫn bổ sung.

|

|

Vũ Văn Ninh (Đã ký) |