Nội dung toàn văn Thông tư liên bộ 2452/TT-LB 1992 cấp phát quản lý tài chính bảo tàng di tích lịch sử văn hóa

|

BỘ TÀI CHÍNH, BỘ VĂN HOÁ VÀ THÔNG TIN, TỔNG CỤC THỂ DỤC THỂ THAO |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2452/TT-LB |

Hà Nội ngày 11 tháng 8 năm 1992 |

THÔNG TƯ LIÊN BỘ

VỀ CHẾ ĐỘ CẤP PHÁT, QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CÁC BẢO TÀNG VÀ DI TÍCH LỊCH SỬ, VĂN HÓA

Các hiện vật ở bảo tàng và di tích là những tinh hoa văn hoá của dân tộc, là tài sản của quốc gia được lưu truyền qua mấy ngàn năm lịch sử, được Nhà nước công nhận để lưu giữ và phát huy giá trị của các di sản đó trong sự nghiệp xây dựng và bảo vệ Tổ quốc Việt nam XHCN. Nhưng do nhiều nguyên nhân khác nhau nên việc thực hiện pháp lệnh về bảo vệ và sử dụng di tích lịch sử, văn hóa và danh lam thắng cảnh chưa được quan tâm đúng mức. Nhiều hiện vật di tích bị hư hỏng, thất thoát và xuống cấp nghiêm trọng.

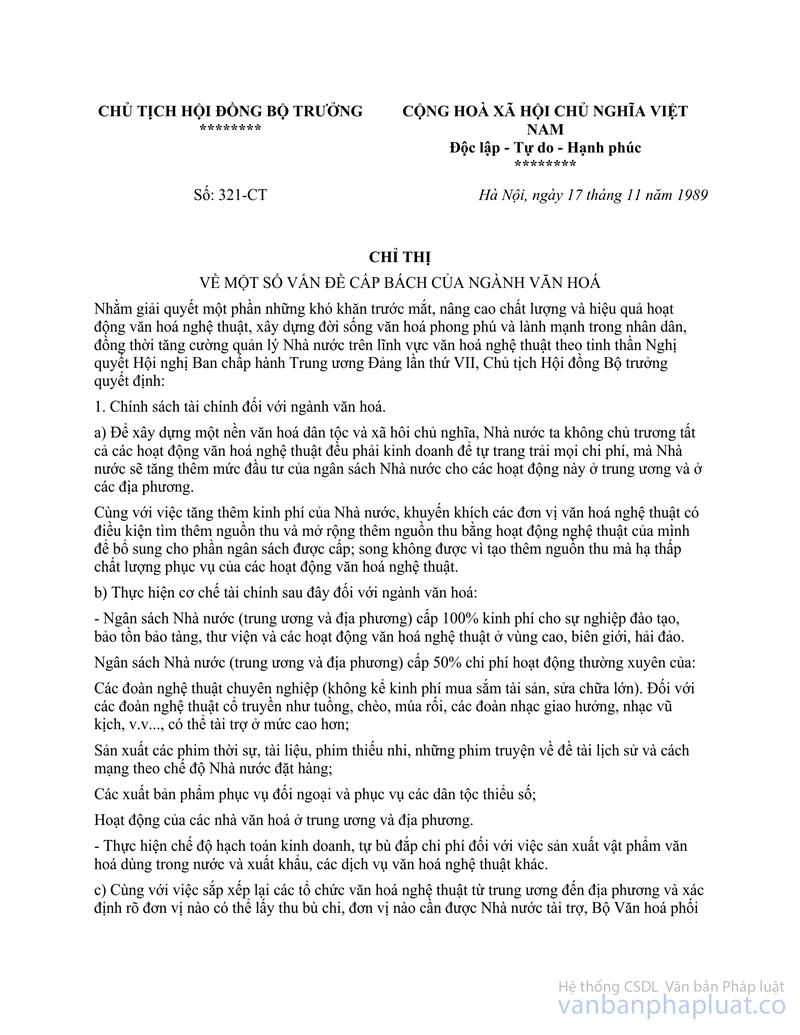

Việc lưu giữ, tôn tạo, phát huy các di sản văn hóa dân tộc cho tương xứng với thế hệ hôm nay và mai sau, làm giàu thêm truyền thống văn hóa của dân tộc là việc to lớn, Bộ Văn hóa thông tin và Thể thao sẽ trình để Đảng và Nhà nước có chính sách giải quyết cơ bản sau. Trước mắt để có điều kiện cần thiết về tài chính cho hệ thống các bảo tàng và di tích hoạt động bình thường như các ngành sự nghiệp khác, theo tinh thần Chỉ thị số 321/CT ngày 17/11/1989 của chủ tịch Hội đồng Bộ trưởng về một số vấn đề cấp bách của ngành Văn hóa. Liên Bộ hướng dẫn chế độ cấp phát, quản lý tài chính đối với các Bảo tàng và di tích đã được Nhà nước công nhận.

I. NGUYÊN TẮC CHUNG.

1. Các bảo tàng và di tích được Nhà nước cấp kinh phí sự nghiệp phải là những đơn vị hoạt động sự nghiệp (do cơ quan có thẩm quyền quyết định) chịu trách nhiệm trực tiếp lưu giữ, bảo vệ, tôn tạo và phát huy các hiện vật và di tích hiếm có, sưu tầm nghiên cứu để làm giàu thêm kho tàng văn hóa quý báu của dân tộc Việt nam và tinh hoa văn hóa thế giới nhằm đáp ứng nhu cầu hưởng thụ văn hóa tinh thần của nhân dân, giáo dục truyền thống tốt đẹp của dân tộc, phục vụ cho sự nghiệp đổi mới của Đảng và Nhà nước. Các ngành, các cấp các di tích văn hóa bao gồm: vốn ngân sách Nhà nước, vốn đóng góp của các tổ chức kinh tế - xã hội và cá nhân và tiền tài trợ của nước ngoài.

2. Đối với các di tích được Nhà nước công nhận thuộc sở hữu Nhà nước do Hội đồng Bộ trưởng và Bộ trưởng Bộ Văn hóa thông tin và Thể thao phân cấp quản lý cho cơ quan nào thì cơ quan đó được ngân sách Nhà nước (Trung ương, địa phương) cấp kinh phí sự nghiệp theo khả năng ngân sách Nhà nước hàng năm và theo nội dung chi tại điểm B "về bảo tồn" ở phần II của Thông tư này. Đối với các di tích lịch sử cách mạng có ý nghĩa thì ngân sách Nhà nước (Trung ương, địa phương) xét hỗ trợ một phần từ kinh phí sự nghiệp để chi vào các việc chủ yếu sau: xây dựng và hoàn thiện hồ sơ, tu bổ nhỏ để bảo quản hoặc tổ chức hoạt động phát huy tác dụng của di tích.

3. Trên cơ sở đảm bảo nhiệm vụ chính trị và chuyên môn, khuyến khích các bảo tàng và di tích kết hợp các hoạt động văn hóa, quan hệ quốc tế để tăng vốn và các hoạt động có thu để tăng kinh phí sự nghiệp theo chế độ hiện hành.

4. Do tình hình các bảo tàng và di tích xuống cấp nghiêm trọng nên hàng năm ngân sách Nhà nước (Trung ương, địa phương) cần dành một phần vốn xây dựng cơ bản hoặc kinh phí sự nghiệp cho việc sửa chữa lớn, mua sắm trang thiết bị mới để bổ sung cơ sở vật chất kỹ thuật hoặc mua những hiện vật có giá trị lớn.

II. CÁC QUY ĐỊNH VỤ THỂ.

A. VỀ BẢO TÀNG.

- Căn cứ vào tính chất và hoạt động của bảo tàng, hàng năm được ngân sách Nhà nước (Trung ương, địa phương) cấp kinh phí sự nghiệp đảm bảo hoạt động thường xuyên gồm:

- Cấp 100% chi phí cho bộ máy tổ chức và chi phí nghiệp vụ để thực hiện chức năng và nhiệm vụ của bảo tàng.

Phương pháp xác định số kinh phí được ngân sách Nhà nước cấp: chi phí thường xuyên cho bộ máy, chi phí nghiệp vụ và chi phí mua hiện vật thường xuyên cho bảo tàng, cụ thể:

a. Chi phí thường xuyên cho bộ máy:

- Tiền lương, phụ cấp lương và các chế độ phúc lợi đối với CBCNV Nhà nước như các ngành sự nghiệp khác.

- Chi phí quản lý hành chính.

b. Chi phí nghiệp vụ:

- Chi phí cho công tác kiểm kê, bảo quản.

- Chi phí cho công tác nghiên cứu khoa học.

- Chi phí cho công tác trưng bày (cố định, lưu động và quan hệ quốc tế...).

- Chi phí cho công tác tuyên truyền, xuất bản.

- Chi phí cho công tác nghiên cứu, phát hiện, điều tra, khảo sát và sưu tầm hiện vật.

c. Chi phí mua hiện vật bổ sung cho bảo tàng (tài sản của quốc gia):

- Chi phí mua, trao đổi hiện vật

- Chi phí phục chế, tu sửa.

Việc xác định chi phí mua hiện vật và chi phí nghiệp vụ theo kế hoạch hàng năm cho từng hạng bảo tàng do cơ quan chủ quản và cơ quan tài chính cùng cấp xem xét trình cấp có thẩm quyền quyết định.

B. VỀ BẢO TỒN.

a. Đối với các di tích đã xếp hạng, được Hội đồng Bộ trưởng và Bộ trưởng Bộ Văn hóa thông tin và thể thao giao cho đơn vị quản lý thì được ngân sách Nhà nước (Trung ương, địa phương) cấp kinh phí sự nghiệp gồm:

- Chi phí cho công tác quản lý, bảo quản thường xuyên.

- Chi phí cho công việc hoàn thiện hồ sơ.

- Chi phí cho công việc tu bổ, bảo quản, chống xuống cấp nhỏ.

- Chi phí cho công việc nghiên cứu, tuyên tuyền và khai thác.

b. Kinh phí hỗ trợ cho các di tích, hàng năm ngân sách Nhà nước (Trung ương, địa phương) dành một khoản kinh phí để hỗ trợ cho việc trùng tu các di tích lịch sử, văn hóa khác. Việc cấp phát và quyết toán theo chế độ hiện hành.

c. Ngoài khoản kinh phí thường xuyên nói trên, hàng năm cơ quan chủ quản cùng với cơ quan tài chính và kế hoạch cùng cấp xem xét lập kế hoạch xin vốn đầu tư XDCB là chủ yếu và kinh phí sự nghiệp để mua sắm trang thiết bị, sửa chữa lớn của các bảo tàng và di tích để trình Hội đồng Bộ trưởng hoặc Ủy ban Nhân dân tỉnh, thành phố xét duyệt.

Căn cứ vào ngân sách được duyệt, cơ quan tài chính các cấp có trách nhiệm thông báo và cấp phát đầy đủ kịp thời kinh phí theo kế hoạch.

III. TỔ CHỨC THỰC HIỆN.

1. Để các bảo tàng và di tích hoạt động phù hợp với chức năng nhiệm vụ được giao, cơ quan chủ quản và cơ quan tài chính, kế hoạch cùng cấp cần trình Hội đồng Bộ trưởng hoặc Ủy ban Nhân dân tỉnh, thành phố phê duyệt dự toán chi cho công tác bảo tồn, bảo tàng cùng với việc duyệt ngân sách Nhà nước (Trung ương, địa phương) hàng năm, cơ quan tài chính cần thông báo dự toán chi được duyệt từ đầu năm để các cơ quan bảo tàng và di tích biết chủ động điều hành việc chi tiêu có hiệu quả và tiết kiệm.

2. Hàng năm, cơ quan văn hóa thông tin và thể thao cần phối với với cơ quan tài chính cùng cấp duyệt kế hoạch hoạt động, dự toán chi, mức cấp phát kinh phí hàng quý cho bảo tồn bảo tàng đảm bảo hoạt động bình thường.

Cơ quan tài chính cùng với cơ quan chủ quản có trách nhiệm hướng dẫn, kiểm tra các bảo tàng, di tích thực hiện đúng mục đích chi tiêu và chấp hành nghiêm chỉnh các chế độ quản lý tài chính hiện hành.

3. Đối với kinh phí hỗ trợ từ ngân sách Trung ương cho một số các di tích cần thiết, sau khi Bộ Văn hóa Thông tin và thể thao duyệt, Bộ Tài chính sẽ cấp kinh phí ủy quyền qua Sở Tài chính để chuyển cho Sở Văn hóa thông tin thể thao theo kế hoạch được duyệt.

Sở Tài chính có trách nhiệm duyệt quyết toán kinh phí hỗ trợ nói trên. Sau khi quyết toán được duyệt, Sở Văn hóa Thông tin Thể thao gửi quyết toán về Bộ Văn hóa thông tin và thể thao theo chế độ quy định.

4. Thông tư này có hiệu lực thi hành kể từ ngày ký và được thực hiện thống nhất cho hệ thống bảo tàng và di tích trong cả nước. Nếu có khó khăn vướng mắc trong quá trình thực hiện, các địa phương và các bảo tàng gửi văn bản về hai Bộ để nghiên cứu giải quyết./.

|

KT. BỘ TRƯỞNG BỘ TÀI CHÍNH |

KT. BỘ TRƯỞNG |

|

Nơi nhận: |

|