Thông tư liên tịch 06/1998/TTLT-BKH-BTC cơ chế quản lý vốn đối ứng chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA) đã được thay thế bởi Thông tư liên tịch 02/2003/TTLT-BKH-BTC hướng dẫn lập kế hoạch tài chính chương trình dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức ODA và được áp dụng kể từ ngày 01/04/2003.

Nội dung toàn văn Thông tư liên tịch 06/1998/TTLT-BKH-BTC cơ chế quản lý vốn đối ứng chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (ODA)

|

BỘ KẾ HOẠCH VÀ ĐẦU TƯ-BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Hà Nội , ngày 14 tháng 8 năm 1998 |

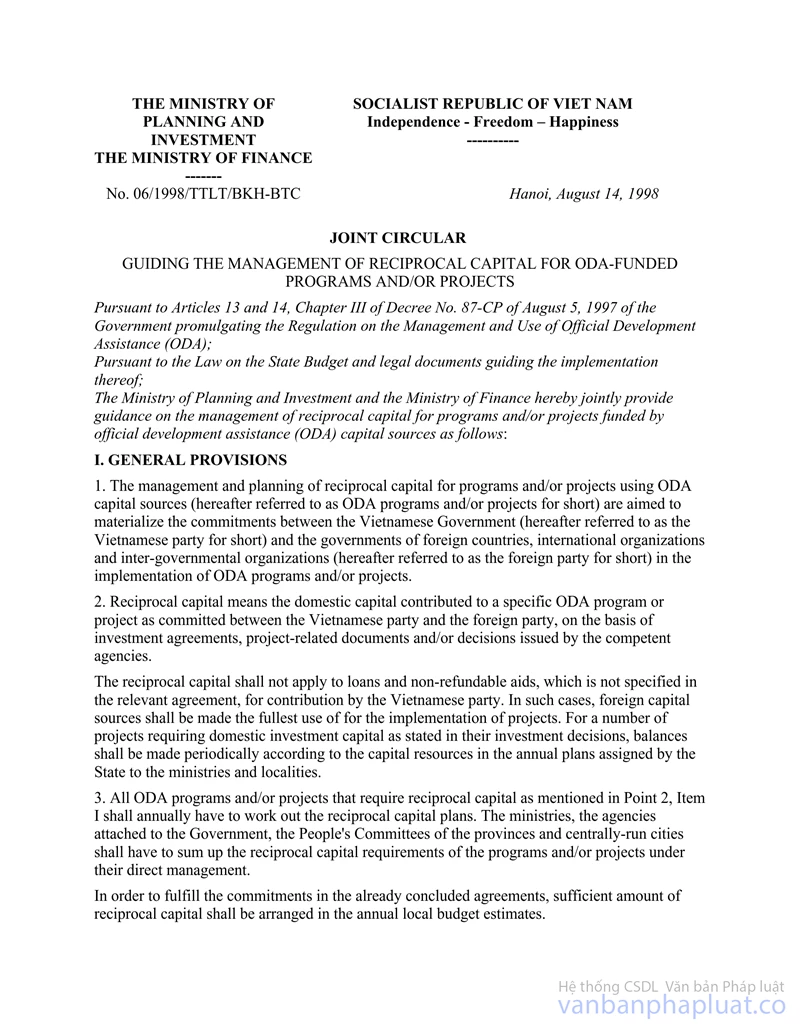

THÔNG TƯ LIÊN TỊCH

CỦA BỘ KẾ HOẠCH VÀ ĐẦU TƯ - BỘ TÀI CHÍNH SỐ 06/1998/TTLT-BKH-BTC NGÀY 14 THÁNG 8 NĂM 1998 HƯỚNG DẪN CƠ CHẾ QUẢN LÝ VỐN ĐỐI ỨNG CHO CÁC CHƯƠNG TRÌNH, DỰ ÁN SỬ DỤNG NGUỒN HỖ TRỢ PHÁT TRIỂN CHÍNH THỨC (ODA)

Căn cứ Điều 13 và Điều 14 Chương 3, Nghị định 87/CP ngày 5-8-1997 của Chính phủ về việc ban hành quy chế quản lý và sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA);

Căn cứ Luật Ngân sách Nhà nước và các căn bản hướng dẫn Luật Ngân sách Nhà nước.

Liên tịch Bộ Kế hoạch và Đầu tư và Bộ Tài chính hướng dẫn cơ chế quản lý vốn đối ứng cho các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) như sau:

I. NHỮNG QUY ĐỊNH CHUNG

1. Mục đích của việc quản lý và xây dựng kế hoạch về vốn đối ứng cho các chương trình, dự án có sử dụng nguồn vốn ODA (sau đây gọi tắt là chương trình, dự án ODA) là nhằm thực hiện đúng các cam kết giữa Chính phủ Việt Nam (sau đây gọi tắt là phía Việt Nam) với Chính phủ các nước, các tổ chức Quốc tế và liên Chính phủ (sau đây gọi tắt là phía nước ngoài) trong việc thực hiện các chương trình, dự án ODA.

2. Vốn đối ứng là phần vốn trong nước tham gia trong từng chương trình, dự án ODA được cam kết giữa phía Việt Nam và phía nước ngoài trên cơ sở hiệp định, văn kiện dự án, quyết định đầu tư của cấp có thẩm quyền.

Vốn đối ứng không áp dụng đối với các khoản vay nợ và viện trợ không hoàn lại mà trong hiệp định ký kết không quy định cụ thể phía Việt Nam đóng góp. Trong các trường hợp này, sẽ sử dụng tối đa nguồn vốn ngoài nước để thực hiện dự án. Một số dự án cần có vốn đầu tư trong nước đã ghi trong quyết định đầu tư sẽ được cân đối theo khả năng nguồn vốn trong kỳ kế hoạch hàng năm của Nhà nước giao các Bộ và Địa phương.

3. Tất cả các chương trình, dự án ODA có yêu cầu về vốn đối ứng nói ở điểm 2 mục I, hàng năm đều phải lập kế hoạch vốn đối ứng. Các Bộ, cơ quan thuộc Chính phủ, Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm tổng hợp yêu cầu về vốn đối ứng của các chương trình, dự án do mình trực tiếp quản lý.

Thực hiện cam kết của các hiệp định đã ký, trong dự toán ngân sách hàng năm của địa phương cần bố trí đủ lượng vốn đối ứng.

Đối với các Bộ, ngành, vốn đối ứng được cân đối trong dự toán ngân sách hàng năm của bộ, ngành.

Về nguyên tắc, vốn đối ứng của chương trình, dự án thuộc cấp nào thì cấp đó xử lý trong ngân sách của mình. Trường hợp một số địa phương, vốn đối ứng phát sinh quá lớn, vượt khả năng cân đối thì trình Thủ tướng Chính phủ để xin hỗ trợ một phần.

4. Nguồn để bố trí vốn đối ứng cho các chương trình, dự án ODA bao gồm:

- Nguồn vốn ngân sách cấp phát, bao gồm khoản chi sự nghiệp và khoản chi đầu tư xây dựng cơ bản tập trung mà trong quyết định đầu tư đã quy định. Căn cứ vào quyết định đầu tư, một phần hoặc toàn bộ vốn đối ứng của chương trình, dự án ODA được sử dụng nguồn ngân sách cấp phát (theo 2 khoản chi ngân sách nói trên).

- Nguồn vốn tín dụng: Nhà nước ưu tiên dành một phần vốn tín dụng đầu tư theo kế hoạch Nhà nước cho các chủ đầu tư vay để làm vốn đối ứng cho các chương trình, dự án ODA trên cơ sở các hợp đồng cho vay lại vốn của nước ngoài được ký kết giữa chủ đầu tư và Bộ Tài chính. Chủ đầu tư vay vốn tín dụng phải có trách nhiệm hoàn trả vốn vay (gốc và lãi) theo đúng hợp đồng vay. Bộ Tài chính chỉ bố trí vốn để bù chênh lệch lãi suất (giữa lãi suất huy động và lãi suất cho vay).

- Nguồn vốn tự huy động của các doanh nghiệp Nhà nước bao gồm khấu hao cơ bản tài sản cố định có nguồn gốc từ ngân sách Nhà nước, lợi tức sau thuế, nguồn vay thương mại, huy động trong dân... để bố trí vốn đối ứng cho các chương trình, dự án ODA mà trong quyết định đầu tư quy định chủ đầu tư phải tự cân đối nguồn vốn đối ứng.

- Nguồn vốn huy động từ các tầng lớp dân cư, kể cả sự đóng góp bằng công lao động để cân đối nguồn vốn đối ứng cho các chương trình, dự án ODA (các chương trình, dự án đầu tư thực hiện theo phương thực Nhà nước và nhân dân cùng làm).

II. NHỮNG QUY ĐỊNH CỤ THỂ

1. Các chương trình, dự án ODA được cân đối vốn đối ứng là một bộ phận trong kế hoạch hàng năm do các Bộ, cơ quan thuộc Chính phủ, Uỷ ban nhân dân các tỉnh, thành phố trực thuộc Trung ương lập.

Kế hoạch vốn đối ứng phải được lập cùng với kế hoạch giải ngân vốn nước ngoài của các chương trình, dự án ODA. Vào tháng 7 hàng năm các Bộ, cơ quan thuộc Chính phủ, các tỉnh, thành phố trực thuộc Trung ương đánh giá khả năng giải ngân vốn nước ngoài, thực hiện vốn đối ứng cả năm và lập kế hoạch vốn đối ứng cho từng chương trình, dự án ODA cho kế hoạch năm sau, báo cáo về Bộ Kế hoạch và Đầu tư , Bộ Tài chính.

Kế hoạch vốn đối ứng phải bảo đảm tiến độ đã cam kết với phía nước ngoài, đồng thời phải phù hợp với tình hình và khả năng thực tế triển khai.

Toàn bộ nhu cầu về vốn đối ứng từ nguồn ngân sách phải được sắp xếp trong dự toán ngân sách theo đúng trình tự lập và quyết định ngân sách Nhà nước quy định tại Luật Ngân sách Nhà nước và các văn bản hướng dẫn Luật.

2. Điều kiện xem xét để cân đối vốn đối ứng bằng nguồn vốn đầu tư XDCB tập trung của Ngân sách Nhà nước:

- Các chương trình, dự án ODA được ký kết và có hiệu lực trước tháng 7 của năm đang thực hiện sẽ được đưa vào danh mục các dự án của năm kế hoạch tiếp theo.

Khối lượng, tiến độ thực hiện các công việc ghi trong các chương trình, dự án đã được ký kết hoặc khối lượng, tiến độ đã được điều chỉnh theo thoả thuận với bên nước ngoài là một trong những căn cứ để xem xét cân đối vốn đối ứng từ nguồn vốn đầu tư xây dựng cơ bản tập trung của ngân sách Nhà nước.

- Các chương trình, dự án ODA được cân đối vốn đối ứng là nguồn vốn đầu tư xây dựng cơ bản tập trung phải bảo đảm đầy đủ các thủ tục phù hợp với những quy định trong Nghị định 42/CP và 43/CP ngày 16 tháng 7 năm 1996 và Nghị định 92/CP và 93/CP ngày 23 tháng 8 năm 1997 của Chính phủ cũng như các văn bản hướng dẫn khác ban hành kèm theo các Nghị định này.

3. Kế hoạch vốn đối ứng phải phân bổ cụ thể theo từng loại nguồn vốn: nguồn vốn ngân sách chi sự nghiệp, vốn đầu tư xây dựng cơ bản tập trung do ngân sách cấp phát, vốn vay tín dụng theo kế hoạch Nhà nước, vốn huy động của các doanh nghiệp Nhà nước, vốn vay từ các nguồn khác, vốn huy động sự đóng góp của các tầng lớp dân cư (kể cả huy động công lao động). Kế hoạch vốn đối ứng lập theo biểu mẫu ban hành kèm theo thông tư này

4. Nguồn vốn đối ứng được sử dụng vốn đầu tư xây dựng cơ bản tập trung do ngân sách cấp pháp phải được thể hiện trong kế hoạch đầu tư xây dựng tập trung hàng năm theo từng chương trình, dự án ODA phù hợp với quyết định đầu tư và dự toán được duyệt.

5. Kế hoạch vốn đối ứng được giao cùng với các chỉ tiêu kế hoạch hàng năm và là một bộ phận trong dự toán ngân sách Nhà nước hàng năm của các Bộ, cơ quan thuộc Chính phủ, ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương. Căn cứ vào kế hoạch được giao, các Bộ, cơ quan thuộc Chính phủ, ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương giao kế hoạch đến các chủ đầu tư.

Để bảo đảm cam kết về vốn đối ứng, cần ưu tiên bố trí đầy đủ và kịp thời vốn đối ứng trong kế hoạch ngân sách hàng năm cho các chương trình, dự án thuộc diện được sử dụng vốn ngân sách Nhà nước trước khi bố trí cho các nhiệm vụ chi khác.

6. Thực hiện quản lý Nhà nước nguồn vốn đối ứng theo cơ chế tài chính hiện hành. Các chủ dự án có trách nhiệm sử dụng nguồn vốn đối ứng đúng mục đích và có hiệu quả.

Các Bộ, cơ quan thuộc Chính phủ, ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương khi giao kế hoạch cho các đơn vị trực thuộc phải giao đúng tên chương trình, dự án và theo quy định của luật ngân sách Nhà nước.

7. Sau khi nhận được kế hoạch, các Bộ, cơ quan thuộc Chính phủ, ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương triển khai và đăng ký kế hoạch với các cơ quan tài chính và kế hoạch có liên quan.

Căn cứ vào tính chất của vốn đối ứng (vốn đầu tư xây dựng cơ bản hay vốn sự nghiệp), Sở Tài chính - Vật giá hoặc Cục Đầu tư phát triển thông báo kế hoạch cấp phát vốn cho các chủ dự án.

8. Việc cấp phát vốn đối ứng thực hiện theo chế độ cấp phát hiện hành (vốn đầu tư theo chế độ cấp phát đầu tư, vốn sự nghiệp theo chế độ cấp phát kinh phí sự nghiệp).

- Việc cấp phát vốn đối ứng cả chi xây dựng cơ bản và chi hành chính sự nghiệp phải căn cứ vào tiến độ giải ngân của từng dự án, thanh toán vốn đối ứng dựa trên cơ sở khối lượng đã được thực hiện và theo tiến độ giải ngân của dự án. Trường hợp được cấp tạm ứng phải căn cứ theo quy định cụ thể trong hợp đồng giữa chủ dự án và nhà thầu.

- Hàng tháng, hàng quý, sáu tháng, chín tháng và cả năm các chủ dự án có trách nhiệm báo cáo toàn diện về tình hình triển khai thực hiện dự án; các Bộ, tỉnh, thành phố trực thuộc Trung ương tổng hợp và báo cáo cho Bộ Kế hoạch và Đầu tư, Bộ Tài chính, Tổng cục Thống kê.

9. Về quyết toán:

Vốn đối ứng của các chương trình, dự án được tổng hợp vào quyết toán ngân sách hàng năm của các cơ quan trung ương và địa phương theo các quy định hiện hành.

Khi chương trình, dự án hoàn thành, vốn đối ứng được tổng hợp trong quyết toán của từng chương trình, dự án.

III. ĐIỀU KHOẢN THI HÀNH.

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ban hành. Những quy định trước đây trái với thông tư này không còn hiệu lực thi hành. Trong quá trình thực hiện, có những vấn đề phát sinh, đề nghị phản ánh về Bộ Kế hoạch và Đầu tư và Bộ Tài chính để nghiên cứu, bổ sung.

|

Nguyễn Sinh Hùng (Đã ký) |

Trần Xuân Giá (Đã ký) |