Thông tư liên tịch 08-TTLB chính sách thuế hoạt động sản xuất kinh doanh đơn vị thuộc Bộ Quốc phòng đã được thay thế bởi Thông tư liên tịch 113/1998/TTLT-BTC-BQP chính sách thuế hoạt động sản xuất kinh doanh, dịch vụ và được áp dụng kể từ ngày 22/08/1998.

Nội dung toàn văn Thông tư liên tịch 08-TTLB chính sách thuế hoạt động sản xuất kinh doanh đơn vị thuộc Bộ Quốc phòng

|

BỘ QUỐC PHÒNG-BỘ TÀI CHÍNH |

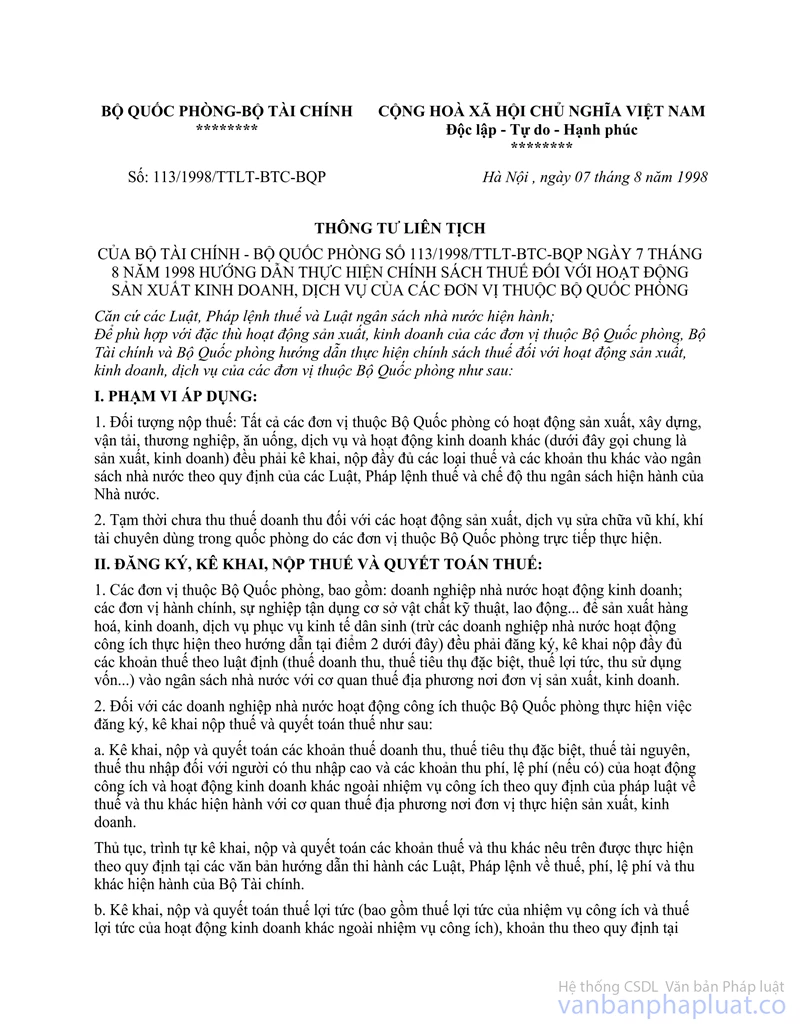

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 08-TTLB |

Hà Nội , ngày 18 tháng 5 năm 1992 |

THÔNG TƯ LIÊN TỊCH

SỐ 08-TTLB NGÀY 18-5-1992 CỦA LIÊN BỘ TÀI CHÍNH - QUỐC PHÒNG HƯỚNG DẪN THỰC HIỆN CHÍNH SÁCH THUẾ ĐỐI VỚI HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA CÁC ĐƠN VỊ THUỘC BỘ QUỐC PHÒNG

Căn cứ vào các Luật thuế, Pháp lệnh thuế hiện hành;

Căn cứ vào đặc điểm hoạt động sản xuất kinh doanh của các đơn vị thuộc Bộ Quốc phòng;

Liên Bộ Tài chính - Quốc phòng hướng dẫn việc thực hiện thuế doanh thu, thuế tiêu thụ đặc biệt, thuế lợi tức và thuế thu nhập như sau:

I- ĐỐI TƯỢNG VÀ ĐỊA CHỈ NỘP THUẾ

1- Đối tượng nộp thuế.

Tất cả các đơn vị thuộc Bộ Quốc phòng có hoạt động kinh doanh về sản xuất, khai thác, xây dựng, vận tải, thương nghiệp, ăn uống, dịch vụ và kinh doanh khác, đều thuộc đối tượng nộp các loại thuế theo Luật định, trừ các trường hợp sau đây:

a) Hoạt động sản xuất, sửa chữa vũ khí, trang thiết bị quân trang, quân dụng; xây dựng công trình quân sự, cung ứng vận tải và dịch vụ kỹ thuật quân sự, do các đơn vị thuộc Bộ Quốc phòng trực tiếp thực hiện thì không phải nộp thuế.

Trường hợp đưa cho các tổ chức cá nhân ngoài quân đội sản xuất, gia công, dịch vụ thì người nhận sản xuất, gia công, dịch vụ phải nộp thuế.

b) Sản xuất của các trại giam, trại cải tạo, xưởng trường, viện nghiên cứu, trạm trại thí nghiệm, sản xuất của các đơn vị quân đội thuộc Bộ Quốc phòng dùng sản phẩm sản xuất ra để tự trang bị và tiêu dùng nội bộ thì được miễn thuế.

Nếu có tiêu thụ sản phẩm, cung ứng dịch vụ ra thị trường thì phải kê khai nộp thuế phần doanh thu cung cấp ra thị trường theo Luật định, trừ các mặt hàng nông sản, thực phẩm.

c) Các hoạt động sản xuất kinh doanh kết hợp với nhiệm vụ quốc phòng, an ninh trên các đại bàn trọng yếu (miền núi, biên giới, trên biển và hải đảo) của những đơn vị có gặp khó khăn mà Nhà nước hoặc Bộ Quốc phòng phải trợ giá để duy trì hoạt động thì được xét giảm, miến thuế theo điều 18 của Luật thuế doanh thu.

d) Các hoạt động nghiên cứu, ứng dụng, chế thử phục vụ quốc phòng có một số ít sản phẩm hoặc dịch vụ kỹ thuật vê đề tài nghiên cứu được cung ứng ra thị trường được Bộ Tài chính xét giảm, miễn thuế cho từng trường hợp cụ thể.

Đối với các trường hợp được miễn thuế, giảm thuế nói trên, Bộ Quốc phòng có những quy định cụ thể về quản lý tài chính cho phù hợp với đặc thù quân đội.

Các hoạt động sản xuất kinh doanh các ngành nghề của tất cả các đơn vị quân đội không thuộc phạm vi được nêu ở các điểm a, b, c, d trên đây, thực hiện nộp đầy đủ các loại thuế theo Luật định và theo hướng dẫn dưới đây:

2- Địa chỉ nộp thuế.

a) Các xí nghiệp quốc phòng. (các xí nghiệp, nhà máy, xí nghiệp liên hiệp, công ty, liên hiệp khoa học sản xuất... được thành lập theo quyết định của Hội đồng Bộ trưởng và Bộ Quốc phòng có nhiệm vụ sản xuất, sửa chữa, cung ứng vận tải và dịch vụ phục vụ nhiệm vụ quốc phòng) tận dụng năng lực để sản xuất, sửa chữa, vận tải và dịch vụ phục vụ kinh tế dân sinh: các đơn vị chuyên làm kinh tế được giao nhiệm vụ kết hợp sản xuất kinh doanh với bảo vệ địa bàn chiến lược.

- Đăng ký, kê khai và nộp thuế doanh thu, thuế tiêu thụ đặc biệt (nếu có) đối với phần sản phẩm phục vụ kinh tế dân sinh tại Cục thuế hoặc Chi cục thuế địa phương nơi kinh doanh;

- Nộp thuế lợi tức, thuế thu nhập theo hệ thống tài chính quốc phòng.

b) Các đơn vị khác (xí ngiệp, công ty, Tổng công ty v.v...) không thuộc diện được nêu ở các Điểm 2.a trên, phải đăng ký, kê khai và nộp đủ các loại thuế tại Cục thuế hoặc Chi cục thuế địa phương nơi sản xuất kinh doanh.

II- THỦ TỤC NỘP, CẤP LẠI VÀ SỬ DỤNG TIỀN THUẾ THU ĐƯỢC

1- Thủ tục nộp thuế.

a) Đối với loại thuế nộp tại cơ quan thuế địa phương.

Căn cứ vào chế độ, thủ tục, thu nộp từng loại thuế đã quy định trong các Luật thuế và các Thông tư hướng dẫn của Bộ Tài chính, cơ quan thuế địa phương hướng dẫn cho các cơ sở sản xuất kinh doanh kê khai nộp thuế kịp thời vào kho bạc. Số thu về thuế của các cơ sở sản xuất kinh doanh được ghi vào khoản "thu khác" của ngân sách Trung ương (mục 47) theo đúng chương, loại, khoản, hạng của mục lục ngân sách Nhà nước. Số thu này được tính vào kết quả hoàn thành kế hoạch của cơ quan thuế các cấp.

b) Đối với loại thuế nộp theo hệ thống tài chính quốc phòng thực hiện theo quy định hiện hành của Bộ Quốc phòng.

2- Về việc cấp lại tiền thuế.

- Hàng quý, căn cứ vào chứng từ nộp thuế (biên lai nộp thuế, giấy tờ nộp tiền vào kho bạc các đơn vị sản xuất kinh doanh thuộc Bộ Quốc phòng lập bảng kê từng loại thuế đã nộp có xác nhận của kho bạc Nhà nước và cơ quan thu thuế địa phương gửi về Bộ Quốc phòng, Bộ Quốc phòng tổng hợp số thuế đã nộp (kèm theo bảng kê và chứng từ nộp thuế của các đơn vị) gửi về Bộ Tài chính, Bộ Tài chính có trách nhiệm cấp lại cho Bộ Quốc phòng đủ và kịp thời số thuế này.

- Việc cấp lại tiền thuế cho Bộ Quốc phòng thực hiện trong năm 1992.

3- Quản lý và sử dụng tiền thuế:

Bộ Quốc phòng có trách nhiệm sử dụng số thuế được cấp lại trong năm 1992 và số thuế thu được theo hệ thống tài chính quốc phòng theo đúng mục đích, nội dung ngân sách quốc phòng. Hàng năm Bộ Quốc phòng có trách nhiệm tổng quyết toán số thuế thu được với Nhà nước.

III- TỔ CHỨC THỰC HIỆN.

1- Hai Bộ Tài chính Quốc phòng có trách nhiệm quán triệt cho các đơn vị và cơ quan thuộc thẩm quyền nội dung Thông tư này.

Các đơn vị sản xuất kinh doanh thuộc Bộ Quốc phòng khẩn trương và nghiêm túc thực hiện các quy định của Nhà nước về đăng ký kinh doanh, đăng ký nộp thuế, mở và ghi sổ sách kế toán theo Pháp lệnh thống kê kế toán... Các cơ quan của 2 Bộ có trách nhiệm hướng dẫn các đơn vị sản xuất kinh doanh thuộc Bộ Quốc phòng thực hiện đúng nội dung thông tư này.

2- Bộ Quốc phòng và Bộ Tài chính thống nhất danh sách các đơn vị thuộc loại hình sản xuất kinh doanh phải nộp các loại thuế như quy định tại điểm a, Mục 2, Phần I của Thông tư này để thông báo cho các địa phương theo dõi thực hiện.

3- Để đảm bảo bí mật quân sự, các đơn vị thuộc danh sách nói trên tại mục 2 trên đây chỉ có trách nhiệm đăng ký và giải trình với cơ quan thuế địa phương 2 chỉ tiêu sau:

- Mặt hàng và số lượng sản phẩm kinh tế;

- Doanh thu các hoạt động dịch vụ và sản phẩm kinh tế bán ra thị trường.

Ngoài việc kiểm tra thường xuyên để quản lý thu thuế, trường hợp cơ quan thuế cần thanh tra các đơn vị thuộc danh sách này thì cần có sự thông nhất giữa 2 Bộ Quốc phòng và Tài chính và có sự tham gia của đại diện cơ quan Bộ Quốc phòng. Bộ Quốc phòng sẽ thông báo cho đơn vị được thanh tra, đơn vị có trách nhiệm thực hiện nghiêm túc các yêu cầu và giúp đoàn thanh tra hoàn thành nhiệm vụ.

4- Đối với các loại thuế và thu khác chưa nói trong Thông tư này, được thực hiện theo đúng những quy định hiện hành của Nhà nước và hướng dẫn của Bộ Tài chính.

5- Thông tư này thực hiện từ ngày 01-01-1992. Các quy định trước đây của Bộ Tài chính và Bộ Quốc phòng trái với Thông tư này đều bãi bỏ. Trong quá trình thực hiện có gì còn vướng mắc đề nghị các đơn vị và cơ quan thuế phản ảnh về 2 Bộ kịp thời nghiên cứu giải quyết.

|

Đào Đình Luyện (Đã ký) |

Phan Văn Dĩnh (Đã ký) |