Thông tư liên tịch 29/2014/TTLT-BGDĐT-BTC-BLĐTBXH quản lý tài chính thuế đầu tư nước ngoài giáo dục đã được thay thế bởi Thông tư 42/2020/TT-BGDĐT bãi bỏ văn bản quy phạm pháp luật lĩnh vực giáo dục và được áp dụng kể từ ngày 19/12/2020.

Nội dung toàn văn Thông tư liên tịch 29/2014/TTLT-BGDĐT-BTC-BLĐTBXH quản lý tài chính thuế đầu tư nước ngoài giáo dục

|

BỘ GIÁO DỤC VÀ

ĐÀO TẠO - BỘ TÀI CHÍNH - BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 29/2014/TTLT-BGDĐT-BTC-BLĐTBXH |

Hà Nội, ngày 26 tháng 08 năm 2014 |

THÔNG TƯ LIÊN TỊCH

QUY ĐỊNH VỀ QUẢN LÝ TÀI CHÍNH, KẾ TOÁN, KIỂM TOÁN VÀ THUẾ ĐỐI VỚI HỢP TÁC, ĐẦU TƯ CỦA NƯỚC NGOÀI TRONG LĨNH VỰC GIÁO DỤC, ĐÀO TẠO VÀ DẠY NGHỀ

Căn cứ Nghị định số 36/2012/NĐ-CP ngày 18 tháng 4 năm 2012 của Chính phủ, quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ, cơ quan ngang Bộ;

Căn cứ Nghị định số 32/2008/NĐ-CP ngày 19 tháng 3 năm 2008 của Chính phủ, quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Giáo dục và Đào tạo;

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23 tháng 12 năm 2013 của Chính phủ, quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 106/2012/NĐ-CP ngày 20 tháng 12 năm 2012 của Chính phủ, quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội;

Căn cứ Nghị định số 73/2012/NĐ-CP ngày 26 tháng 9 năm 2012 của Chính phủ quy định về hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục.

Bộ trưởng Bộ Giáo dục và Đào tạo, Bộ trưởng Bộ Tài chính và Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành Thông tư liên tịch quy định về quản lý tài chính, kế toán, kiểm toán và thuế đối với hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục, đào tạo và dạy nghề,

Chương I

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Phạm vi điều chỉnh

Thông tư này quy định về quản lý tài chính, kế toán, kiểm toán và thuế đối với cơ sở giáo dục tham gia liên kết đào tạo với nước ngoài, cơ sở giáo dục có vốn đầu tư nước ngoài trong hợp tác, đầu tư về lĩnh vực giáo dục, đào tạo và dạy nghề.

2. Đối tượng áp dụng

Thông tư này áp dụng đối với các cơ sở giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp, giáo dục đại học và giáo dục thường xuyên (sau đây gọi chung là cơ sở giáo dục), tổ chức quốc tế được phép hoạt động hợp tác, đầu tư trong lĩnh vực giáo dục, đào tạo và dạy nghề và các tổ chức, cá nhân có liên quan.

Điều 2. Kế toán

Các cơ sở giáo dục được phép hoạt động liên kết đào tạo với nước ngoài, cơ sở giáo dục có vốn đầu tư nước ngoài phải thực hiện công tác kế toán theo quy định của Luật Kế toán và các văn bản hướng dẫn hiện hành; áp dụng chế độ kế toán do Bộ Tài chính ban hành phù hợp với mô hình hoạt động của từng cơ sở.

Điều 3. Kiểm toán

Hoạt động tài chính trong liên kết đào tạo với nước ngoài, báo cáo tài chính của cơ sở giáo dục có vốn đầu tư nước ngoài phải được kiểm toán hàng năm bởi doanh nghiệp kiểm toán hoạt động hợp pháp tại Việt Nam theo quy định của Luật Kiểm toán độc lập và các văn bản hướng dẫn hiện hành. Các cơ sở giáo dục có trách nhiệm gửi báo cáo tài chính kèm theo báo cáo kiểm toán cho cơ quan quản lý nhà nước trực tiếp về giáo dục, dạy nghề.

Điều 4. Thuế

Các cơ sở giáo dục được phép hoạt động liên kết đào tạo với nước ngoài, cơ sở giáo dục có vốn đầu tư nước ngoài được hưởng các ưu đãi về thuế và có trách nhiệm thực hiện nghĩa vụ thuế theo quy định hiện hành của pháp luật về thuế.

Chương II

QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CƠ SỞ GIÁO DỤC THAM GIA LIÊN KẾT ĐÀO TẠO VỚI NƯỚC NGOÀI

Điều 5. Nguồn thu của hoạt động liên kết đào tạo

1. Nguồn thu từ học phí, lệ phí.

2. Viện trợ không hoàn lại, quà biếu, tặng, cho của các tổ chức, cá nhân trong và ngoài nước theo quy định của pháp luật.

3. Các nguồn thu hợp pháp khác theo quy định của pháp luật.

4. Tất cả các khoản thu liên kết đào tạo (liên quan đến hoạt động liên kết thực hiện tại Việt Nam) phải được chuyển vào tài khoản của cơ sở liên kết của Việt Nam mở tại tổ chức tín dụng tại Việt Nam.

Điều 6. Nội dung chi của hoạt động liên kết đào tạo

1. Chi thường xuyên cho hoạt động liên kết đào tạo gồm: Tiền lương, tiền công, các khoản phụ cấp lương, các khoản trích nộp bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn và các quyền lợi hợp pháp khác của giáo viên, giảng viên và người lao động tham gia hoạt động liên kết đào tạo; dịch vụ công cộng, văn phòng phẩm, các khoản chi nghiệp vụ (bao gồm cả nguyên, nhiên, vật liệu, điện, nước để dạy lý thuyết và thực hành), khấu hao tài sản cố định, chi trả lãi tiền vay, lãi tiền huy động theo hình thức vay của cán bộ, viên chức phục vụ các hoạt động liên kết đào tạo.

2. Chi nghiên cứu khoa học, hoạt động sản xuất thử, cung ứng dịch vụ.

3. Chi xây dựng, cải tạo, nâng cấp cơ sở vật chất; mua sắm, sửa chữa tài sản cố định, trang thiết bị để duy trì và phát triển hoạt động liên kết đào tạo.

4. Các khoản chi khác theo quy định của pháp luật (nếu có).

Điều 7. Cơ chế quản lý tài chính

1. Các cơ sở giáo dục tham gia liên kết được quyết định mức thu cụ thể theo nguyên tắc bảo đảm đủ bù đắp chi phí hoạt động liên kết đào tạo và có tích lũy để tái đầu tư và phát triển. Mức thu học phí của toàn khóa học phải được công khai với người học trước khi tuyển sinh.

2. Các cơ sở giáo dục tham gia liên kết đào tạo xây dựng định mức chi (trong đó tối thiểu phải có các nội dung về lương, thù lao cho giáo viên, giảng viên và người lao động; đầu tư cơ sở vật chất thiết bị dạy học; học liệu, tài liệu học tập; chi cho kiểm tra, đánh giá, kiểm định chất lượng giáo dục) trên cơ sở đáp ứng các điều kiện đảm bảo chất lượng đào tạo, phù hợp với nội dung của hồ sơ liên kết đã được phê duyệt bởi cấp có thẩm quyền theo quy định tại Điều 16 Nghị định số 73/2012/NĐ-CP ngày 26 tháng 9 năm 2012 của Chính phủ quy định về hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục (sau đây gọi tắt là Nghị định số 73), đảm bảo yêu cầu thiết thực, tiết kiệm, hiệu quả, đảm bảo mức lương tối thiểu đối với người lao động tham gia hoạt động liên kết đào tạo với nước ngoài.

3. Các định mức thu, chi, quy định về sử dụng phần chênh lệch thu lớn hơn chi; quy định về quản lý tài sản thuộc hoạt động liên kết phải được phản ánh trong quy chế chi tiêu nội bộ của cơ sở tham gia liên kết để làm cơ sở cho việc thanh, quyết toán, kiểm tra và giám sát hoạt động tài chính. Các nội dung thu, chi phải có hóa đơn, chứng từ, tài liệu kế toán hợp pháp theo quy định của Luật Kế toán và các văn bản hướng dẫn hiện hành.

4. Tài sản đem góp vốn liên kết đào tạo của các bên tham gia liên kết phải được quản lý, tính hao mòn hoặc trích khấu hao theo quy định của Quyết định số 32/2008/QĐ-BTC ngày 29/5/2008 của Bộ Tài chính ban hành Chế độ quản lý, tính hao mòn tài sản cố định trong các cơ quan nhà nước, đơn vị sự nghiệp công lập và các tổ chức có sử dụng ngân sách nhà nước, Thông tư số 45/2013/TT-BTC ngày 25/4/2013 của Bộ Tài chính về hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

5. Các cơ sở giáo dục khi tham gia liên kết đào tạo với nước ngoài có trách nhiệm thực hiện công khai thu chi tài chính theo quy định tại Thông tư số 09/2009/TT-BGDĐT ngày 07 tháng 5 năm 2009 của Bộ trưởng Bộ Giáo dục và Đào tạo ban hành Quy chế thực hiện công khai đối với cơ sở giáo dục của hệ thống giáo dục quốc dân và các quy định hiện hành khác về công khai tài chính.

6. Hàng năm, sau khi trang trải các khoản chi phí, nộp thuế và các khoản nộp khác theo quy định, các bên tham gia liên kết được sử dụng phần chênh lệch thu lớn hơn chi (nếu có) theo thỏa thuận (hợp đồng) hợp tác đã ký kết.

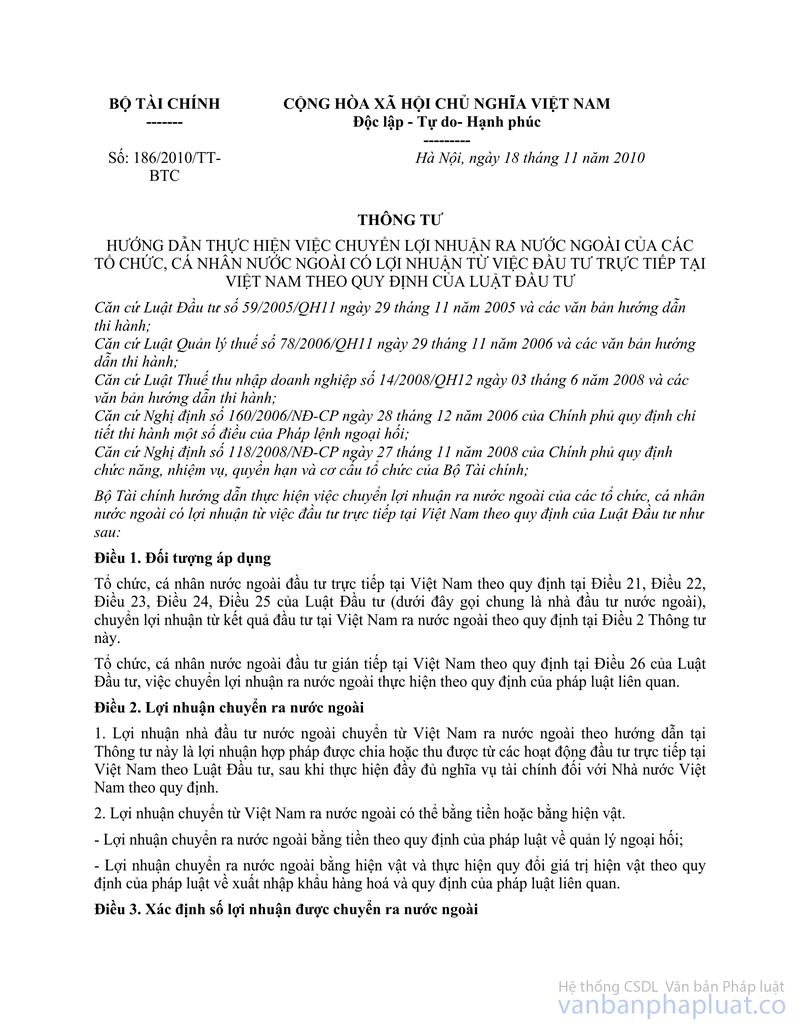

Bên nước ngoài tham gia liên kết được phép chuyển ra nước ngoài phần lợi nhuận được chia theo quy định tại Thông tư 186/2010/TT-BTC ngày 18/11/2010 của Bộ Tài chính hướng dẫn thực hiện việc chuyển lợi nhuận ra nước ngoài của các tổ chức, cá nhân nước ngoài có lợi nhuận từ việc đầu tư trực tiếp tại Việt Nam theo quy định của Luật Đầu tư và tuân thủ các quy định về quản lý ngoại hối.

Chương III

QUẢN LÝ TÀI CHÍNH ĐỐI VỚI CƠ SỞ GIÁO DỤC CÓ VỐN ĐẦU TƯ NƯỚC NGOÀI

Điều 8. Nguồn thu của cơ sở giáo dục có vốn đầu tư nước ngoài

1. Nguồn thu từ học phí, lệ phí.

2. Nguồn thu từ nghiên cứu khoa học, chuyển giao công nghệ, sản xuất thử và dịch vụ.

3. Viện trợ không hoàn lại, quà biếu, tặng, cho của các tổ chức cá nhân trong và ngoài nước theo quy định của pháp luật.

4. Lãi được chia từ các hoạt động liên doanh, liên kết, lãi tiền gửi ngân hàng.

5. Các nguồn thu hợp pháp khác theo quy định của pháp luật Việt Nam (nếu có).

Điều 9. Nội dung chi của cơ sở giáo dục có vốn đầu tư nước ngoài

1. Chi thường xuyên cho hoạt động giáo dục, đào tạo, gồm: Tiền lương, tiền công, các khoản phụ cấp lương, các khoản trích nộp bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn và các quyền lợi khác của giáo viên, giảng viên và người lao động theo quy định hiện hành; dịch vụ công cộng, văn phòng phẩm, các khoản chi nghiệp vụ (bao gồm cả nguyên, nhiên, vật liệu, điện, nước để dạy lý thuyết và thực hành); khấu hao tài sản cố định; chi trả lãi tiền vay và các khoản chi thuê mướn.

2. Chi nghiên cứu khoa học, hoạt động sản xuất thử, cung ứng dịch vụ.

3. Chi đầu tư phát triển gồm chi đầu tư xây dựng cơ sở vật chất, mua sắm tài sản cố định, trang thiết bị, chi sửa chữa, cải tạo cơ sở vật chất, chi thực hiện các dự án đầu tư để duy trì và phát triển hoạt động đào tạo.

4. Chi trả lãi vốn vay, lãi vốn góp cho hoạt động giáo dục, đào tạo tại Việt Nam;

5. Các khoản chi khác theo quy định của pháp luật Việt Nam (nếu có).

Điều 10. Cơ chế quản lý tài chính

1. Cơ sở giáo dục có vốn đầu tư nước ngoài là đơn vị tự chủ, tự chịu trách nhiệm về tài chính; được phép mở tài khoản tiền ngoại tệ và tiền đồng Việt Nam tại các tổ chức tín dụng được phép để phục vụ hoạt động theo quy định của pháp luật Việt Nam.

2. Cơ sở giáo dục có vốn đầu tư nước ngoài được tự quyết định mức thu cụ thể theo nguyên tắc bảo đảm đủ bù đắp chi phí và có tích lũy để tái đầu tư và phát triển. Mức thu học phí của toàn khóa học phải được công khai với người học trước khi tuyển sinh.

3. Căn cứ vào chức năng, nhiệm vụ của đơn vị và khả năng nguồn tài chính, cơ sở giáo dục có vốn đầu tư nước ngoài được tự quyết định mức chi trên cơ sở đáp ứng các điều kiện đảm bảo chất lượng đào tạo, phù hợp với nội dung của hồ sơ đăng ký hoạt động giáo dục đã được phê duyệt. Định mức chi phải được thể hiện trong quy chế chi tiêu nội bộ của cơ sở giáo dục. Các nội dung thu, chi phải có hóa đơn, chứng từ, tài liệu kế toán hợp pháp theo quy định của Luật Kế toán và các văn bản hướng dẫn hiện hành.

4. Cơ sở giáo dục có vốn đầu tư nước ngoài có trách nhiệm trích lập Quỹ học bổng khuyến khích học tập tối thiểu bằng 2% tổng số thu học phí. Hàng năm, khi quyết toán, phần kinh phí không sử dụng hết hoặc sử dụng không đúng mục đích từ nguồn Quỹ này phải bổ sung vào chênh lệch thu lớn hơn chi của cơ sở giáo dục có vốn đầu tư nước ngoài. Chỉ các khoản chi từ Quỹ học bổng khuyến khích học tập đúng mục đích mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ tính thuế.

5. Cơ sở giáo dục đại học và giáo dục nghề nghiệp có vốn đầu tư nước ngoài có trách nhiệm trích lập Quỹ phát triển khoa học công nghệ theo quy định tại khoản 11 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn.

6. Các cơ sở giáo dục có vốn đầu tư nước ngoài có trách nhiệm thực hiện công khai thu chi tài chính theo quy định tại Thông tư số 09/2009/TT-BGDĐT ngày 07 tháng 5 năm 2009 của Bộ trưởng Bộ Giáo dục và Đào tạo ban hành Quy chế thực hiện công khai đối với cơ sở giáo dục của hệ thống giáo dục quốc dân và các quy định khác về công khai tài chính.

7. Nhà đầu tư nước ngoài tham gia đầu tư vào cơ sở có vốn đầu tư nước ngoài được phép chuyển ra nước ngoài phần lợi nhuận được chia sau khi đã nộp đầy đủ các khoản thuế, hoàn thành các nghĩa vụ tài chính khác đối với Nhà nước Việt Nam và tuân thủ các quy định về quản lý ngoại hối.

Chương IV

TỔ CHỨC THỰC HIỆN

Điều 11. Trách nhiệm thi hành

1. Bộ Giáo dục và Đào tạo có trách nhiệm:

a) Chủ động, phát hiện và kịp thời phối hợp với Bộ Tài chính xem xét, xử lý các vướng mắc phát sinh liên quan đến quản lý tài chính đối với hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục quy định tại Thông tư liên tịch này; trong trường hợp cần thiết thì đề xuất sửa đổi, bổ sung.

b) Tổ chức kiểm tra, thanh tra định kỳ và đột xuất các cơ sở liên kết đào tạo, các cơ sở giáo dục có vốn nước ngoài hoạt động trong lĩnh vực giáo dục.

c) Chủ trì, phối hợp với Bộ Tài chính, Bộ Lao động - Thương binh và Xã hội rà soát, đánh giá tình hình thực hiện các quy định về quản lý tài chính đối với hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục, đào tạo và dạy nghề.

2. Bộ Lao động - Thương binh và Xã hội có trách nhiệm:

a) Chủ động, phát hiện và kịp thời phối hợp với Bộ Tài chính xem xét, xử lý các vướng mắc phát sinh liên quan đến quản lý tài chính đối với hợp tác, đầu tư của nước ngoài trong lĩnh vực dạy nghề quy định tại Thông tư liên tịch này. Trong trường hợp cần thiết thì đề xuất sửa đổi, bổ sung.

b) Tổ chức kiểm tra, thanh tra định kỳ và đột xuất các cơ sở liên kết đào tạo, cơ sở dạy nghề có vốn đầu tư nước ngoài.

c) Phối hợp với Bộ Giáo dục và Đào tạo, Bộ Tài chính rà soát, đánh giá tình hình thực hiện các quy định về quản lý tài chính đối với hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục, đào tạo và dạy nghề.

3. Bộ Tài chính có trách nhiệm:

Phối hợp với Bộ Giáo dục và Đào tạo, Bộ Lao động - Thương binh và Xã hội rà soát, đánh giá tình hình thực hiện các quy định về quản lý tài chính đối với hợp tác, đầu tư của nước ngoài trong lĩnh vực giáo dục, đào tạo và dạy nghề.

4. Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc trung ương có trách nhiệm:

a) Chỉ đạo, hướng dẫn, tổ chức thực hiện, báo cáo định kỳ 6 tháng và hàng năm với các Bộ ngành trung ương về hoạt động hợp tác đầu tư nước ngoài trong lĩnh vực giáo dục, đào tạo và dạy nghề tại địa phương.

b) Kiểm tra, giám sát việc thực hiện các nghĩa vụ tài chính, quan hệ lao động tiền lương, bảo vệ quyền, lợi ích hợp pháp của người lao động và người sử dụng lao động; phối hợp với các Bộ, ngành thực hiện thanh tra các dự án đầu tư thuộc lĩnh vực giáo dục, đào tạo, dạy nghề tại địa phương.

Điều 12. Điều khoản thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 10 tháng 10 năm 2014.

2. Trường hợp các văn bản dẫn chiếu trong Thông tư này được thay thế hoặc sửa đổi, bổ sung thì thực hiện theo văn bản thay thế hoặc sửa đổi, bổ sung đó.

Các vướng mắc phát sinh trong quá trình thực hiện Thông tư này cần được phản ánh kịp thời về Bộ Giáo dục và Đào tạo để chủ trì, phối hợp với Bộ Tài chính, Bộ Lao động - Thương binh và Xã hội để nghiên cứu, giải quyết./.

|

KT. BỘ TRƯỞNG |

KT. BỘ TRƯỞNG |

KT. BỘ TRƯỞNG |

Nơi nhận:

- Ban Bí thư TW, Thủ tướng

Chính phủ, các Phó Thủ tướng Chính phủ;

- Văn phòng Trung ương và các Ban của Đảng;

- Văn phòng Tổng Bí thư;

- Văn phòng Quốc hội và các Ủy ban của Quốc hội;

- Văn phòng Chủ tịch nước;

- Văn phòng Chính phủ;

- Tòa án nhân dân tối cao;

- Viện Kiểm sát nhân dân tối cao;

- Kiểm toán nhà nước;

- Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

- Cơ quan Trung ương của các đoàn thể;

- HĐND, UBND các tỉnh/ thành phố trực thuộc TW;

- Các Sở GD&ĐT; Sở LĐ, TB&XH; Sở Tài chính;

- Cục Kiểm tra văn bản QPPL (Bộ Tư pháp);

- Công báo;

- Cổng Thông tin điện tử Chính phủ; Bộ

TC, Bộ GD ĐT, Bộ LĐTBXH;

- Các đơn vị thuộc Bộ TC, Bộ GD&ĐT, Bộ

LĐTB&XH;

- Lưu VT: Bộ TC, Bộ GD&ĐT, Bộ LĐTB&XH.