Thông tư liên tịch 57/2001/TTLT-BTC-BGTVT hướng dẫn lập dự toán quản lý cấp phát thanh quyết toán vốn sự nghiệp kinh tế đường sông đã được thay thế bởi Thông tư liên tịch 09/2008/TTLT-BTC-BGTVT hướng dẫn chế độ quản lý, thanh toán, quyết toán kinh phí sự nghiệp kinh tế quản lý, bảo trì đường thủy và được áp dụng kể từ ngày 26/02/2008.

Nội dung toàn văn Thông tư liên tịch 57/2001/TTLT-BTC-BGTVT hướng dẫn lập dự toán quản lý cấp phát thanh quyết toán vốn sự nghiệp kinh tế đường sông

BỘ GIAO THÔNG VẬN TẢI-BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 57/2001/TTLT-BTC-BGTVT |

Hà Nội , ngày 10 tháng 7 năm 2001 |

THÔNG TƯ LIÊN TỊCH

CỦA BỘ TÀI CHÍNH -BỘ GIAO THÔNG VẬN TẢI Số 57/2001/TTLT/BTC-BGTVT NGÀY 10 THÁNG 7 NĂM 2001HƯỚNG DẪN CHẾ ĐỘ LẬP DỰ TOÁN, QUẢN LÝ, CẤP PHÁT VÀ THANH QUYẾT TOÁN VỐN SỰ NGHIỆP KINH TẾ ĐƯỜNG SÔNG

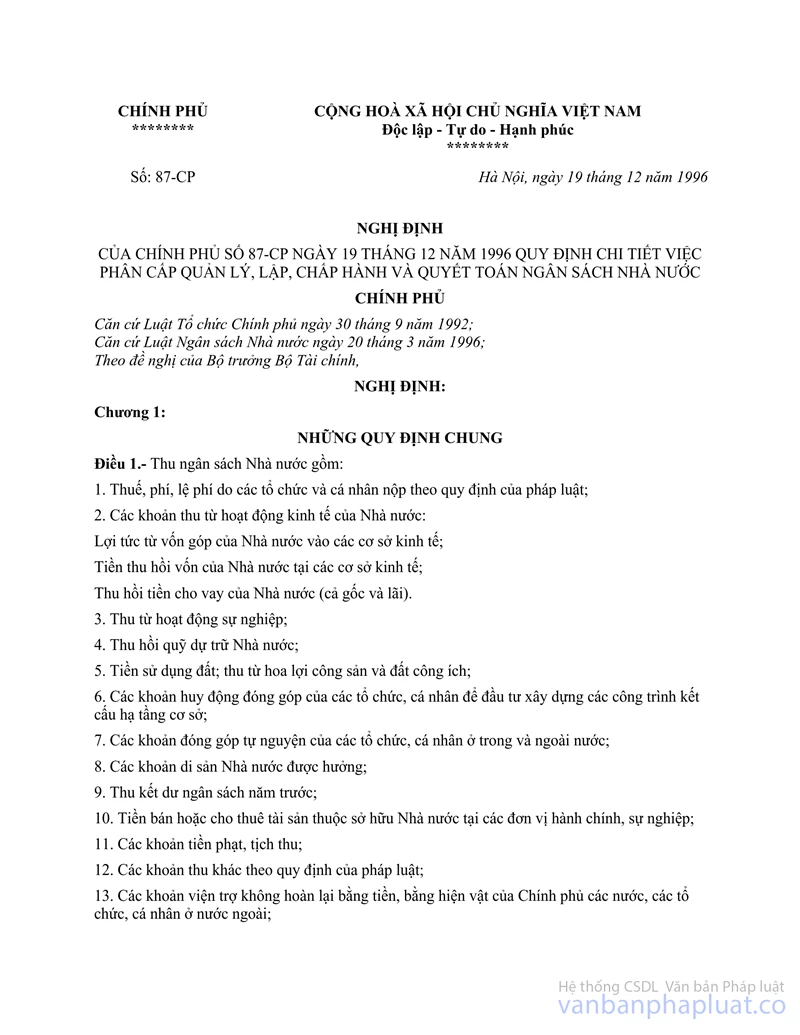

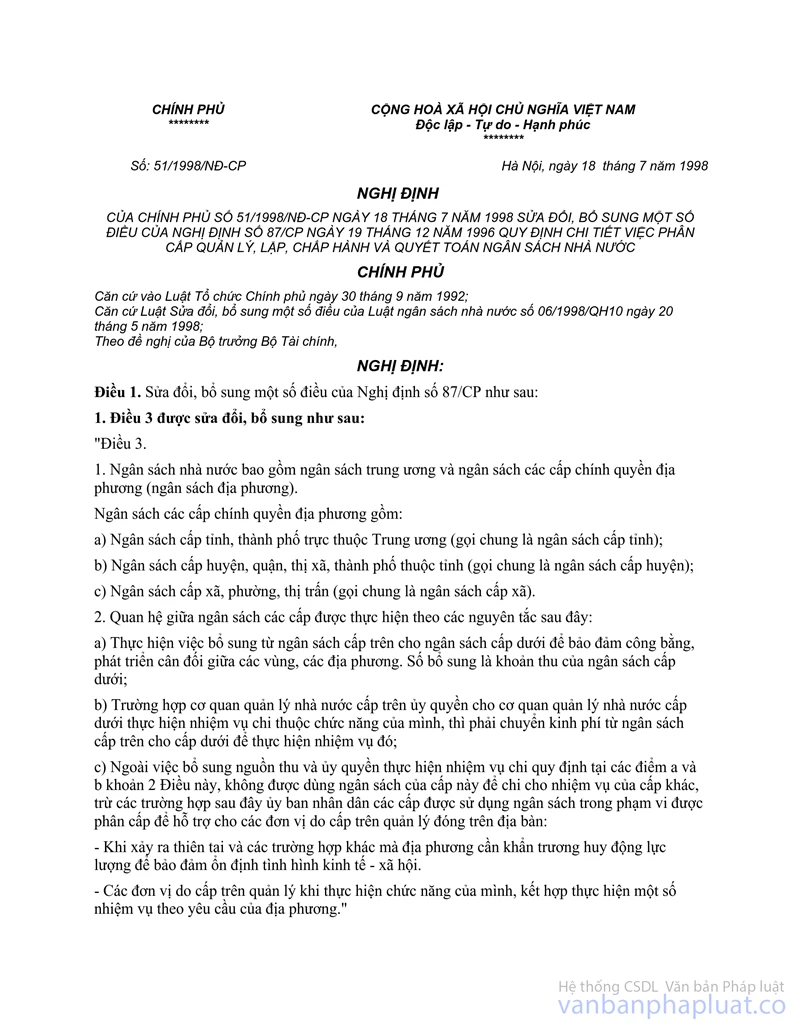

Căn cứ Nghị định số 87/CP ngày 19/12/1996 của Chính phủ quy định chi tiết việc phân cấp quản lý, lập, chấp hành và quyết toán ngân sách Nhà nước và Nghị định số 51/1998/NĐ-CP ngày 18/7/1998 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 87/CP.

Để tăng cường công tác quản lý, cấp phát kinh phí sự nghiệp kinh tế sửa chữa đường sông phù hợp với qui định của Luật Ngân sách Nhà nước; Liên tịch Bộ Tài chính - Bộ Giao thông vận tải hướng dẫn chế độ lập dự toán, quản lý, cấp phát và thanh quyết toán kinh phí sự nghiệp kinh tế đường sông do ngân sách Nhà nước bảo đảm như sau:

I- NHỮNG QUI ĐỊNH CHUNG:

1- Kinh phí sự nghiệp sửa chữa đường sông do ngân sách Nhà nước cấp để quản lý, sửa chữa thường xuyên, sửa chữa không thường xuyên đường sông được quản lý, cấp phát, thanh quyết toán theo định mức, đơn giá và khối lượng sửa chữa được cấp có thẩm quyền duyệt.

2- Kinh phí bảo đảm cho công tác quản lý, sửa chữa thường xuyên, sửa chữa không thường xuyên đường sông Trung ương (Cục Đường sông Việt Nam quản lý) do ngân sách Trung ương bảo đảm.

Kinh phí bảo đảm cho công tác quản lý, sửa chữa thường xuyên, sửa chữa không thường xuyên đường sông địa phương do ngân sách địa phương bảo đảm.

3- Kinh phí sự nghiệp kinh tế đường sông hàng năm được quyết toán theo qui định hiện hành.

II- NHỮNG QUI ĐỊNH CỤ THỂ

1- Nội dung chi cho công tác sửa chữa đường sông bao gồm:

1.1. Chi sửa chữa thường xuyên:

- Chi cho công tác quản lý và duy tu, bảo dưỡng thường xuyên đường sông (theo định mức kinh tế - kỹ thuật sửa chữa thường xuyên đường sông được cấp có thẩm quyền phê duyệt)

- Chi điều tra, khảo sát quản lý đường sông

- Chi sửa chữa nhỏ phao tiêu, báo hiệu, tín hiệu, các thiết bị, nhà cửa, các công trình chỉnh trị trên tuyến giao thông đường sông đang quản lý khai thác.

1.2. Chi sửa chữa không thường xuyên:

- Chi nạo vét luồng lạch

- Chi sửa chữa lớn các hệ thống kè, công trình chỉnh trị, trụ đèn.

- Chi sửa chữa lớn, cải tạo nâng cấp nhà đoạn trạm, phương tiện thiết bị.

- Chi mua sắm phương tiện thiết bị, các hệ thống thông tin, báo hiệu, tín hiệu.

- Chi trục vớt, thanh thải chướng ngại vật dưới lòng sông.

Đối với các chướng ngại vật dưới lòng sông xác định được cơ quan, đơn vị hoặc cá nhân gây ra theo biên bản xử lý thì cơ quan, đơn vị hoặc cá nhân đó phải chịu toàn bộ chi phí để trục vớt, thanh thải.

- Chi sửa chữa đột xuất, khắc phục hậu quả thiên tai hoặc các nguyên nhân khác để đảm bảo giao thông.

1.3. Chi khác:

- Chi hoạt động Thanh tra giao thông đường sông.

- Chi tập huấn bồi dưỡng nghiệp vụ công nhân quản lý Đoạn, Trạm.

- Chi điều tiết khống chế, chống va trôi, thường trực đảm bảo an toàn giao thông đường sông.

- Chi dự phòng đảm bảo giao thông đường sông theo quyết định của Bộ trưởng Bộ Giao thông vận tải.

2- Lập dự toán kinh phí sự nghiệp kinh tế sửa chữa đường sông:

Việc lập dự toán kinh phí sự nghiệp sửa chữa đường sông hàng năm thực hiện theo qui định tại Thông tư số 103/1998/TT-BTC ngày 18/7/1998 của Bộ Tài chính "Hướng dẫn việc phân cấp, lập, chấp hành và quyết toán ngân sách Nhà nước". Thông tư này hướng dẫn thêm một số điểm như sau:

2.1. Đối với đường sông do Trung ương quản lý:

Hàng năm căn cứ vào số kiểm tra về dự toán chi ngân sách Nhà nước do Bộ Tài chính giao, Bộ Giao thông vận tải thông báo cho Cục đường sông Việt Nam. Trên cơ sở kế hoạch được giao, Cục Đường sông Việt Nam giao số kiểm tra cho các đơn vị trực thuộc (Đoạn QLĐS, Ban Quản lý dự án Đường sông) và các Sở Giao thông vận tải (đối với đường sông trung ương do Bộ Giao thông vận tải uỷ quyền cho địa phương quản lý - gọi chung là đường sông uỷ quyền quản lý).

Căn cứ vào tình trạng tuyến luồng; định mức kinh tế kỹ thuật; nội dung chi qui định tại điểm 1, Mục II của Thông tư này; đơn giá, định mức chi được cấp có thẩm quyền duyệt; chế độ chi tiêu tài chính hiện hành và số kiểm tra do cấp trên giao, các đơn vị trực thuộc Cục Đường sông Việt Nam và Sở Giao thông vận tải (đối với đường sông uỷ quyền quản lý) lập dự toán kinh phí sửa chữa đường sông chi tiết theo mục chi của mục lục ngân sách Nhà nước, gửi Cục Đường sông Việt Nam để xem xét và báo cáo Bộ Giao thông vận tải để tổng hợp vào dự toán chi ngân sách của Bộ Giao thông vận tải gửi Bộ Tài chính để tổng hợp vào dự toán chi NSNN trình cấp thẩm quyền phê duyệt theo qui định.

2.2. Đối với đường sông do địa phương quản lý:

Sở Giao thông vận tải (hoặc Sở GTCC) căn cứ vào số kiểm tra về dự toán chi ngân sách Nhà nước được cấp có thẩm quyền giao. Căn cứ vào tình trạng tuyến luồng, định mức kinh tế kỹ thuật; nội dung chi qui định tại điểm 1. Mục II của Thông tư này; đơn giá, định mức chi được cấp có thẩm quyền duyệt và chế độ chi tiêu tài chính hiện hành; lập dự toán kinh phí sửa chữa đường sông chi tiết theo mục chi của mục lục ngân sách Nhà nước gửi Sở Tài chính - Vật giá theo qui định.

Dự toán chi theo quy định tại điểm 2 Mục II nêu trên phải kèm theo thuyết minh cụ thể. Đối với nội dung chi sửa chữa không thường xuyên phải chi tiết theo từng công trình gắn với đoạn, tuyến luồng, khối lượng, kinh phí, thời gian triển khai thực hiện.

Do đặc thù của công tác quản lý và sửa chữa đường sông, việc lập dự toán và cấp phát kinh phí sửa chữa đường sông được thực hiện theo các mục chi của Mục lục ngân sách Nhà nước như sau:

Mục 117: "Sửa chữa thường xuyên TSCĐ phục vụ công tác chuyên môn và duy tu, bảo dưỡng các công trình cơ sở hạ tầng" Phản ánh chi phí quản lý, sửa chữa thường xuyên đường sông.

- Mục 118: "Sửa chữa lớn TSCĐ phục vụ công tác chuyên môn và các công trình cơ sở hạ tầng" Phản ánh chi phí sửa chữa không thường xuyên đường sông.

- Mục 134: "Chi khác" Phản ánh chi phí khác sửa chữa đường sông.

- Mục 145: "Chi mua sắm tài sản cố định" Phản ánh chi mua sắm phương tiện thiết bị, phao tiêu, báo hiệu, phục vụ công tác quản lý và sửa chữa đường sông.

3- Chấp hành dự toán ngân sách Nhà nước.

3.1. Phân bổ dự toán ngân sách được giao:

Sau khi dự toán chi ngân sách Nhà nước năm được cấp có thẩm quyền giao, căn cứ vào số thông báo của Bộ Giao thông vận tải, Cục Đường sông Việt Nam phân bổ dự toán theo nội dung chi, mục chi của mục lục ngân sách Nhà nước qui định tại Mục II nói trên cho các đơn vị thực hiện (chi tiết theo quí và chia ra tháng); Việc phân bổ dự toán cho các đơn vị thực hiện phải khớp đúng giữa chi tiết giao và tổng số được giao, ngoài ra, đối với nội dung chi sửa không thường xuyên phải chi tiết theo từng công trình gắn với tuyến luồng, khối lượng, kinh phí, thời gian triển khai thực hiện gửi cho Bộ Tài chính và Kho bạc Nhà nước nơi giao dịch; gồm:

- Kinh phí sửa chữa đường sông do các Đoạn Quản lý Đường sông thực hiện.

- Kinh phí sửa chữa đường sông do các Ban Quản lý dự án Đường sông thực hiện.

- Kinh phí sửa chữa đường sông uỷ quyền cho Sở Giao thông vận tải (GTCC) các tỉnh, thành phố trực thuộc Trung ương thực hiện.

Sở Giao thông vận tải (GTCC) các tỉnh, thành phố trực thuộc Trung ương căn cứ vào dự toán chi ngân sách Nhà nước được cấp có thẩm quyền giao, phân bổ dự toán theo nội dung chi, mục chi của mục lục ngân sách Nhà nước qui định tại mục II nói trên cho các đơn vị thực hiện (chi tiết theo quí và chia ra tháng); Việc phân bổ dự toán cho các đơn vị thực hiện phải khớp đúng giữa chi tiết giao và tổng số được giao, ngoài ra, đối với nội dung chi sửa chữa không thường xuyên phải chi tiết theo từng công trình gắn với tuyến luồng, khối lượng, kinh phí, thời gian triển khai thực hiện gửi cho Sở Tài chính - Vật giá và Kho bạc Nhà nước nơi giao dịch để làm căn cứ theo dõi, quản lý, kiểm soát chi và thanh toán.

Căn cứ vào dự toán chi sửa chữa đường sông được cấp có thẩm quyền giao các Đoạn Quản lý đường sông, các Ban Quản lý dự án đường sông tổ chức triển khai thực hiện theo nhiệm vụ được giao; ký kết các hợp đồng hoặc đặt hàng với các doanh nghiệp. Sở Giao thông vận tải (GTCC) các tỉnh, thành phố trực thuộc TW thực hiện giao kế hoạch, ký hợp đồng hoặc đặt hàng với các doanh nghiệp, đơn vị sự nghiệp đường sông thuộc địa phương quản lý (Bao gồm cả phần kinh phí của Ngân sách Trung ương giao uỷ quyền quản lý đường sông Trung ương) để làm căn cứ kiểm tra, giám sát, nghiệm thu, thanh toán các khối lượng công tác sửa chữa đường sông.

3.2. Cấp phát, thanh toán kinh phí sửa chữa Đường sông

Đối với đường sông Trung ương: Hàng quí căn cứ vào khả năng của ngân sách Trung ương và dự toán chi sửa chữa đường sông do Cục Đường sông Việt Nam lập; Bộ Tài chính cấp phát bằng hạn mức kinh phí trực tiếp cho Cục Đường sông Việt Nam, Cục Đường sông Việt Nam phân phối hạn mức kinh phí cho các Đoạn Quản lý đường sông, Ban Quản lý dự án Đường sông để thanh toán khối lượng sửa chữa đường sông thực hiện.

Đối với các tuyến đường sông Trung ương uỷ quyền cho địa phương quản lý; trên cơ sở dự toán chi sửa chữa đường sông trong kỳ có chi tiết theo mục lục ngân sách Nhà nước do Cục Đường sông Việt Nam lập, Bộ Tài chính cấp phát bằng hạn mức kinh phí về Sở Tài chính - Vật giá địa phương; đồng thời thông báo cho Bộ Giao thông vận tải (Cục ĐSVN) và uỷ quyền cho Sở Tài chính - Vật giá cấp phát cho Sở Giao thông vận tải (GTCC) để thanh toán khối lượng sửa chữa đường sông thực hiện.

Đối với đường sông do địa phương quản lý: Hàng quí căn cứ vào khả năng của ngân sách địa phương và dự toán chi sửa chữa đường sông trong kỳ có chi tiết theo mục lục ngân sách Nhà nước do Sở Giao thông vận tải (GTCC) lập; Sở Tài chính - Vật giá cấp phát bằng hạn mức kinh phí cho Sở Giao thông vận tải (GTCC) để thanh toán khối lượng sửa chữa đường sông thực hiện.

Căn cứ để cấp phát, thanh toán công trình sửa chữa đường sông:

- Trong danh mục, dự toán công trình được cấp có thẩm quyền duyệt.

- Có kinh phí sửa chữa đường sông do cơ quan Tài chính cấp

- Biên bản kết quả đấu thầu (hoặc chỉ định thầu) theo qui định hiện hành

(Đối với công việc duy tu, sửa chữa thường xuyên đường sông, sửa chữa đột xuất phục vụ hậu quả bão lũ đảm bảo giao thông, theo quyết định của cơ quan giao thông)

- Báo cáo đầu tư, quyết định đầu tư đối với khối lượng sửa chữa lớn đường sông.

- Hợp đồng kinh tế, hoặc đơn đặt hàng giữa Đoạn Quản lý đường sông, Ban Quản lý dự án đường sông hoặc Sở Giao thông vận tải (GTCC) với đơn vị thực hiện sửa chữa đường sông.

- Biên bản nghiệm thu khối lượng, chất lượng, phiếu giá công trình.

- Lệnh chuẩn chi của Thủ trưởng đơn vị ký hợp đồng hoặc đặt hàng, cùng hồ sơ, chứng từ hợp pháp hợp lệ.

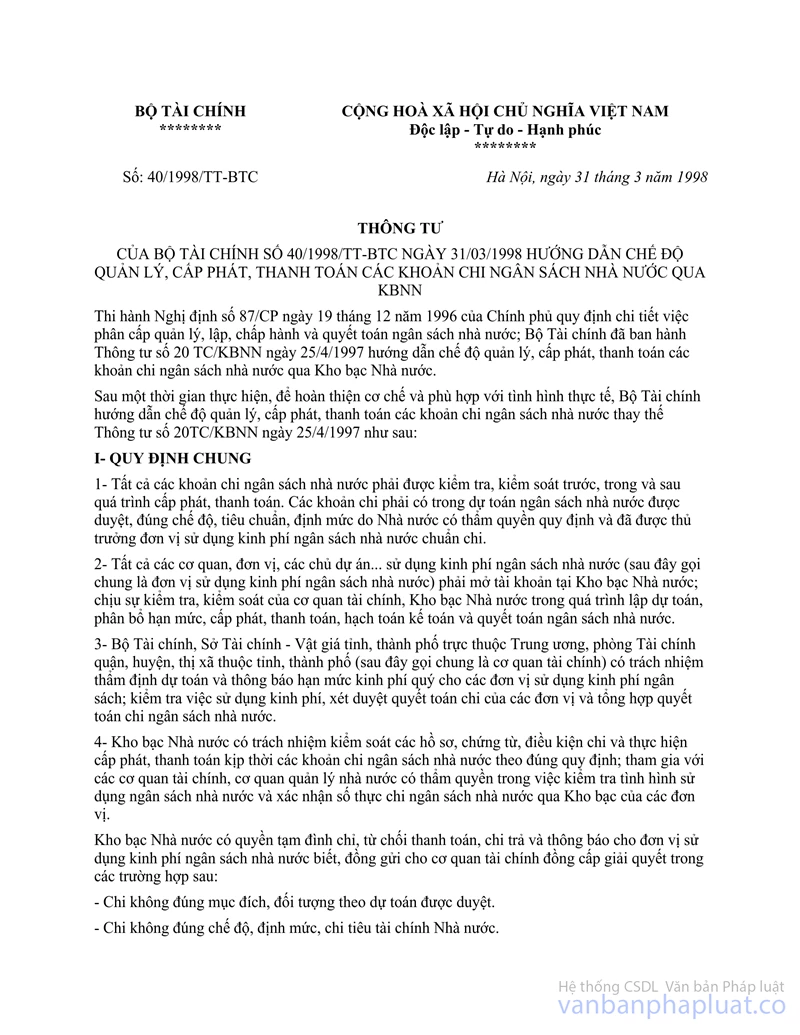

Kho bạc Nhà nước nơi giao dịch kiểm tra, thực hiện chức năng kiểm soát chi qui định tại Thông tư số 40/1998/TT-BTC ngày 31/3/1998 của Bộ Tài chính "Hướng dẫn chế độ quản lý, cấp phát, thanh toán các khoản thu chi ngân sách nhà nước qua Kho bạc Nhà nước". Trường hợp công việc sửa chữa chưa hoàn tất, mức tạm ứng tối đa không quá 80% giá trị hợp đồng đã ký kết cho từng công việc sửa chữa.

4- Báo cáo và quyết toán kinh phí

4.1. Báo cáo quyết toán:

Cuối quí, cuối năm Đoạn Quản lý đường sông, Ban Quản lý dự án Đường sông lập báo cáo quyết toán kinh phí sửa chữa đường sông gửi Cục Đường sông Việt Nam để tổng hợp báo cáo Bộ Giao thông vận tải, Bộ Tài chính theo đúng biểu mẫu, thời hạn nộp qui định tại Quyết định số 999 TC/QĐ/CĐKT ngày 2/11/1996 của Bộ Tài chính về việc ban hành hệ thống chế độ kế toán hành chính sự nghiệp.

Sở Giao thông vận tải (GTCC) các tỉnh, thành phố trực thuộc TW có trách nhiệm lập báo cáo quyết toán quí, năm kinh phí sửa chữa đường sông của địa phương và kinh phí uỷ quyền gửi Sở Tài chính - Vật giá theo đúng qui định về mẫu biểu thời hạn nộp nói trên, đồng gửi Bộ Giao thông vận tải (Cục Đường sông Việt Nam) phần kinh phí uỷ quyền.

4.2. Xét duyệt báo cáo quyết toán:

Việc xét duyệt quyết toán kinh phí sự nghiệp đường sông hàng năm thực hiện theo thông tư số 21/2000/TT-BTC ngày 16/3/2000 của Bộ Tài chính hướng dẫn xét duyệt, thông báo quyết toán năm đối với các đơn vị hành chính sự nghiệp, cụ thể như sau:

Cục Đường sông Việt Nam có trách nhiệm xét duyệt quyết toán cho các Đoạn Quản lý Đường sông, Ban Quản lý dự án Đường sông. Bộ Giao thông vận tải có trách nhiệm xét duyệt quyết toán cho Cục Đường sông Việt Nam; Bộ Tài chính xét duyệt quyết toán tổng hợp năm của Bộ Giao thông vận tải.

Sở Tài chính - Vật giá xét duyệt quyết toán tổng hợp năm của Sở Giao thông vận tải (GTCC) các tỉnh, thành phố trực thuộc trung ương (bao gồm kinh phí địa phương và uỷ quyền). Bộ Tài chính phối hợp với Bộ giao thông vận tải (Cục đường sông Việt nam) thẩm tra, xem xét quyết toán phần kinh phí uỷ quyền của Sở Tài chính-Vật giá các tỉnh, thành phố trực thuộc TW theo quy định hiện hành.

5- Công tác kiểm tra:

Để bảo đảm việc sử dụng kinh phí sự nghiệp kinh tế sửa chữa đường sông đúng mục đích, có hiệu quả; Bộ Giao thông vận tải, Cục Đường sông Việt Nam, Sở Giao thông vận tải (GTCC) các tỉnh, thành phố có trách nhiệm phối hợp với cơ quan tài chính cùng cấp kiểm tra định kỳ, đột xuất tình hình quản lý, sử dụng, thanh quyết toán kinh phí sự nghiệp kinh tế sửa chữa đường sông tại các đơn vị trực thuộc.

Các khoản chi vượt định mức, chi không có kế hoạch và chi không đúng chế độ, đều phải xuất toán thu hồi nộp ngân sách Nhà nước; đồng thời người nào ra lệnh chi sai người đó phải bồi hoàn cho công quĩ và chịu trách nhiệm trước pháp luật.

III- ĐIỀU KHOẢN THI HÀNH

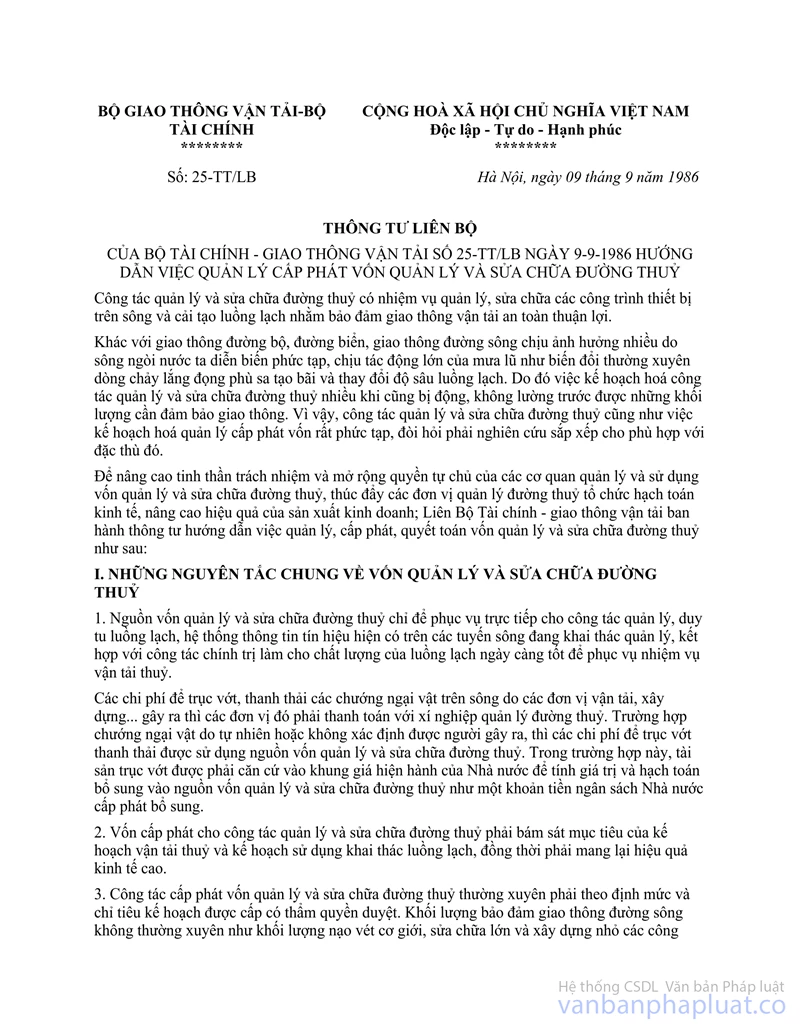

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký và thay thế Thông tư số 25-TT/LB ngày 9/9/1986 của Liên Bộ Tài chính - Giao thông vận tải: "Hướng dẫn chế độ quản lý, cấp phát, thanh quyết toán vốn quản lý và sửa chữa đường thuỷ".

Trong quá trình thực hiện, nếu có vướng mắc đề nghị phản ánh về Liên Bộ để sửa đổi cho phù hợp.

Nguyễn Thị Kim Ngân(Đã ký) |

Phạm Duy Anh(Đã ký) |