Nội dung toàn văn Thông tư 71/2021/TT-BTC thuế thu nhập doanh nghiệp cơ sở thực hiện xã hội hóa chưa truy thu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 71/2021/TT-BTC |

Hà Nội, ngày 17 tháng 8 năm 2021 |

THÔNG TƯ

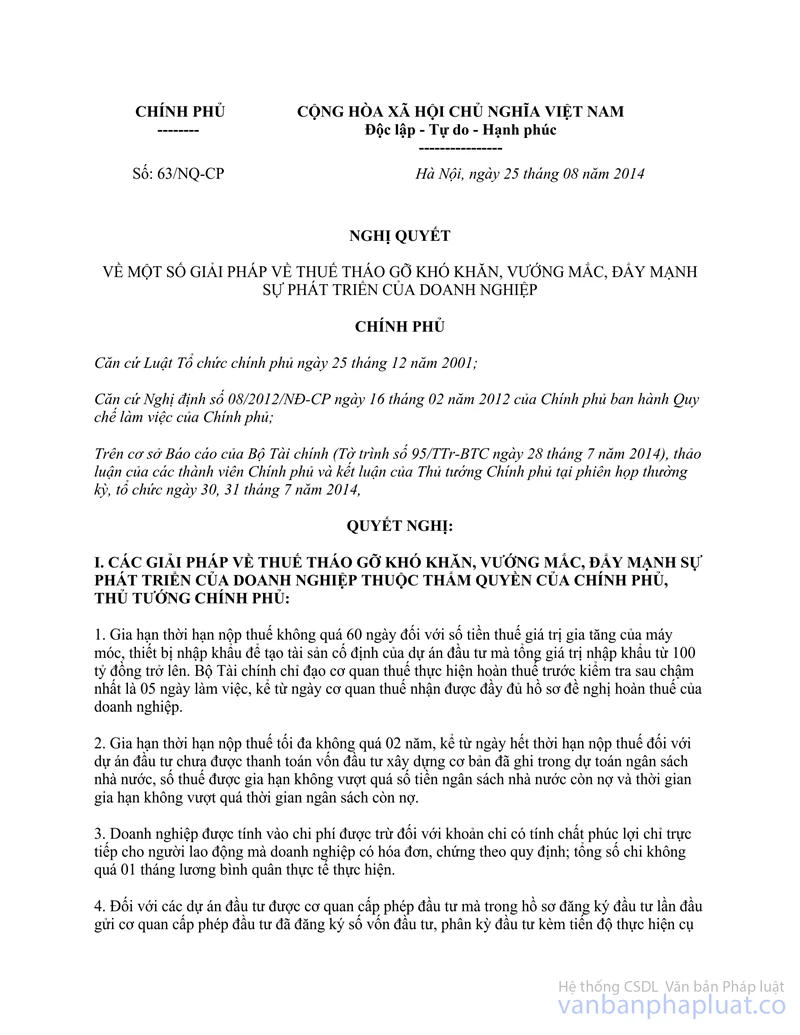

HƯỚNG DẪN VỀ THUẾ THU NHẬP DOANH NGHIỆP ĐỐI VỚI CƠ SỞ THỰC HIỆN XÃ HỘI HÓA CHƯA TRUY THU THEO NGHỊ QUYẾT SỐ 63/NQ-CP NGÀY 25 THÁNG 8 NĂM 2014 CỦA CHÍNH PHỦ

Căn cứ Luật Quản lý thuế ngày 13 tháng 6 năm 2019;

Căn cứ Luật Thuế thu nhập doanh nghiệp ngày 03 tháng 6 năm 2008; Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp ngày 19 tháng 6 năm 2013;

Căn cứ Luật sửa đổi, bổ sung một số điều của các Luật về thuế ngày 26 tháng 11 năm 2014;

Căn cứ Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế;

Căn cứ Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế thu nhập doanh nghiệp;

Căn cứ Nghị định số 12/2015/NĐ-CP ngày 12 tháng 2 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

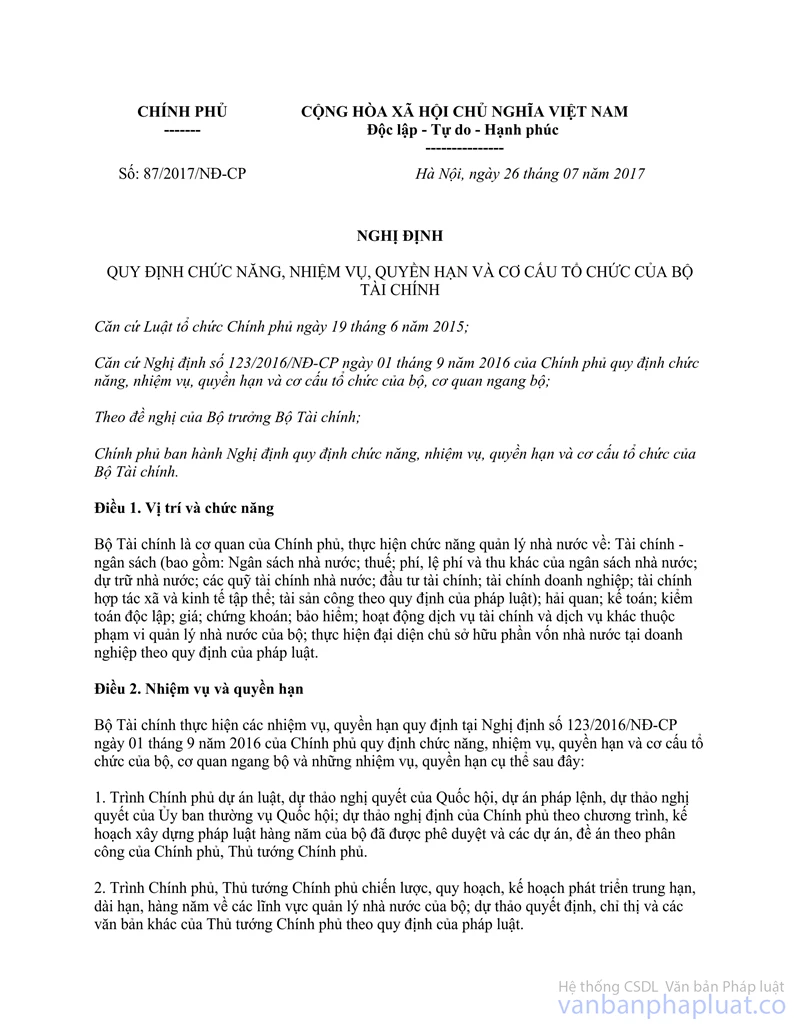

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26/7/2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Thực hiện Nghị quyết số 118/NQ-CP ngày 10 tháng 8 năm 2020 của Chính phủ về phiên họp Chính phủ thường kỳ tháng 7 năm 2020;

Theo đề nghị của Tổng cục Trưởng Tổng cục Thuế,

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn về thuế thu nhập doanh nghiệp đối với cơ sở thực hiện xã hội hóa chưa truy thu theo Nghị quyết số 63/NQ-CP ngày 25 tháng 8 năm 2014 của Chính phủ.

Điều 1. Cơ sở thực hiện xã hội hóa thành lập trước ngày Quyết định số 1470/QĐ-TTg ngày 22 tháng 7 năm 2016 của Thủ tướng Chính phủ có hiệu lực thi hành, có thu nhập từ hoạt động xã hội hóa, có trách nhiệm thực hiện nghĩa vụ thuế thu nhập doanh nghiệp như sau:

1. Cơ sở thực hiện xã hội hóa được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định pháp luật và quyết định của Thủ tướng Chính phủ trong từng thời kỳ, cụ thể:

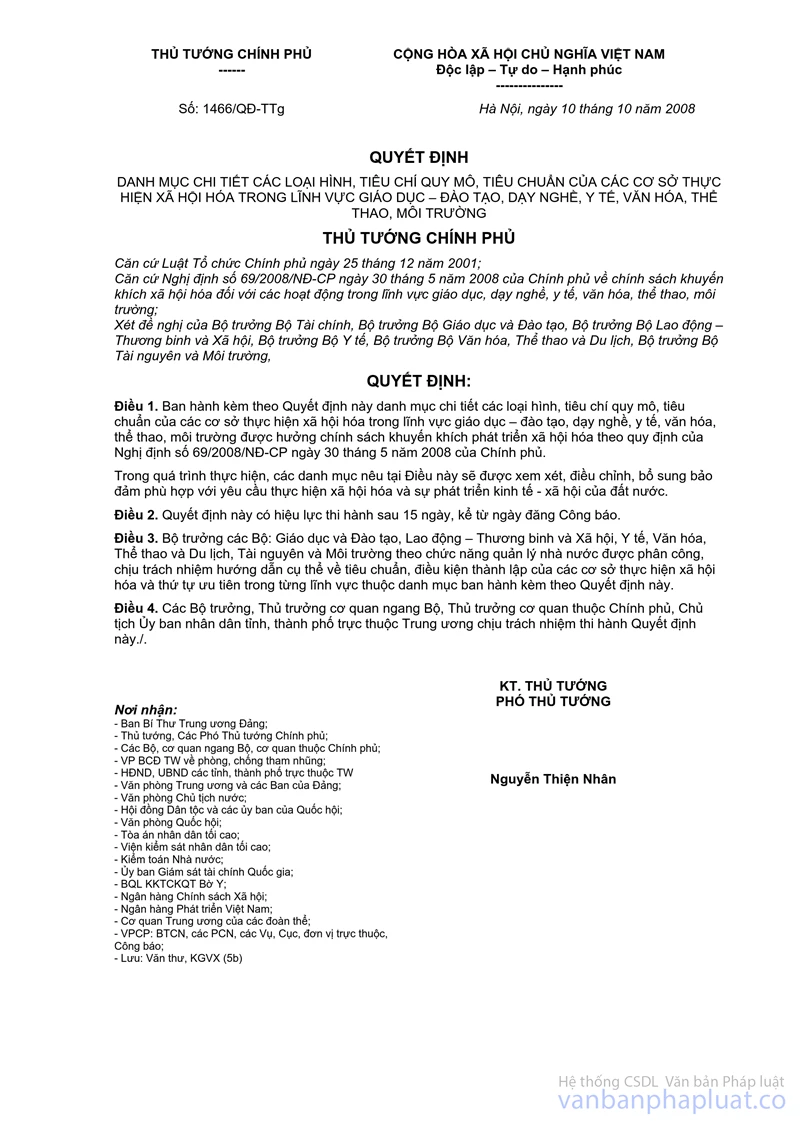

a) Trường hợp cơ sở thực hiện xã hội hóa đáp ứng được các điều kiện theo Danh mục chi tiết các loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hóa trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hóa, thể thao, môi trường ban hành kèm theo Quyết định số 1466/QĐ-TTg ngày 10 tháng 10 năm 2008 của Thủ tướng Chính phủ (sau đây viết tắt là Quyết định số 1466/QĐ-TTg) thì được hưởng ưu đãi về thuế thu nhập doanh nghiệp cho thời gian còn lại theo quy định của pháp luật thuế thu nhập doanh nghiệp kể từ khi đáp ứng được các điều kiện theo Quyết định số 1466/QĐ-TTg .

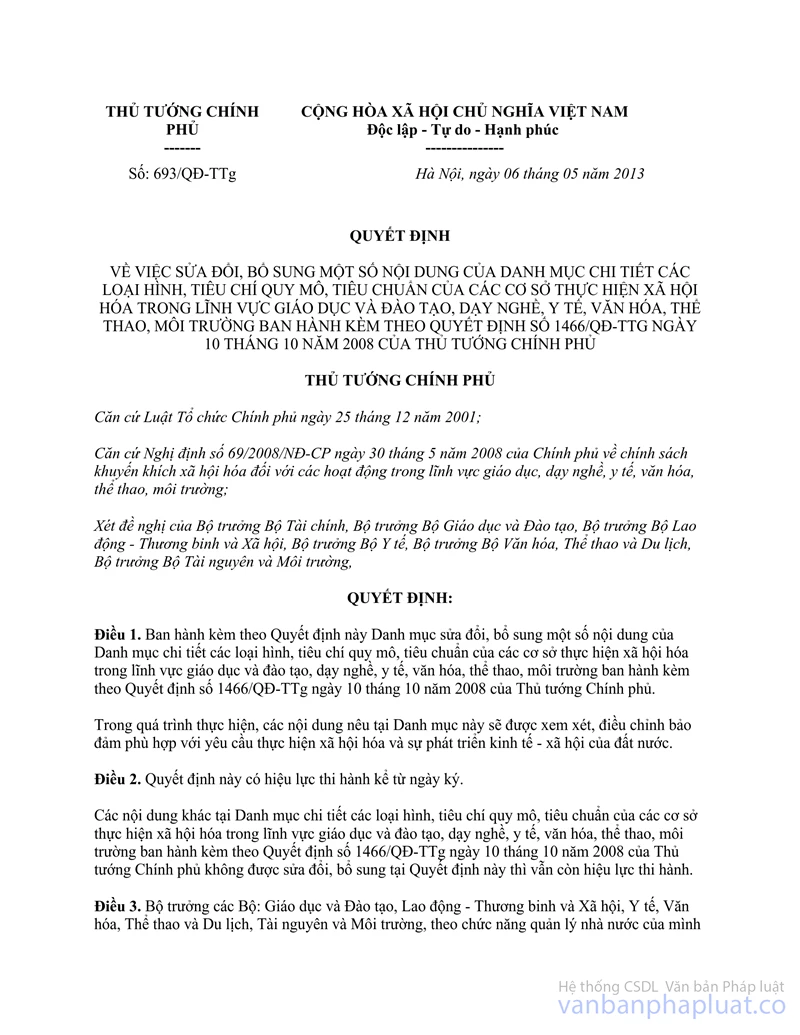

b) Trường hợp cơ sở thực hiện xã hội hóa đáp ứng được các điều kiện theo Danh mục sửa đổi, bổ sung một số nội dung của Danh mục loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hóa trong lĩnh vực giáo dục và đào tạo, dạy nghề, y tế, văn hóa, thể thao, môi trường ban hành kèm theo Quyết định số 693/QĐ-TTg ngày 06 tháng 5 năm 2013 của Thủ tướng Chính phủ (sau đây viết tắt là Quyết định số 693/QĐ-TTg) thì được hưởng ưu đãi thuế thu nhập doanh nghiệp cho thời gian còn lại theo quy định của pháp luật thuế thu nhập doanh nghiệp kể từ khi đáp ứng được các điều kiện theo Quyết định số 693/QĐ-TTg .

c) Trường hợp cơ sở thực hiện xã hội hóa đáp ứng được các điều kiện theo Danh mục sửa đổi, bổ sung một số nội dung của Danh mục loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hóa trong lĩnh vực giáo dục và đào tạo, dạy nghề, y tế, văn hóa, thể thao, môi trường ban hành kèm theo Quyết định số 1470/QĐ-TTg ngày 22 tháng 7 năm 2016 của Thủ tướng Chính phủ (sau đây viết tắt là Quyết định số 1470/QĐ-TTg) thì được hưởng ưu đãi thuế thu nhập doanh nghiệp cho thời gian còn lại theo quy định của pháp luật thuế thu nhập doanh nghiệp kể từ khi đáp ứng được các điều kiện theo Quyết định số 1470/QĐ-TTg .

d) Trường hợp cơ sở thực hiện xã hội hóa đáp ứng được các điều kiện theo Danh mục chi tiết các loại hình, tiêu chí quy mô, tiêu chuẩn của các cơ sở thực hiện xã hội hóa trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hóa, thể thao, môi trường trước thời điểm Quyết định số 1466/QĐ-TTg hoặc Quyết định số 693/QĐ-TTg hoặc Quyết định số 1470/QĐ-TTg có hiệu lực thi hành thì được hưởng ưu đãi về thuế thu nhập doanh nghiệp cho thời gian còn lại theo quy định của pháp luật thuế thu nhập doanh nghiệp từ thời điểm Quyết định số 1466/QĐ-TTg hoặc Quyết định số 693/QĐ-TTg hoặc Quyết định số 1470/QĐ-TTg có hiệu lực thi hành.

2. Cơ sở thực hiện xã hội hóa không đáp ứng các điều kiện theo quy định tại các Quyết định của Thủ tướng Chính phủ nêu tại khoản 1 Điều này thực hiện kê khai bổ sung số thuế thu nhập doanh nghiệp còn thiếu (nếu có), tự tính số thuế thu nhập doanh nghiệp phải nộp hoặc cơ quan thuế thực hiện truy thu số thuế thu nhập doanh nghiệp theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành đến thời điểm đáp ứng các điều kiện theo quy định tại các Quyết định của Thủ tướng Chính phủ.

3. Cơ sở thực hiện xã hội hóa có thuế thu nhập doanh nghiệp phát sinh quy định tại khoản 2 Điều này không bị phạt vi phạm pháp luật về thuế và không tính tiền chậm nộp tính trên số tiền thuế thu nhập doanh nghiệp tạm thời chưa truy thu theo quy định tại Điều 24 Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 của Bộ Tài chính đến thời điểm Thông tư này có hiệu lực thi hành. Kể từ ngày tiếp theo ngày Thông tư này có hiệu lực thi hành mà cơ sở thực hiện xã hội hóa chưa nộp số thuế thu nhập doanh nghiệp tạm thời chưa thu nêu trên thì phải nộp tiền chậm nộp tính trên số tiền thuế chưa nộp và xử phạt vi phạm pháp luật về thuế (nếu có).

Điều 2. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 11 năm 2021.

2. Bãi bỏ Điều 24 Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ về việc sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế.

Điều 3. Tổ chức thực hiện

1. Cơ quan thuế các cấp có trách nhiệm phổ biến, hướng dẫn về thuế thu nhập doanh nghiệp đối với cơ sở thực hiện xã hội hoá chưa truy thu thực hiện theo nội dung Thông tư này.

2. Trong quá trình thực hiện nếu có vướng mắc, đề nghị các tổ chức, cá nhân phản ánh kịp thời về Bộ Tài chính để nghiên cứu giải quyết./.

|

|

KT.

BỘ TRƯỞNG |