Chỉ thị 14/CT-CT công tác chỉ đạo thu ngân sách nhà nước cuối năm 2013 Vĩnh Phúc đã được thay thế bởi Quyết định 241/QĐ-UBND 2015 công bố danh mục văn bản quy phạm pháp luật hết hiệu lực Vĩnh Phúc và được áp dụng kể từ ngày 28/01/2015.

Nội dung toàn văn Chỉ thị 14/CT-CT công tác chỉ đạo thu ngân sách nhà nước cuối năm 2013 Vĩnh Phúc

|

UỶ BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14/CT-CT |

Vĩnh Phúc, ngày 20 tháng 9 năm 2013 |

CHỈ THỊ

VỀ VIỆC TĂNG CƯỜNG CÔNG TÁC CHỈ ĐẠO THU NSNN NHỮNG THÁNG CUỐI NĂM 2013.

Trong 08 tháng đầu năm 2013, kinh tế của tỉnh đã có những chuyển biến tích cực, các chỉ tiêu kinh tế đã có sự tăng trưởng, thu Ngân sách có chiều hướng tích cực hơn so với cùng kỳ năm 2012. Tuy nhiên, nền kinh tế còn tiềm ẩn nhiều khó khăn thách thức, sản xuất kinh doanh phục hồi chậm, vẫn còn nhiều doanh nghiệp giải thể hoặc ngừng hoạt động, thị trường bất động sản tiếp tục trầm lắng, hàng hóa tồn kho vẫn còn khá cao… đã tác động không thuận lợi đến công tác thu Ngân sách Nhà nước.

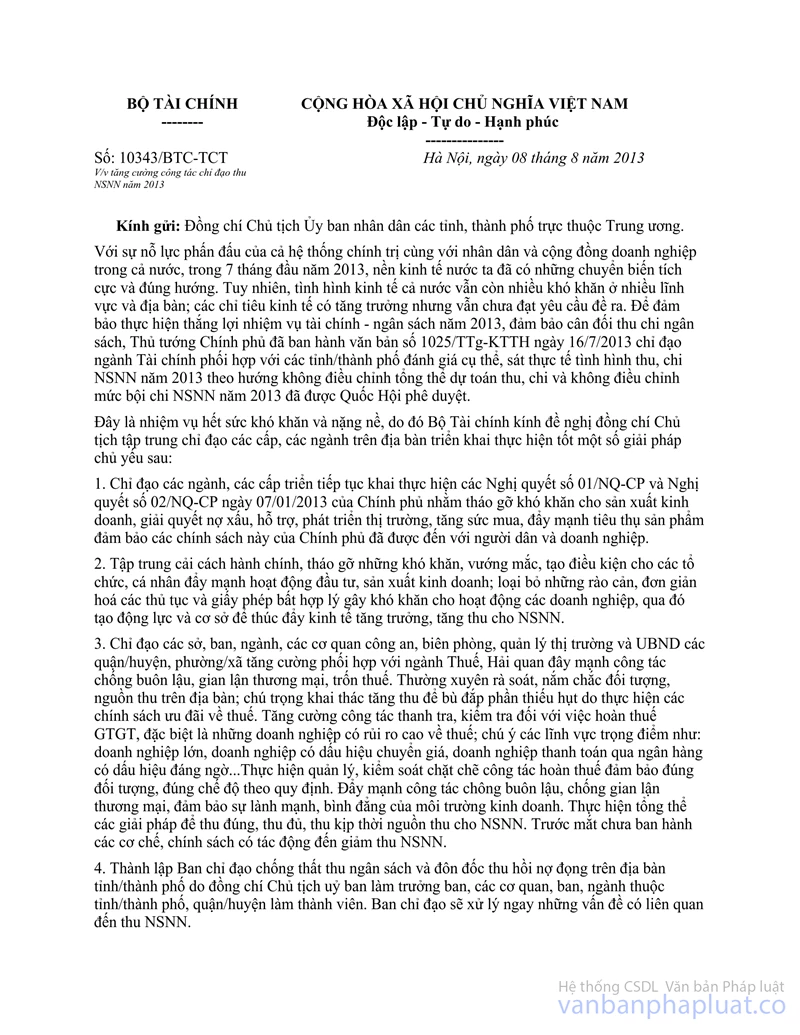

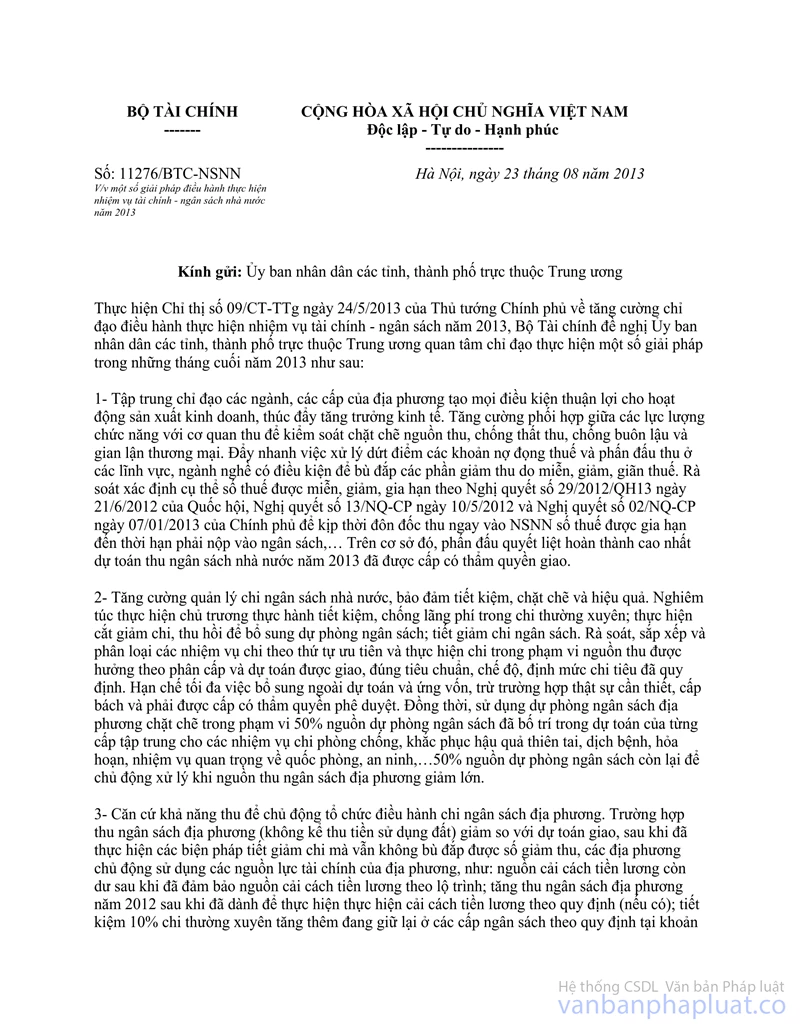

Thực hiện Công văn số 10343/BTC-TCT ngày 8/8/2013 của Bộ Tài chính về việc tăng cường công tác chỉ đạo thu NSNN năm 2013. Công văn số 11276/BTC-NSNN ngày 23/8/2013 của Bộ Tài chính về một số giải pháp điều hành thực hiện nhiệm vụ tài chính - ngân sách nhà nước năm 2013; Để đảm bảo thực hiện tốt nhiệm vụ tài chính - ngân sách những tháng cuối năm 2013, Chủ tịch UBND tỉnh yêu cầu thủ trưởng các sở, ban, ngành cấp tỉnh, Chủ tịch UBND các huyện, thành phố, thị xã thực hiện tốt các nội dung sau:

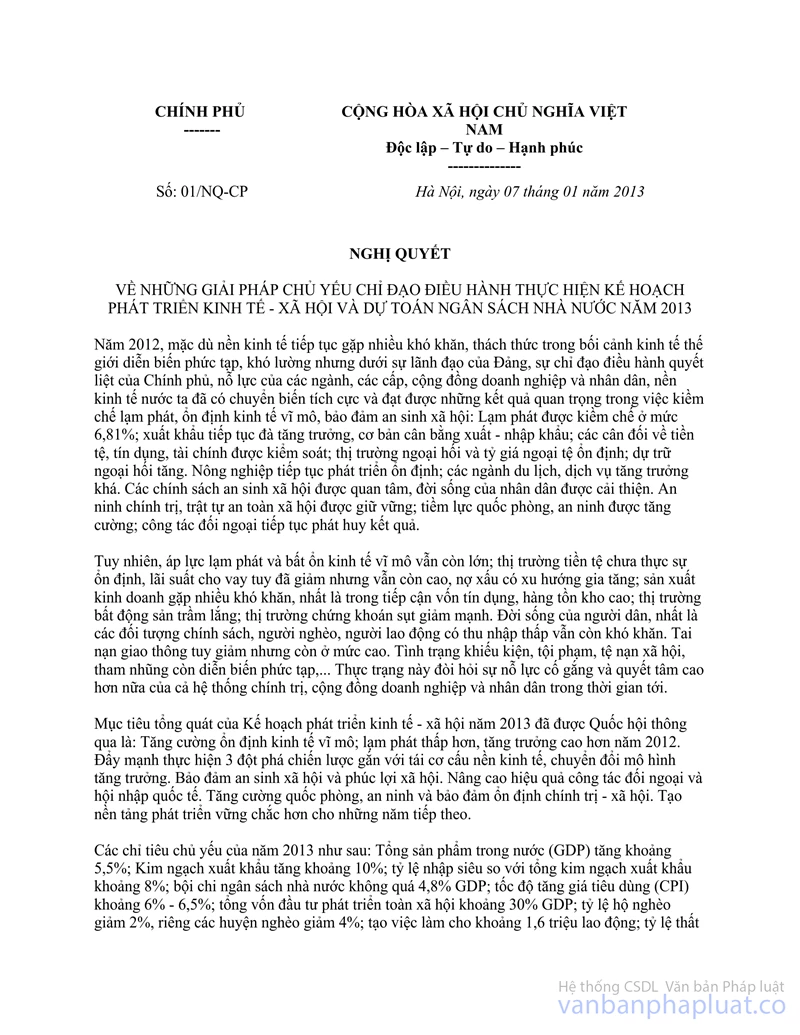

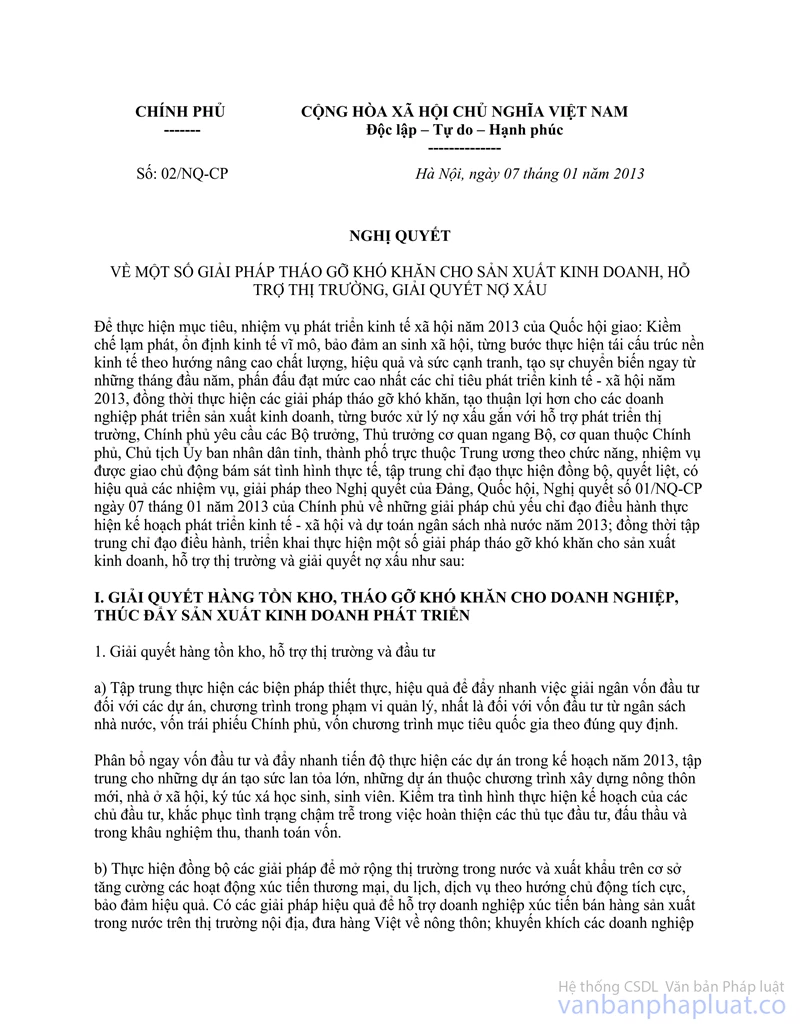

1. Các sở, ban, ngành cấp tỉnh, UBND cấp huyện tiếp tục thực hiện và chỉ đạo đơn vị trực thuộc, UBND cấp dưới thực hiện các Nghị quyết số 01/NQ-CP và Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ nhằm tháo gỡ khó khăn cho sản xuất kinh doanh, tạo mọi điều kiện thuận lợi cho hoạt động sản xuất kinh doanh, giải quyết nợ xấu, hỗ trợ, phát triển thị trường, tăng sức mua, đẩy mạnh tiêu thụ sản phẩm đảm bảo các chính sách này của Chính phủ đã được đến với người dân và doanh nghiệp.

- Tập trung cải cách hành chính, tháo gỡ những khó khăn, vướng mắc, tạo điều kiện cho các tổ chức, cá nhân đẩy mạnh hoạt động đầu tư, sản xuất kinh doanh; loại bỏ những rào cản, đơn giản hóa các thủ tục và giấy phép bất hợp lý gây khó khăn cho hoạt động các doanh nghiệp, qua đó tạo động lực và cơ sở để thúc đẩy kinh tế tăng trưởng, tăng thu cho Ngân sách nhà nước.

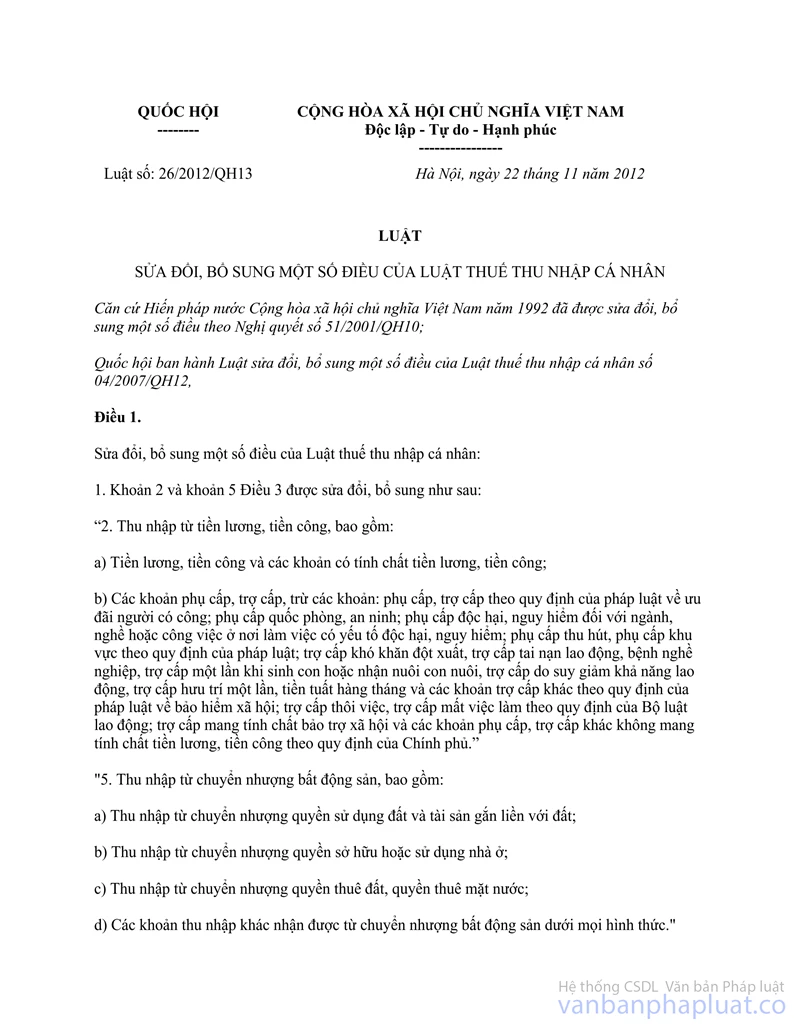

- Các cấp, các ngành trên địa bàn tỉnh phối hợp với cơ quan thuế các cấp tập trung triển khai thực hiện tốt Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế, Luật sửa đổi, bổ sung một số điều của Luật thuế Thu nhập cá nhân và một số nội dung của các Luật sửa đổi, bổ sung một số điều của Luật thuế Giá trị gia tăng, Thuế Thu nhập Doanh nghiệp (có hiệu lực từ 01/07/2013).

- Các Sở, ban, ngành, cơ quan công an, quản lý thị trường và UBND cấp huyện, cấp xã tăng cường phối hợp với ngành Thuế, Hải quan và các cơ quan thu để kiểm soát chặt chẽ nguồn thu, chống thất thu, chống buôn lậu và gian lận thương mại, hàng giả, hàng nhái, cưỡng chế thu hồi nợ thuế; kiểm tra việc niêm yết giá và bán theo giá niêm yết tại các chợ, các trung tâm thương mại, các cửa hàng dược phẩm...; Phối hợp kiểm tra phát hiện và xử lý các trường hợp hàng vận chuyển trên đường không có hóa đơn, chứng từ, quay vòng hóa đơn, hàng lậu, hàng giả nhằm ngăn chặn và chống thất thu ngân sách.

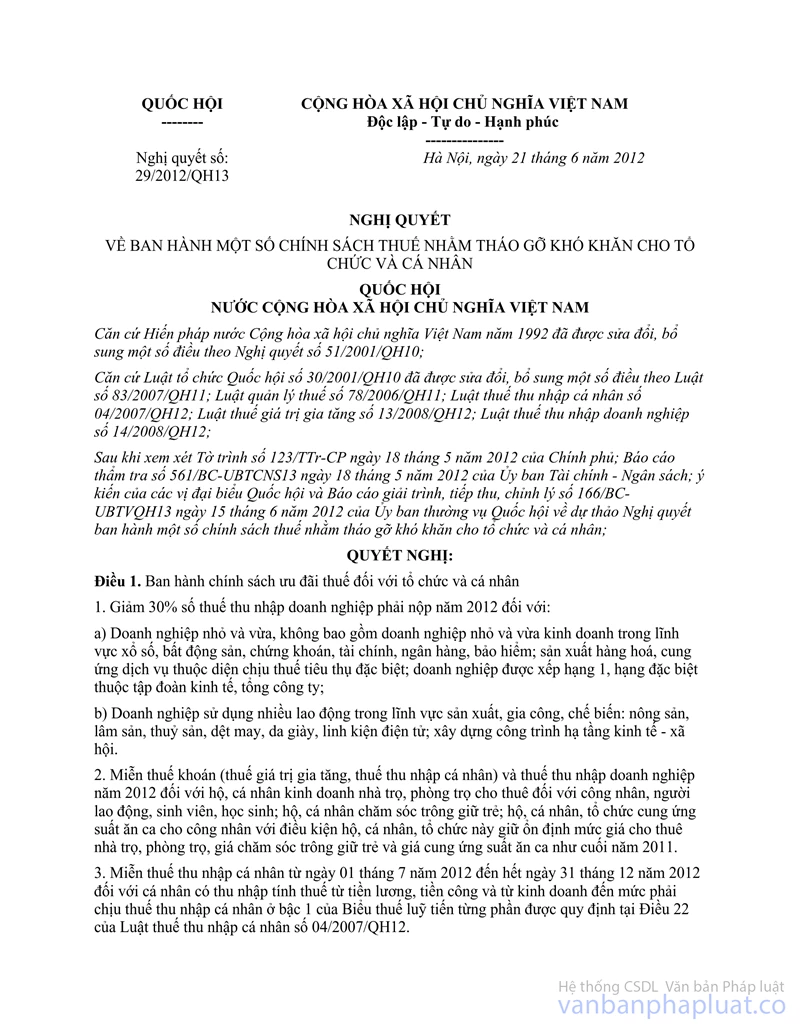

Đẩy nhanh việc xử lý dứt điểm các khoản nợ đọng thuế và phấn đấu thu ở các lĩnh vực, ngành nghề, Doanh nghiệp có điều kiện để bù đắp các phần giảm thu do miễn, giảm, giãn thuế theo chỉ đạo của Chính phủ; Rà soát xác định cụ thể số thuế được miễn, giảm, gia hạn theo Nghị quyết số 29/2012/QH13 ngày 21/6/2012 của Quốc Hội, Nghị quyết số 13/NQ-CP ngày 10/5/2012 và Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ, kịp thời đôn đốc thu ngay vào Ngân sách số thuế được gia hạn đến thời hạn phải nộp vào Ngân sách...; Phấn đấu quyết liệt hoàn thành cao nhất dự toán thu Ngân sách nhà nước năm 2013 đã được giao.

- Trong các tháng cuối năm, các cơ quan, đơn vị không tham mưu cho HĐND, UBND các cấp ban hành các cơ chế, chính sách có tác động làm giảm thu ngân sách nhà nước.

2. Cơ quan Tài chính phối hợp với cơ quan Thuế theo dõi chặt chẽ diễn biến tình hình thu ngân sách, tăng cường công tác phân tích, đánh giá nguồn thu, từ đó xác định cụ thể các nguồn thu còn tiềm năng, các giải pháp quản lý hiệu quả để kịp thời đề xuất, tham mưu cho các cấp trong chỉ đạo, điều hành nhiệm vụ thu Ngân sách nhà nước, đảm bảo tăng cường quản lý chi, tiết kiệm, chặt chẽ và hiệu quả. Nghiêm túc thực hiện chủ trương thực hành tiết kiệm, chống lãng phí trong chi thường xuyên, thực hiện cắt giảm chi, thu hồi để bổ sung dự phòng Ngân sách; Thực hiện triệt để tiết giảm chi Ngân sách;

- Cơ quan Tài chính phối hợp với cơ quan Thuế và các đơn vị sự nghiệp, đơn vị có thu phí, lệ phí thực hiện rà soát, quyết toán sổ thu, chi theo quy định. Rà soát, sắp xếp và phân loại các nhiệm vụ chi theo thứ tự ưu tiến và thực hiện chi trong phạm vi nguồn thu được hưởng theo phân cấp và dự toán được giao, đúng tiêu chuẩn, chế độ, định mức chi tiêu đã quy định;

Qua công tác rà soát, quyết toán phát hiện các trường hợp sử dụng không đúng quy định thì phải thực hiện thu hồi ngay vào Ngân sách Nhà nước, nếu phát hiện đơn vị có số thu phí, lệ phí để lại có số dư cuối kỳ tại thời điểm quyết toán lớn hoặc nhiều năm không chi hết thì kịp thời báo cáo kiến nghị các cấp có thẩm quyền xem xét xử lý, huy động nộp vào ngân sách nhà nước; Khẩn trương rà soát lại toàn bộ các khoản thu liên quan đến nhà, đất để xử lý thu đối với các khoản thu còn vướng mắc, chưa đủ thủ tục theo quy định.

Các cấp Ngân sách hạn chế tối đa việc bổ sung ngoài dự toán và ứng vốn, trừ trường hợp thực sự cần thiết, cấp bách, được cấp có thẩm quyền phê duyệt và xem xét vào cuối năm; Sử dụng dự phòng Ngân sách địa phương chặt chẽ trong phạm vi 50% nguồn Dự phòng đã bố trí trong dự toán của từng cấp tập trung cho các nhiệm vụ chi phòng chống, khắc phục hậu quả thiên tai, dịch bệnh, hỏa hoạn, nhiệm vụ quan trọng về quốc phòng, an ninh; 50% nguồn dự phòng Ngân sách còn lại để chủ động xử lý khi nguồn thu Ngân sách địa phương giảm lớn.

3. Sở Tài chính phối hợp Cục thuế tỉnh chủ động tham mưu cho UBND và chỉ đạo các địa phương: Căn cứ khả năng thu để chủ động tổ chức điều hành chi Ngân sách địa phương; Trường hợp thu Ngân sách địa phương (không kể thu tiền sử dụng đất) giảm so với dự toán giao, sau khi đã thực hiện các biện pháp tiết giảm chi mà vẫn không đủ bù đắp số giảm thu, chủ động sử dụng các nguồn lực tài chính của địa phương để đảm bảo cân đối Ngân sách địa phương, gồm các nguồn: Nguồn cải cách tiền lương còn dư sau khi đảm bảo nguồn cải cách tiền lương theo lộ trình; Tăng thu Ngân sách địa phương năm 2012 sau khi đã dành để thực hiện Cải cách tiền lương theo quy định (nếu có); Tiết kiệm 10% chi thường xuyên tăng thêm (gồm: Tiết kiệm 10% chi thường xuyên tăng thêm đang giữ lại ở các cấp Ngân sách theo quy định tại khoản 4 Điều 4 Quyết định số 1792/QĐ-TTg ngày 30/11/2012 của Thủ tướng Chính phủ (sau khi bố trí chi cải cách tiền lương và các chính sách an sinh xã hội), 10% tiết kiệm chi 7 tháng cuối năm 2013, 50% dự phòng Ngân sách địa phương 2013, kết dư Ngân sách năm 2012 và 30% quỹ dự trữ tài chính theo quy định của Luật Ngân sách nhà nước).

Đối với số thu tiền sử dụng đất, trường hợp giảm thu so với dự toán thì thực hiện cắt giảm hoặc giãn tiến độ thực hiện của công trình, dự án được bố trí chi từ nguồn thu này.

4. Cơ quan Thuế chủ động tham mưu cho cấp uỷ chính quyền trong công tác thu cũng như các biện pháp chỉ đạo nhằm tháo gỡ kịp thời các khó khăn, vướng mắc tại cơ sở để công tác thu có hiệu quả.

- Cơ quan thuế các cấp thường xuyên rà soát nắm chắc đối tượng, nguồn thu trên địa bàn; chú trọng khai thác tăng thu để bù đắp phần thiếu hụt do thực hiện các chính sách ưu đãi về thuế. Tăng cường công tác thanh tra, kiểm tra đối với việc hoàn thuế GTGT, đặc biệt là những doanh nghiệp có rủi ro cao về thuế; chú ý các lĩnh vực trọng điểm như: doanh nghiệp lớn, doanh nghiệp có dấu hiệu chuyển giá, doanh nghiệp thanh toán qua ngân hàng có dấu hiệu đáng ngờ… Thực hiện quản lý, kiểm soát chặt chẽ công tác hoàn thuế đảm bảo đúng đối tượng, đúng chế độ theo quy định. Đẩy mạnh công tác chống buôn lậu, chống gian lận thương mại, đảm bảo sự lành mạnh, bình đẳng của môi trường kinh doanh. Thực hiện tổng thể các giải pháp để thu đúng, thu đủ thu kịp thời nguồn thu cho Ngân sách Nhà nước.

- Tăng cường công tác quản lý kê khai thuế, đẩy mạnh công tác kiểm tra hồ sơ khai thuế tại cơ quan thuế, kiểm soát tốt việc đăng ký thuế. Tăng cường kiểm tra rà soát tình hình kê khai thuế của các tổ chức, cá nhân, đảm bảo người nộp thuế nộp tờ khai đúng hạn ngày một tăng, chất lượng tờ khai đảm bảo, phát hiện kịp thời các trường hợp kê khai không đúng, không đủ số thuế phải nộp để có các biện pháp chấn chỉnh, xử phạt nghiêm.

- Cơ quan thuế các cấp theo dõi, giám sát chặt chẽ thường xuyên sự biến động của các khoản nợ thuế, tập trung rà soát để phân loại đúng các khoản nợ thuế, đối tượng nợ thuế, từ đó áp dụng đồng bộ các biện pháp thu hồi nợ đọng thuế, đôn đốc, cưỡng chế nợ thuế theo đúng thủ tục, trình tự quy định của pháp luật, không để phát sinh số nợ thuế mới.

- Thực hiện tốt quy trình Quản lý nợ thuế và quy trình cưỡng chế nợ thuế; cương quyết áp dụng các biện pháp xử lý và cưỡng chế nợ thuế đối với các doanh nghiệp cố tình chây ỳ nộp thuế.

- Cơ quan thuế các cấp thực hiện xử lý truy thu quyết liệt đối với các trường hợp đã kiểm tra, thanh tra trong năm 2012 và 6 tháng đầu năm 2013. Phối hợp chặt chẽ với cơ quan pháp luật đẩy mạnh các biện pháp phòng ngừa và chống các hành vi tội phạm trong lĩnh vực thuế, đặc biệt là các hành vi sử dụng hoá đơn bất hợp pháp để trốn thuế, chiếm đoạt tiền thuế của nhà nước.

5. Cơ quan Hải quan tăng cường công tác đôn đốc, thu hồi nợ đọng, rà soát các doanh nghiệp có nợ thuế lớn, các doanh nghiệp có vốn đầu tư nước ngoài nhập khẩu nguyên liệu; phân loại, lập danh sách các doanh nghiệp có độ rủi ro cao để theo dõi và có biện pháp quản lý chặt chẽ. Đồng thời, cần theo dõi chặt chẽ các khoản nợ thuế tạm thu và thời hạn kết thúc của từng hợp đồng gia công để yêu cầu doanh nghiệp thanh khoản nộp thuế đối với số hàng hóa chuyển tiêu thụ nội địa.

- Tăng cường kiểm tra sau thông quan tại trụ sở doanh nghiệp, phát hiện ngăn chặn kịp thời các sai sót và các hành vi gian lận, trốn thuế

- Tập trung rà soát, chấn chỉnh công tác quản lý về hải quan đối với hàng tạm nhập-tái xuất, hàng kho ngoại quan và hàng gia công, sản xuất-xuất khẩu. Tăng cường kiểm tra các trường hợp miễn, giảm, hoàn thuế. Đặc biệt tập trung kiểm tra các trường hợp kê khai miễn thuế hàng hóa nhập đầu tư, hoàn thuế.

6. Định kỳ, Sở Tài chính, Cục thuế tỉnh tổng hợp báo cáo UBND tỉnh, Bộ Tài chính tình hình thực hiện thu Ngân sách trên địa bàn, số thuế miễn, giảm, giãn, tiết kiệm chi, số cắt, giảm, giãn chi và các nguồn lực tài chính địa phương (chi tiết theo các nguồn tại mục 3) để có thể huy động để bù đắp trong trường hợp giảm thu Ngân sách địa phương để tổng hợp báo cáo Thủ tướng Chính phủ.

Chủ tịch UBND tỉnh giao Sở Tài chính chủ trì, phối hợp với Cục thuế tỉnh và Thủ trưởng các sở, ban, ngành cấp tỉnh, UBND cấp huyện đôn đốc, theo dõi và tổng hợp tình hình thực hiện của các đơn vị, đề xuất với UBND tỉnh xử lý kịp thời và báo cáo UBND tỉnh theo quy định./.

|

|

TM. UỶ BAN NHÂN DÂN |