Nội dung toàn văn Công văn 1030/NHCS-TD giải đáp vướng mắc nghiệp vụ tín dụng 2007

|

NGÂN HÀNG |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1030/NHCS-TD |

Hà Nội, ngày 8 tháng 6 năm 2007 |

Kính gửi: Ông (bà) Giám đốc chi nhánh Ngân hàng Chính sách xã hội các tỉnh, thành phố

Trong tháng 4/2007, Tổng giám đốc Ngân hàng Chính sách xã hội (NHCSXH) đã ban hành một số văn bản mới về hướng dẫn nghiệp vụ cho vay vốn theo Quyết định số 31/2007/QĐ-TTg ngày 05/3/2007, Quyết định số 32/2007/QĐ-TTg ngày 05/3/2007, Quyết định số 33/2007/QĐ-TTg ngày 05/3/2007; Quyết định số 212/2007/QĐ-TTg ngày 20/9/2006 của Thủ tướng Chính phủ và sửa đổi, thay thế một số văn bản nghiệp vụ tín dụng hiện hành về: cho vay hộ nghèo, nghiệp vụ uỷ thác cho vay thông qua các tổ chức chính trị - xã hội; tổ chức và hoạt động của Tổ giao dịch lưu động tại xã; đồng thời đã tổ chức các lớp tập huấn tại 3 miền (Bắc, Trung, Nam) để phổ biến nội dung của các văn bản mới ban hành cho NHCSXH cấp tỉnh, cấp huyện để triển khai thực hiện.

Tại các lớp tập huấn này, các chi nhánh có ý kiến đưa ra một số vướng mắc cần được giải đáp. Để thống nhất nhận thức và tổ chức thực hiện tốt nội dung các văn bản này, Tổng giám đốc NHCSXH nêu rõ một số vấn đề sau:

I. Về thực hiện chính sách tín dụng

1. Lãi suất cho vay hộ nghèo

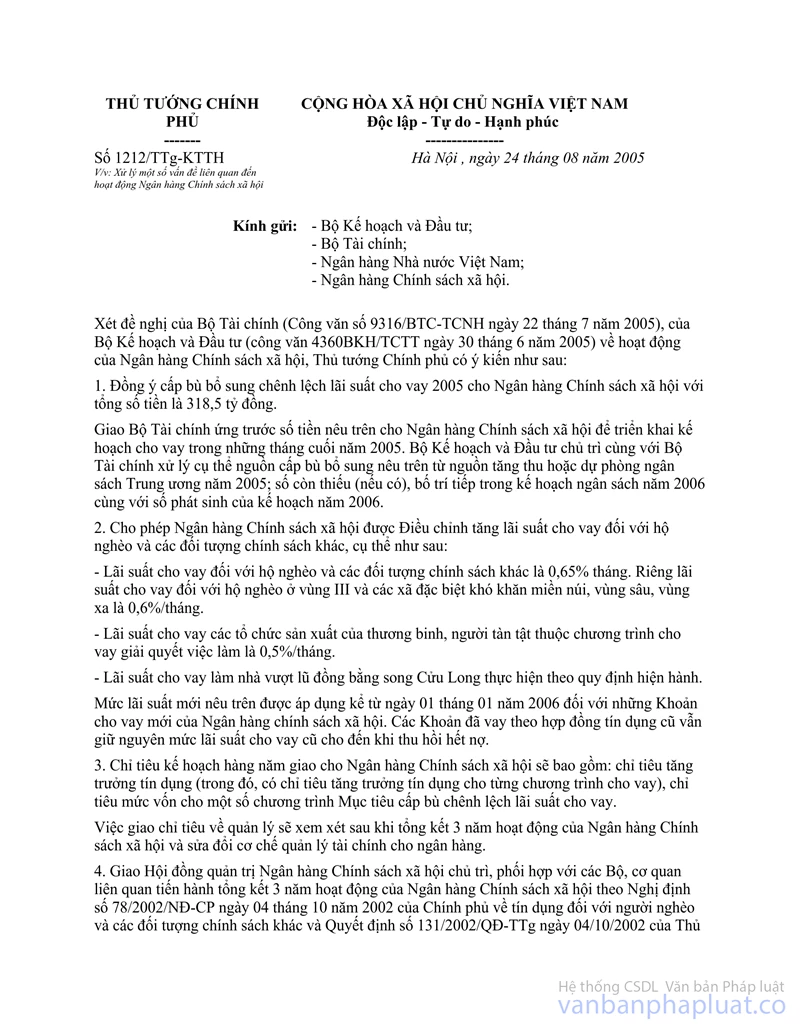

- Lãi suất cho vay đối với hộ nghèo kể từ ngày 01/7/2007 sẽ áp dụng 01 mức lãi suất thống nhất trên phạm vi cả nước theo văn bản của Thủ tướng Chính phủ số 593/TTg-KTTH ngày 15/5/2007 V/v điều chỉnh lãi suất cho vay hộ nghèo. Từ nay đến ngày 30/6/2007 vẫn áp dụng 02 mức lãi suất cho vay theo văn bản của Thủ tướng Chính phủ số 1212/TTg-KTTH ngày 24/8/2005 là: mức lãi suất cho vay đối với hộ nghèo cư trú tại các xã thuộc khu vực I, II là 0,65%/tháng và mức lãi suất cho vay đối với hộ nghèo cư trú tại các xã thuộc khu vực III, xã đặc biệt khó khăn theo chương trình 135 của Chính phủ là 0,6%/tháng.

- Quyết định số 30/2007/QĐ-TTg ngày 05/3/2007 của Thủ tướng Chính phủ quy định danh mục các xã thuộc vùng khó khăn bao gồm các xã vùng II, vùng III, các xã đặc biệt khó khăn theo chương trình 135. Vì vậy từ nay đến ngày 30/6/2007, mức lãi suất cho vay đối với hộ nghèo được thụ hưởng mức ưu đãi loại 0,6%/tháng phải căn cứ vào danh mục các xã thuộc vùng III, các xã đặc biệt khó khăn thuộc chương trình 135 theo các Quyết định cũ trước đây, không căn cứ vào danh mục các xã thuộc vùng khó khăn theo Quyết định số 30/2007/QĐ-TTg ngày 05/3/2007 của Thủ tướng Chính phủ mới ban hành.

- Đối với các xã đã ra khỏi chương trình 135 theo Quyết định của Thủ tướng Chính phủ, khi cho vay hộ nghèo ở vùng này đến hết ngày 30/6/2007 vẫn áp dụng mức lãi suất cho vay 0,6%/tháng.

2. Đối tượng khách hàng được thụ hưởng chính sách tín dụng ưu đãi theo Quyết định số 31, 32, 33 của Thủ tướng Chính phủ:

- Đối tượng khách hàng được vay vốn theo Quyết định số 31/2007/QĐ-TTg ngày 05/3/2007 của Thủ tướng Chính phủ: Trường hợp người vay có hộ khẩu ở nơi không thuộc vùng khó khăn nhưng đến tạm trú và thực hiện sản xuất, kinh doanh tại vùng khó khăn được UBND cấp xã xác nhận cư trú hợp pháp thì thuộc đối tượng được vay vốn chương trình này.

- NHCSXH chỉ cho vay đối với các hộ gia đình cư trú hợp pháp theo danh mục các xã vùng khó khăn thuộc Quyết định số 30/2007/QĐ-TTg ngày 05/3/2007 của Thủ tướng Chính phủ. Tại các địa phương có các xã khó khăn nhưng không nằm trong danh mục theo Quyết định 30 thì UBND tỉnh có tờ trình gửi Thủ tướng Chính phủ, NHCSXH không có thẩm quyền để xem xét các xã thuộc danh mục nêu trên.

- Hộ dân tộc thiểu số vay vốn theo Quyết định số 32 phải được UBND cấp xã xác nhận, UBND cấp xã đối chiếu giữa danh sách hộ gia đình đề nghị vay vốn do Tổ TK&VV, các tổ chức chính trị - xã hội bình xét với danh sách hộ dân tộc thiểu số đặc biệt khó khăn của xã đã được UBND cấp huyện phê duyệt. NHCSXH cho vay theo danh sách hộ gia đình đề nghị vay vốn theo mẫu số 03/TD đã được UBND xã phê duyệt. Trường hợp, hộ dân tộc thiểu số đặc biệt khó khăn trước đây đã vay vốn hộ nghèo, nay thuộc diện vay vốn theo Quyết định số 32 của Thủ tướng Chính phủ thì hộ dân tộc thiểu số đó được vay vốn theo Quyết định số 32 để trả lại vốn vay hộ nghèo trước đây đã vay. Trường hợp, hộ dân tộc thiểu số đặc biệt khó khăn có nhu cầu vay vốn trên mức tối đa 5 triệu đồng theo Quyết định số 32 và được Tổ TK&VV, tổ chức chính trị - xã hội xem xét hộ đó có khả năng sản xuất, kinh doanh và trả được nợ gốc, lãi đúng hạn thì vẫn được NHCSXH cho vay vốn theo chương trình cho vay hộ nghèo theo quy định hiện hành.

3. Hiện nay, mức cho vay tối đa đối với hộ nghèo theo chương trình cho vay hộ nghèo được quy định đến 30 triệu đồng/hộ. Hộ nghèo được vay vốn để sản xuất, kinh doanh và được vay vốn để giải quyết một phần nhu cầu thiết yếu trong sinh hoạt cụ thể là: Sửa chữa nhà ở, điện thắp sáng, cho con đi học phổ thông, nước sạch. Tổng mức vay của các nhu cầu của một hộ nghèo (gồm cả sản xuất kinh doanh và sinh hoạt) thuộc chương trình cho vay hộ nghèo không vượt quá 30 triệu đồng ở mọi thời điểm. Ngoài ra, hộ nghèo được nhận vốn vay để thực hiện các chương trình tín dụng chính sách khác như: xuất khẩu lao động; chi phí học tập cho con theo học các trường đại học, cao đẳng, trung học chuyên nghiệp và dạy nghề, nhà ở thuộc vùng ngập lũ đồng bằng sông Cửu Long … theo các điều kiện và quy định của các chương trình này.

4. Thực hiện nội dung Quyết định số 31 của Thủ tướng Chính phủ, NHCSXH chỉ thực hiện duy nhất một biện pháp bảo đảm tiền vay bằng tài sản hình thành từ vốn vay khi cho vay hộ gia đình sản xuất, kinh doanh tại vùng khó khăn đối với các khoản vay trên 30 triệu đồng đến 100 triệu đồng. Ngân hàng nơi cho vay không giữ Giấy chứng nhận quyền sử dụng đất, hoặc thực hiện các hình thức bảo đảm tiền vay khác.

5. Xác định giá trị tài sản bảo đảm tiền vay

- Tài sản bảo đảm tiền vay được xác định giá trị tại thời điểm ký kết Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay bổ sung (mẫu số 05A).

- Giá trị tài sản bảo đảm tiền vay do NHCSXH và người vay thoả thuận trên cơ sở giá thị trường và giá tính theo định mức kinh tế kỹ thuật của nhà nước (nếu có) hoặc theo giá mua thực tế của tài sản, có thể tham khảo giá quy định của nhà nước (nếu có), giá mua, giá trị còn lại trên sổ sách kế toán và các yếu tố khác về giá. Trường hợp cần thiết có thể thuê tổ chức tư vấn, tổ chức chuyên môn xác định giá trị tài sản bảo đảm tiền vay, chi phí thuê do người vay trả.

6. Các trường hợp phải đăng ký giao dịch bảo đảm bao gồm:

- Tài sản hình thành từ vốn vay mà pháp luật quy định phải đăng ký quyền sở hữu như: đất (quyền sử đất), nhà, tàu bay, tàu biển...

- Tài sản hình thành từ vốn vay là rừng, quyền sở hữu rừng sản xuất là rừng trồng.

- Tài sản hình thành từ vốn vay để bảo đảm thực hiện nhiều nghĩa vụ.

- Các tài sản hình thành từ vốn vay khác nếu cá nhân, tổ chức có yêu cầu đăng ký giao dịch bảo đảm.

7. NHCSXH chi trả tiền thù lao cho UBND cấp xã mỗi xã 01 định suất tính theo tháng theo quy định của Bộ Tài chính. Hiện nay, mức chi 01 định suất là 80.000 ngàn đồng/tháng. Việc chi tiền thù lao cho ai là do UBND cấp xã quyết định. NHCSXH căn cứ vào văn bản của UBND cấp xã có tên người được nhận khoản thù lao này để lập phiếu chi tiền thù lao cho cán bộ xã.

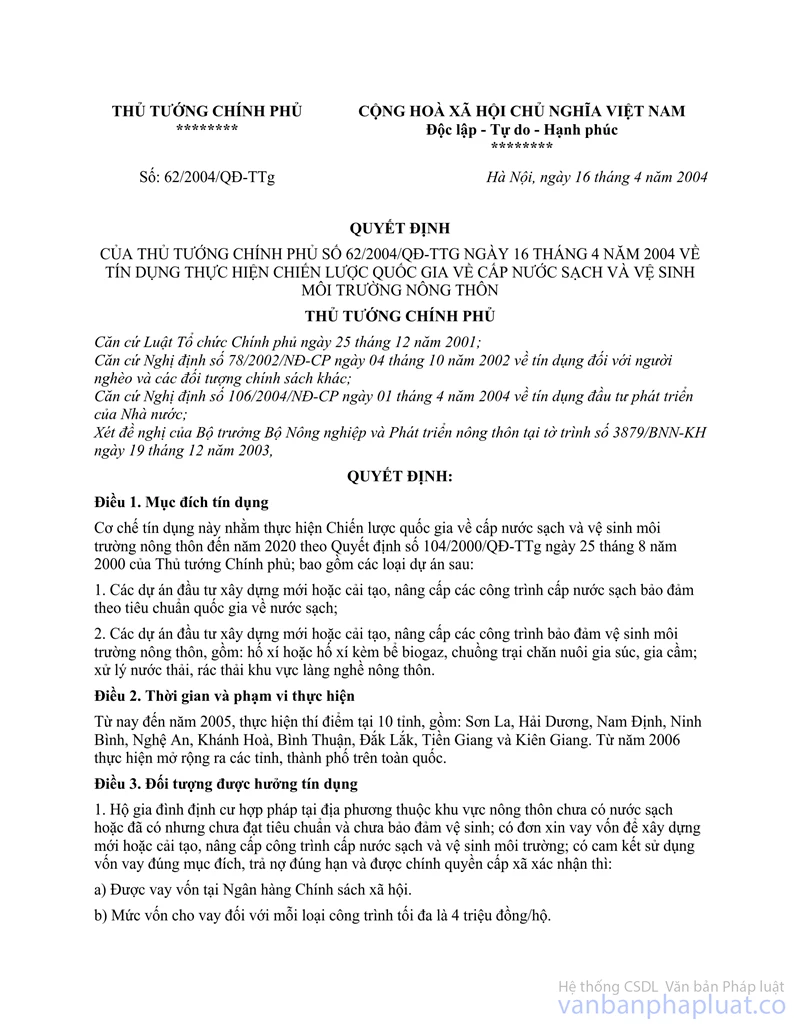

8. Về các tiêu chí kỹ thuật để xây dựng công trình nước sạch và vệ sinh môi trường nông thôn thuộc chương trình nước sạch và vệ sinh môi trường nông thôn theo Quyết định số 62/QĐ-TTg ngày 16/4/2004 của Thủ tướng Chính phủ do Sở Nông nghiệp và Phát triển nông thôn xây dựng cho từng loại công trình theo từng khu vực, vùng. Giá thành công trình của các khu vực có thể khác nhau (có thể đến 10 triệu đồng hoặc 15 triệu đồng hoặc cao hơn nữa). NHCSXH chỉ cho vay hỗ trợ mỗi công trình tối đa 4 triệu đồng, mỗi hộ tối đa 8 triệu đồng cho 02 loại công trình, phần còn thiếu hộ gia đình phải sử dụng nguồn vốn tự có hoặc nguồn vốn khác. NHCSXH không được đưa ra tiêu chí xây dựng cho mỗi loại công trình chỉ 4 triệu đồng.

II. Về quy trình, thủ tục và hồ sơ cho vay

1. Người vay vốn khi làm thủ tục vay vốn NHCSXH hoặc khi nhận tiền vay phải có Chứng minh nhân dân (CMND) hoặc phải có xác nhận của UBND cấp xã. Trường hợp, người vay vốn là người dân tộc thiểu số ở vùng sâu, vùng xa chưa có điều kiện làm CMND, chưa có xác nhận của UBND cấp xã thì có thể được sử dụng ảnh để thay thế dán vào vị trí góc trái trên cùng của trang 1 Giấy đề nghị vay vốn kiêm phương án sản xuất và khế ước nhận nợ (mẫu số 01/TD). Về lâu dài nên vận động người vay làm CMND để sử dụng trong quan hệ vay vốn NHCSXH.

2. NHCSXH áp dụng phương thức cho vay từng lần, nghĩa là người vay phải trả hết nợ lần trước, nếu tiếp tục là đối tượng thụ hưởng chính sách tín dụng mới được vay tiếp lần sau. Số tiền được vay lần sau có thể nhỏ hơn hoặc lớn hơn phụ thuộc vào nhu cầu của người vay và khả năng đáp ứng của NHCSXH.

2.1. Hiện nay, NHCSXH chỉ cho phép áp dụng cho vay bổ sung để khôi phục sản xuất, kinh doanh đối với trường hợp người vay bị rủi ro bất khả kháng do nguyên nhân khách quan như: thiên tai, dịch bệnh, hoả hoạn... để người vay có điều kiện khôi phục sản xuất, ổn định đời sống.

- Thủ tục cho vay bổ sung:

+ Căn cứ để NHCSXH cho vay bổ sung là biên bản xác nhận nợ bị thiệt hại do nguyên nhân khách quan (thiên tai, dịch bệnh, hoả hoạn...) có ghi nhu cầu vay vốn bổ sung để phục hồi sản xuất do Tổ TK&VV, các tổ chức chính trị - xã hội xác lập.

+ Thủ tục vay vốn: hộ gia đình có dư nợ bị thiệt hại có nhu cầu vay vốn bổ sung viết giấy đề nghị vay vốn kiêm phương án sản xuất và khế ước nhận nợ mẫu số 01/TD ghi rõ nội dung thuộc “chương trình cho vay... để khôi phục sản xuất kinh doanh bị rủi ro do nguyên nhân khách quan” gửi Tổ TK&VV để Tổ TK&VV lập danh sách: họ và tên người vay, số tiền xin vay bổ sung Tổ trưởng Tổ TK&VV ký danh sách đề nghị gửi NHCSXH.

Sau khi đã xét duyệt và giải quyết cho vay NHCSXH gửi danh sách những hộ được vay cho Tổ TK&VV, gửi tổ chức chính trị - xã hội để theo dõi như quy định hiện hành.

2.2. Thủ tục phát tiền vay nhiều lần: các đơn vị NHCSXH cần phân biệt thủ tục cho vay bổ sung như điểm 2.1 trên đây với việc phát tiền vay nhiều lần tức là khoản vay đã được Ngân hàng phê duyệt cho vay nhưng người vay được nhận tiền vay nhiều lần theo tiến độ thực hiện phương án sản xuất, kinh doanh. Tổng số tiền các lần nhận tiền vay không được vượt quá số tiền đã được Ngân hàng phê duyệt cho vay.

- Trường hợp người vay nhận tiền vay nhiều lần tại NHCSXH cấp tỉnh hoặc cấp huyện thì mỗi lần giải ngân Ngân hàng lập phiếu chi tiền, người vay ký nhận tiền và ký trên biểu phụ lục Khế ước nhận nợ hoặc Sổ TK&VV gồm cả 2 liên lưu Ngân hàng và liên người vay giữ.

- Trường hợp người vay nhận tiền vay tại điểm giao dịch xã, thì từ lần giải ngân thứ 2 trở đi cũng như trường hợp trên Ngân hàng chỉ phải lập phiếu chi tiền, người vay ký nhận tiền nhưng người vay chỉ phải ký vào biểu phụ lục Khế ước nhận nợ hoặc Sổ TK&VV vào liên người vay giữ, phần liên Khế ước nhận nợ (Sổ TK&VV) lưu tại Ngân hàng không nhất thiết phải ký vì người vay đã ký trên phiếu chi tiền được lưu tại Ngân hàng, cán bộ NHCSXH cấp tỉnh hoặc cấp huyện phải cập nhật dữ liệu phát sinh vào Khế ước nhận nợ (Sổ TK&VV) lưu tại Ngân hàng.

3. NHCSXH căn cứ vào số tiền lãi thu được theo Bảng kê các khoản thu (mẫu số 12/TD) để tính và chi tiền hoa hồng cho Tổ TK&VV ngay sau khi Tổ TK&VV nộp tiền. Trường hợp chưa chi hoa hồng ngay sau khi Tổ TK&VV nộp tiền hoặc các tổ viên trả lãi trực tiếp tại điểm giao dịch thì phải lập bảng kê tính trả hoa hồng để làm căn cứ tính và chi hoa hồng cho Tổ TK&VV.

4. Đối với cho vay dài hạn được áp dụng thời gian ân hạn tối đa là 2 năm tính từ ngày vay. Trong thời gian ân hạn, người vay chưa phải trả nợ gốc nhưng vẫn phải trả lãi theo định kỳ thoả thuận (tháng/quý). NHCSXH cùng người vay thoả thuận định kỳ trả nợ gốc 6 tháng hoặc 1 năm/lần bắt đầu kể từ ngày cuối cùng của thời gian ân hạn.

5. Theo quy định, hết thời hạn thoả thuận tài sản bảo đảm tiền vay sẽ hình thành nhưng thực tế tài sản bảo đảm tiền vay chưa hình thành theo thời hạn thoả thuận thì được giải quyết như sau:

- Nếu tài sản chưa hình thành theo thời hạn thoả thuận do nguyên nhân khách quan thì NHCSXH cùng người vay tiếp tục thoả thuận thời gian tài sản sẽ hình thành để làm căn cứ lập Phụ lục Khế ước nhận nợ.

- Nếu tài sản chưa hình thành theo thời hạn thoả thuận do nguyên nhân chủ quan của người vay sử dụng vốn vay sai mục đích thì NHCSXH xử lý thu hồi nợ trước hạn và thực hiện chuyển nợ quá hạn.

6. Trường hợp người vay chỉ sử dụng một phần vốn vay đúng mục đích, còn một phần bị sử dụng sai mục đích thì yêu cầu người vay trả nợ trước hạn số tiền bị sử dụng sai mục đích, trường hợp chưa thu hồi ngay được thì chuyển số tiền vay bị sử dụng sai mục đích sang nợ quá hạn.

7. Các đơn vị Ngân hàng cơ sở được tiếp tục sử dụng Sổ TK&VV kèm Giấy đề nghị vay vốn (nếu còn) để làm thủ tục cho vay đối với chương trình cho vay hộ nghèo cho đến khi sử dụng hết ấn chỉ là Sổ TK&VV. Toàn bộ các loại ấn chỉ, mẫu biểu khác còn lại không đúng với hướng dẫn trong các văn bản mới đều phải huỷ bỏ để sử dụng mẫu biểu mới.

8. Về mẫu biểu trong thủ tục cho vay

Tiếp thu ý kiến tham gia của NHCSXH địa phương, Tổng giám đốc thống nhất bổ sung, sửa đổi một số mẫu biểu trong thủ tục cho vay sau:

8.1. Mẫu số 01/TD “Giấy đề nghị vay vốn kiêm phương án sản xuất và Khế ước nhận nợ” (theo mẫu số 01/TD đính kèm thay thế cho mẫu số 01/TD đính kèm văn bản số 676/NHCS-TD ngày 22/4/2007):

a. Bổ sung thêm 1 số yếu tố sau:

- Chương trình cho vay:………………vào vị trí trên dòng số……./KƯ.

- Số tiền trả nợ.................đồng/lần vào sau Kỳ hạn trả nợ.....tháng/lần.

- Hoặc cơ quan có thẩm quyền dưới dòng Tổ trưởng Tổ Tiết kiệm và vay vốn.

b. Sửa tên tiêu đề cột 7 điểm 3 phần III thành “chữ ký người thu tiền”.

Lưu ý: - Trường hợp hộ vay trả tiền (gốc, lãi) trực tiếp cho cán bộ NHCSXH tại Ngân hàng tỉnh hoặc huyện thì chữ ký vào cột 7 này là chữ ký của Thủ quỹ ngân hàng tỉnh hoặc huyện (trên cả liên lưu Ngân hàng và liên lưu người vay).

- Trường hợp hộ vay trả tiền (gốc, lãi) trực tiếp cho cán bộ NHCSXH tại điểm giao dịch xã thì chữ ký vào cột 7 này là chữ ký Thủ quỹ điểm giao dịch trên liên của người vay giữ và là chữ ký của kế toán Ngân hàng tỉnh hoặc huyện trên liên lưu Ngân hàng.

- Trường hợp Tổ TK&VV thu lãi của người vay thanh toán với Ngân hàng (tỉnh, huyện) hoặc điểm giao dịch xã thì chữ ký vào cột 7 này là chữ ký của cán bộ ban quản lý Tổ TK&VV thu tiền trên liên của người vay giữ và là chữ ký của Kế toán ngân hàng tỉnh hoặc huyện trên liên lưu Ngân hàng.

8.2. Mẫu số 03/TD “Danh sách hộ gia đình đề nghị vay vốn NHCSXH” được lập thêm 01 liên để gửi cho Tổ chức Hội nhận uỷ thác.

8.3. Mẫu số 06/TD “Phiếu kiểm tra sử dụng vốn vay”: Bổ sung thêm cột dư nợ đến kiểm tra, đã trả lãi đến ngày…/…/….Mẫu này được áp dụng chung cho việc kiểm tra sử dụng vốn vay sau khi vay và kiểm tra đột xuất của tất cả các đối tượng khách hàng vay vốn NHCSXH (mẫu số 06/TD đính kèm thay thế cho mẫu số 06/TD đính kèm văn bản số 676/NHCS-TD ngày 22/4/2007).

8.4. Mẫu số 07/TD “Giấy đề nghị cho vay lưu vụ” và mẫu số 09/TD “Giấy đề nghị cho gia hạn nợ”

- Người đề nghị cho vay lưu vụ và cho gia hạn nợ phải là người vay và chữ ký trên mẫu số 07/TD, 09/TD phải là chữ ký của người vay đã ký trên hồ sơ vay vốn.

- Các trường hợp NHCSXH cho vay không qua tổ TK&VV (NHCSXH cho vay trực tiếp đến người vay) thì không có chữ ký của Tổ TK&VV trên 02 mẫu này.

8.5. Mẫu số 12/TD “Bảng kê các khoản thu”

Để tiết giảm việc lập bảng kê tính lãi, mẫu số 12/TD được bổ sung thêm một số cột: Lãi suất, dư nợ, trả lãi từ ngày.../..../..... đến ngày.../.../.... (mẫu số 12/TD đính kèm thay thế cho mẫu số 12/TD đính kèm văn bản số 676/NHCS-TD ngày 22/4/2007).

8.6. Mẫu số 14/TD “Thông báo danh sách chuyển nợ quá hạn” được lập thêm 01 liên để gửi cho tổ chức Hội nhận uỷ thác.

8.7. Mẫu số 15/TD “Danh sách đối chiếu dư nợ vay”

- Sửa tiêu đề cột 5 và cột 7 thành “đã trả lãi đến ngày…/…/….”

- Sửa tiêu đề cột 9 thành “Về thời gian (tháng/ngày) trả lãi”

8.8. Mẫu số 05/TD “Khế ước nhận nợ kiêm cam kết bảo đảm tiền vay bằng tài sản hình thành từ vốn vay”: Phần “Phụ lục Khế ước nhận nợ” được sửa đổi, bổ sung như sau (theo mẫu số 05/TD đính kèm thay thế cho mẫu số 05/TD đính kèm văn bản số 677/NHCS-TD ngày 22/4/2007):

- Điểm 2. Điều chỉnh kỳ hạn trả nợ gốc, gia hạn nợ gốc, cho vay lưu vụ,…: được bổ sung thêm cột “Chữ ký cán bộ kế toán”.

- Điểm 3. Theo dõi thu nợ, chuyển nợ quá hạn, dư nợ được:

+ Bổ sung thêm cột “Diễn giải” và cột “Chữ ký cán bộ Ngân hàng”.

+ Bỏ cột “Thu nợ quá hạn”.

8.9. Mẫu số 08/TD “Giấy đề nghị điều chỉnh kỳ hạn nợ”

Bỏ phần “Tổ TK&VV (Ký, ghi rõ họ tên)”

9. Về uỷ thác cho vay vốn đối với hộ nghèo và các đối tượng chính sách khác giữa NHCSXH với các tổ chức chính trị- xã hội

9.1. Tỷ lệ nợ quá hạn khi tính trả phí dịch vụ uỷ thác cho tổ chức Hội là tỷ lệ nợ quá hạn tính theo thời điểm tính trả phí dịch vụ. Việc tính phí theo tỷ lệ nợ quá hạn này được áp dụng khi tính trả phí đối với Hội cấp xã. Số phí dịch vụ còn lại sau khi trả cho Hội cấp xã được phân bổ cho cấp tỉnh, cấp huyện, cấp trung ương theo tỷ lệ phân bổ phí quy định của các tổ chức Hội ở cấp trung ương.

9.2. Cho vay hộ nghèo bằng nguồn vốn của ngân sách địa phương thì vẫn tính và trả hoa hồng cho Tổ TK&VV, phí dịch vụ cho tổ chức Hội như mức phí chung của NHCSXH quy định cho Tổ TK&VV và tổ chức chính trị - xã hội. Trường hợp ngân sách địa phương cho vay không thu lãi hoặc thu lãi thấp hơn quy định của trung ương thì ngân sách địa phương phải cấp bù cho NHCSXH (gồm cả hoa hồng trả cho Tổ TK&VV và phí dịch vụ uỷ thác trả cho tổ chức chính trị - xã hội).

10. Về tổ chức hoạt động của điểm giao dịch tại xã

Sổ theo dõi cán bộ tham gia Tổ Giao dịch lưu động (mẫu số 01/GDX):

Sửa đổi tiêu đề cột “Cán bộ tín dụng” bằng “Tổ trưởng”.

Nhận được công văn này, yêu cầu Ông (bà) Giám đốc chi nhánh NHCSXH các tỉnh, thành phố triển khai thực hiện.

|

Nơi nhận: |

TỔNG GIÁM ĐỐC |

Lưu ý: Tuỳ theo quy định cụ thể về hướng dẫn nghiệp vụ cho vay cơ quan có thẩm quyền là UBND, Phòng Lao động – Thương binh và xã hội… có thể xác nhận trực tiếp vào mẫu số 01/TD này hoặc xác nhận trên một văn bản riêng.