Nội dung toàn văn Công văn 1058/TCT-CS giải đáp vướng mắc thuế bảo vệ môi trường

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1058/TCT-CS |

Hà Nội, ngày 26 tháng 03 năm 2012 |

Kính gửi: Cục tin học và thống kê tài chính.

Trả lời phiếu hỏi đáp của Cục tin học và thống kê tài chính đề nghị giải đáp thư của độc giả về thuế bảo vệ môi trường đối với túi ni lông. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Về thuế bảo vệ môi trường đối với túi ni lông

- Tại Khoản 3, Điều 2, Nghị định số 67/2011/NĐ-CP ngày 8/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế bảo vệ môi trường quy định đối tượng phải nộp thuế như sau:

“3. Đối với túi ni lông thuộc diện chịu thuế (túi nhựa) quy định tại Khoản 4 Điều 3 của Luật Thuế bảo vệ môi trường là loại túi, bao bì nhựa mỏng làm từ màng nhựa đơn HDPE (high density polyethylene resin), LDPE (Low density polyethylen) hoặc LLDPE (Linear low density polyethylen resin), trừ bao bì đóng gói sẵn hàng hóa và túi ni lông đáp ứng tiêu chí thân thiện với môi trường theo quy định của Bộ Tài nguyên và Môi trường”.

- Tại Điểm 2.4, Khoản 2, Điều 2, Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn thi hành Nghị định số 67/2011/NĐ-CP ngày 8/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế bảo vệ môi trường quy định đối tượng không chịu thuế như sau:

“2.4. Hàng hóa xuất khẩu ra nước ngoài do cơ sở sản xuất (bao gồm cả gia công) trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu, trừ trường hợp tổ chức, hộ gia đình, cá nhân mua hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường để xuất khẩu”.

- Tại Khoản 1, Điều 3, Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn thi hành Nghị định số 67/2011/NĐ-CP ngày 8/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế bảo vệ môi trường quy định người nộp thuế như sau:

“1. Người nộp thuế bảo vệ môi trường là tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế quy định tại Điều 1 của Thông tư này”.

Căn cứ quy định nêu trên, trường hợp tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu túi ni lông xuất bán ra trên lãnh thổ Việt Nam hoặc mua túi ni lông để xuất khẩu thì thuộc đối tượng phải kê khai, nộp thuế bảo vệ môi trường. trường hợp tổ chức, hộ gia đình, cá nhân sản xuất sau đó xuất khẩu ra nước ngoài do cơ sở sản xuất (bao gồm cả gia công) trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu thì không thuộc đối tượng phải chịu thuế bảo vệ môi trường. Túi ni lông được sản xuất tại Việt Nam bán cho các đơn vị khác dùng làm bao bì xuất khẩu hàng hóa không thuộc diện miễn thuế bảo vệ môi trường.

2. Về lập hóa đơn thuế GTGT đối với hàng hóa chịu thuế bảo vệ môi trường.

- Tại Khoản 1 và Khoản 2, Điều 10, Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn thi hành Nghị định số 67/2011/NĐ-CP ngày 8/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế bảo vệ môi trường quy định đối tượng không chịu thuế như sau:

“1. Thông tư này có hiệu lực thi hành từ ngày 01/01/2012. Bãi bỏ Thông tư số 06/2001/TT-BTC ngày 17 tháng 1 năm 2001 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 78/2000/NĐ-CP ngày 26/12/2000 của Chính phủ về phí xăng dầu, Thông tư số 63/2001/TT-BTC ngày 09/08/2001, Thông tư số 70/2002/TT-BTC ngày 19/8/2002 hướng dẫn bổ sung, sửa đổi Thông tư số 06/2001/TT-BTC nêu trên và nội dung quy định về quản lý thuế về phí xăng dầu tại Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính.

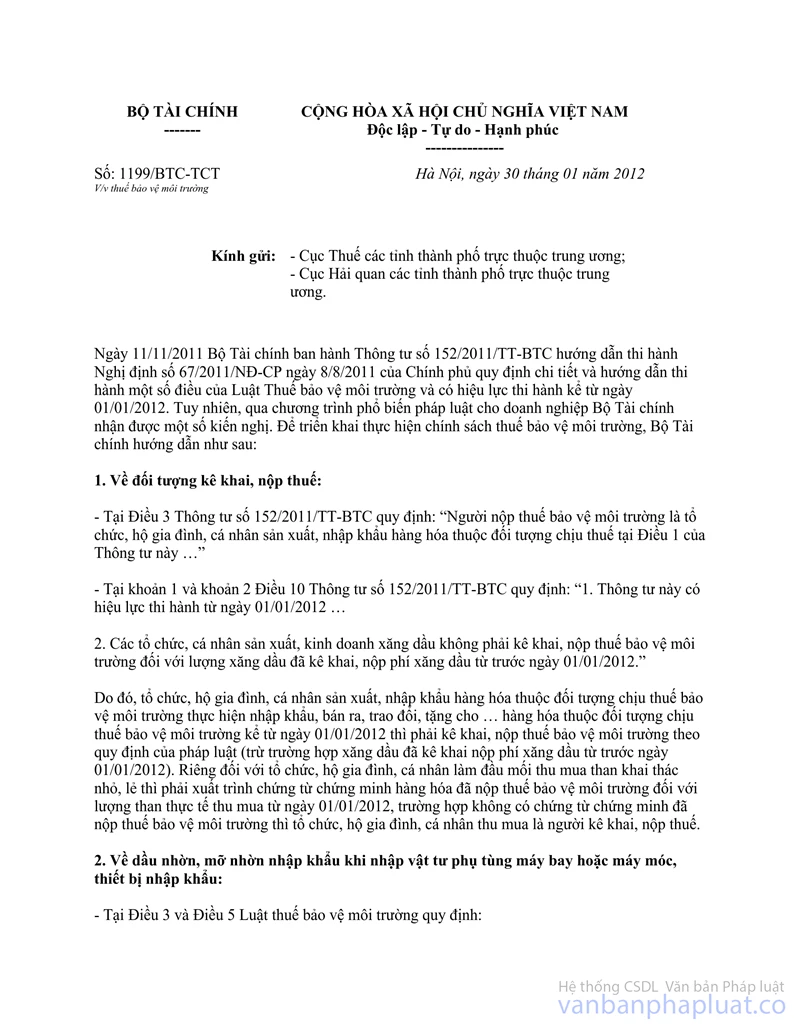

2. Các tổ chức, cá nhân sản xuất, kinh doanh xăng dầu không phải kê khai, nộp thuế bảo vệ môi trường đối với lượng xăng dầu đã kê khai, nộp phí xăng dầu từ trước ngày 01/01/2012”.

Căn cứ quy định nêu trên, kể từ ngày 1/1/2012 (ngày Luật thuế bảo vệ môi trường có hiệu lực thi hành) bãi bỏ các quy định về phí xăng dầu. Theo đó việc thực hiện lập hóa đơn thuế GTGT đối với xăng dầu sẽ được thực hiện theo Thông tư số 67/2011/NĐ-CP hướng dẫn Luật thuế">152/2011/TT-BTC nêu trên và đã được Bộ Tài chính hướng dẫn tại công văn số 1199/BTC-TCT ngày 30/1/2012.

Tổng cục Thuế trả lời để Cục Tin học và thống kê tài chính được biết./.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |