Nội dung toàn văn Công văn 1112/TCHQ-TXNK 2015 khai báo về thuế giá trị gia tăng trên hệ thống VNACCS

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1112/TCHQ-TXNK |

Hà Nội, ngày 06 tháng 02 năm 2015 |

|

Kính gửi: |

Công ty TNHH khoa kỹ sinh vật Thăng Long. |

Trả lời công văn số 05/CVTL-15 ngày 07/01/2015 của Công ty TNHH khoa kỹ sinh vật Thăng Long đề nghị hướng dẫn khai báo về thuế giá trị gia tăng trên hệ thống VNACCS đối với nguyên liệu sản xuất thức ăn chăn nuôi nhập khẩu, Tổng cục Hải quan có ý kiến như sau:

Theo quy định tại Điều 3 Luật sửa đổi bổ sung một số điều của các Luật về thuế số 71/2014/QH13 (hiệu lực ngày 01/01/2015), thì: “Thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác” nhập khẩu thuộc đối tượng không chịu thuế thuế giá trị gia tăng.

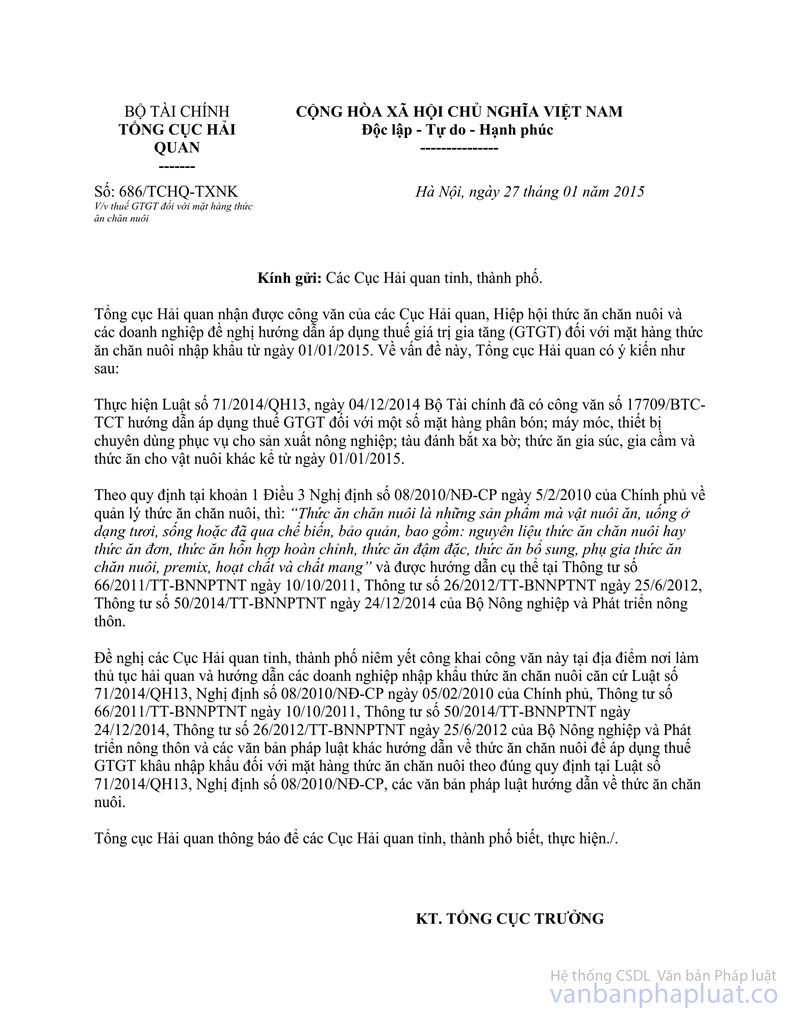

Theo hướng dẫn tại công văn số 686/TCHQ-TXNK ngày 27/01/2015 của Tổng cục Hải quan về thuế giá trị gia tăng đối với mặt hàng thức ăn chăn nuôi, thì khoản 1 Điều 3 Nghị định số 08/2010/NĐ-CP quy định: Thức ăn chăn nuôi là những sản phẩm mà vật nuôi ăn, uống ở dạng tươi, sống hoặc đã qua chế biến, bảo quản, bao gồm: nguyên liệu thức ăn chăn nuôi hay thức ăn đơn, thức ăn hỗn hợp hoàn chỉnh, thức ăn đậm đặc, thức ăn bổ sung, phụ gia thức ăn chăn nuôi, premix, hoạt chất và chất mang và được hướng dẫn cụ thể tại Thông tư số 08/2010/NĐ-CP">66/2011/TT-BNNPTNT ngày 10/10/2011, Thông tư số 26/2012/TT-BNNPTNT ngày 25/6/2012, Thông tư số 50/2014/TT-BNNPTNT ngày 24/12/2014 của Bộ Nông nghiệp và Phát triển nông thôn.

Trường hợp hàng hóa nhập khẩu của Công ty được xác định là thức ăn gia súc, gia cầm và thức ăn cho vật nuôi khác theo quy định tại Điều 3 Luật sửa đổi bổ sung một số điều của các Luật về thuế số 71/2014/QH13, thì khai báo mã VK220 trên hệ thống VNACCS để khai báo về thuế giá trị gia tăng.

Trong quá trình thực hiện, nếu phát sinh vướng mắc, Công ty liên hệ với cơ quan hải quan nơi mở tờ khai để được hướng dẫn cụ thể.

Tổng cục Hải quan thông báo để Công ty TNHH khoa kỹ sinh vật Thăng Long được biết và thực hiện.

|

|

TL. TỔNG CỤC

TRƯỞNG |