Công văn 1140/NHNN-CSTT áp dụng lãi suất nợ quá hạn và thời điểm tính lãi nợ quá hạn đã được thay thế bởi Quyết định 127/2005/QĐ-NHNN Quy chế cho vay tổ chức tín dụng khách hàng sửa đổi Quyết định 1627/2001/QĐ-NHNN và được áp dụng kể từ ngày 07/03/2005.

Nội dung toàn văn Công văn 1140/NHNN-CSTT áp dụng lãi suất nợ quá hạn và thời điểm tính lãi nợ quá hạn

|

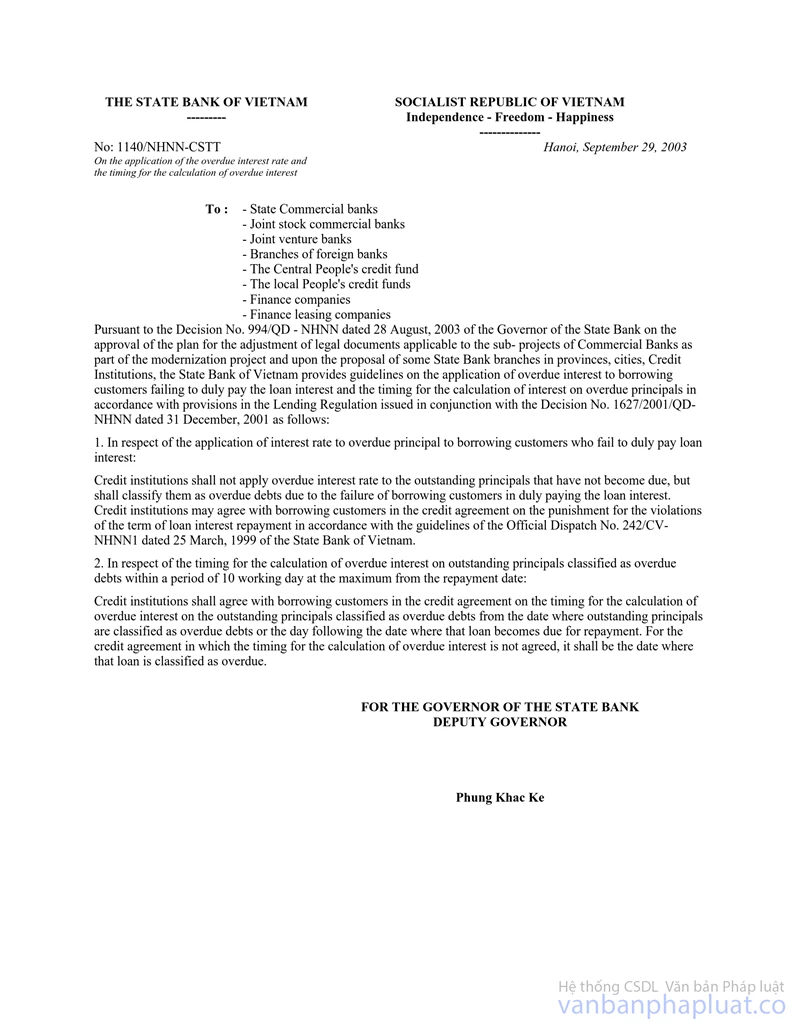

NGÂN HÀNG NHÀ NƯỚC |

CỘNG HOÀ XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1140/NHNN-CSTT |

Hà Nội, ngày 29 tháng 9 năm 2003 |

CÔNG VĂN

CỦA NGÂN HÀNG NHÀ NƯỚC VIỆT NAM SỐ 1140/NHNN-CSTT NGÀY 29 THÁNG 9 NĂM 2003 VỀ VIỆC ÁP DỤNG LÃI SUẤT NỢ QUÁ HẠN VÀ THỜI ĐIỂM TÍNH LÃI NỢ QUÁ HẠN

|

Kính gửi: |

- Các Ngân hàng thương mại

Nhà nước |

Theo Quyết định số 994/QĐ-NHNN ngày 28/8/2003 của Thống đốc Ngân hàng Nhà nước về việc phê duyệt kế hoạch chỉnh sửa các văn bản pháp quy áp dụng cho các Tiểu dự án của các Ngân hàng thương mại thuộc dự án hiện đại hóa và theo đề nghị của một số Chi nhánh Ngân hàng Nhà nước tỉnh, thành phố, tổ chức tín dụng; Ngân hàng Nhà nước Việt Nam hướng dẫn việc áp dụng lãi suất đối với nợ quá hạn do khách hàng vay không trả được lãi vốn vay đúng hạn và thời điểm tính lãi nợ quá hạn đối với các khoản nợ gốc quá hạn theo quy định tại Quy chế cho vay ban hành theo Quyết định số 1627/2001/QĐ-NHNN ngày 31/12/2001 như sau:

1. Về áp dụng lãi suất đối với nợ gốc quá hạn do khách hàng vay không trả được lãi vốn vay đúng hạn:

Tổ chức tín dụng không áp dụng lãi suất nợ quá hạn đối với số dư nợ gốc chưa đến hạn trả nợ nhưng phải chuyển sang nợ quá hạn do khách hàng vay không trả lãi vốn vay đúng hạn. Tổ chức tín dụng có thể thảo thuận với khách hàng vay trong hợp đồng tín dụng về việc áp dụng phạt vi phạm thời hạn trả lãi vốn vay theo hướng dẫn tại Công văn số 242/CV-NHNN1 ngày 25/3/1999 của Ngân hàng Nhà nước Việt Nam.

2. Về thời điểm tính lãi nợ quá hạn đối với dư nợ gốc chuyển sang nợ quá hạn trong khoảng thời gian vượt quá kỳ hạn trả nợ tối đa là 10 ngày làm việc:

Tổ chức tín dụng thỏa thuận với khách hàng vay trong hợp dồng tín dụng về thời điểm tính lãi nợ quá hạn đối với dư nợ gốc chuyển sang nợ quá hạn là ngày chuyển sang nợ quá hạn hoặc ngày kế tiếp theo ngay sau ngày khoản vay đó đến hạn trả nợ. Đối với hợp đồng tín dụng không thỏa thuận thời điểm tính lãi nợ quá hạn, thì thời điểm tính lãi nợ quá hạn là ngày khoản vay đó chuyển sang nợ quá hạn.

|

|

Phùng Khắc Kế (Đã Ký) |