Nội dung toàn văn Công văn 11612 TC/TCT ưu đãi thuế Thu nhập doanh nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 11612 TC/TCT |

Hà Nội, ngày 05 tháng 11 năm 2003 |

|

Kính gửi: |

- Công ty Sika hữu hạn Việt Nam; |

Bộ Tài chính nhận được Phiếu chuyển văn bản số 345 và 346/PCVB-KTTH ngày 19 tháng 6 năm 2003 của Văn phòng Chính phủ chuyển công văn số 10-AC/SK/03 ngày 6 tháng 5 năm 2003 của Công ty Sika hữu hạn Việt Nam và công văn số 0505/KSV ngày 5 tháng 5 năm 2003 của Công ty hữu hạn K.Source Việt Nam khiếu nại về việc hưởng ưu đãi về thuế thu nhập doanh nghiệp (TNDN) theo Giấy phép điều chỉnh. Về vấn đề này, sau khi xem xét hồ sơ của Công ty, Bộ Tài chính có ý kiến như sau:

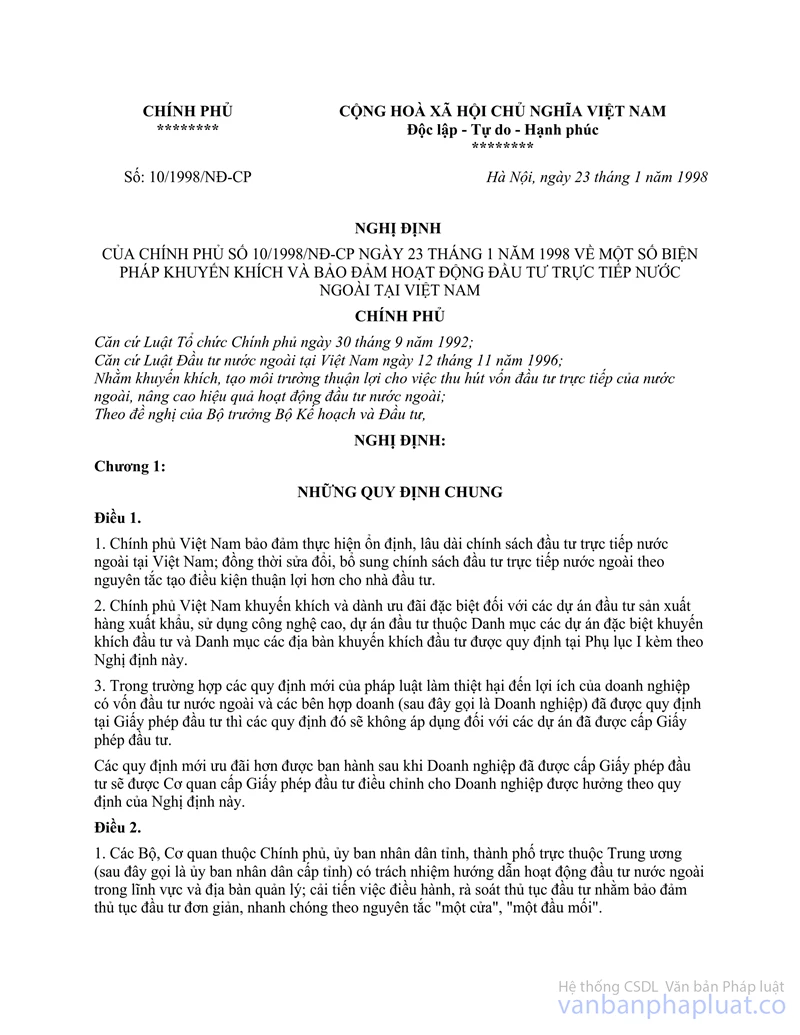

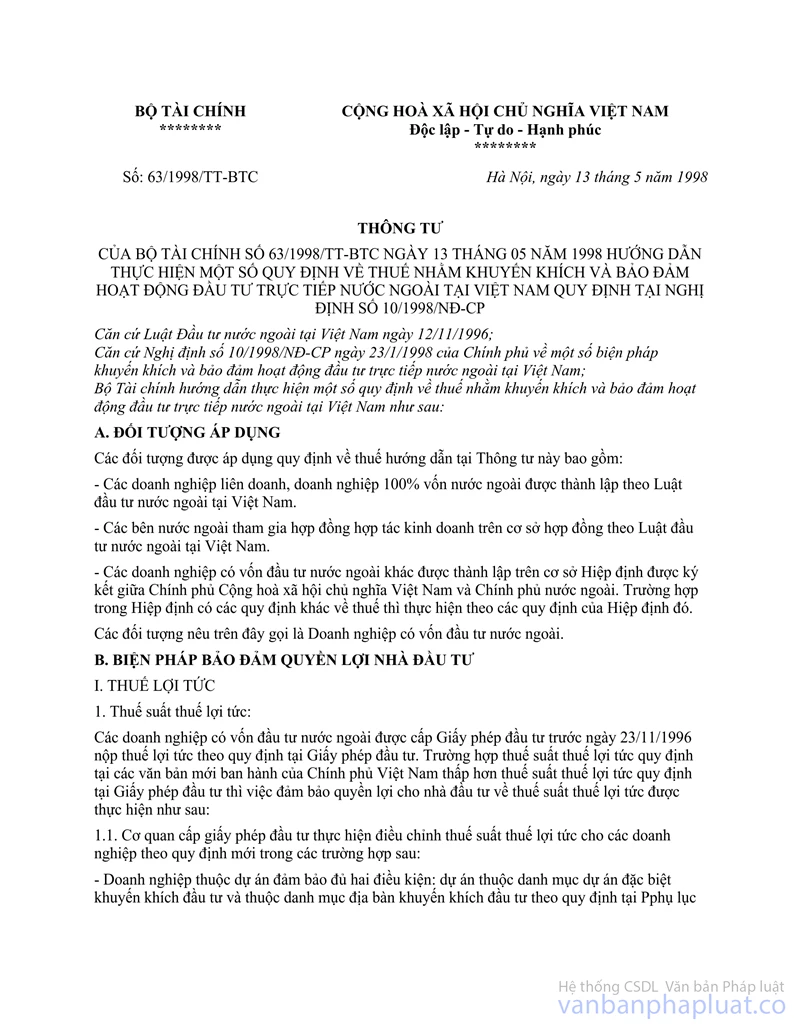

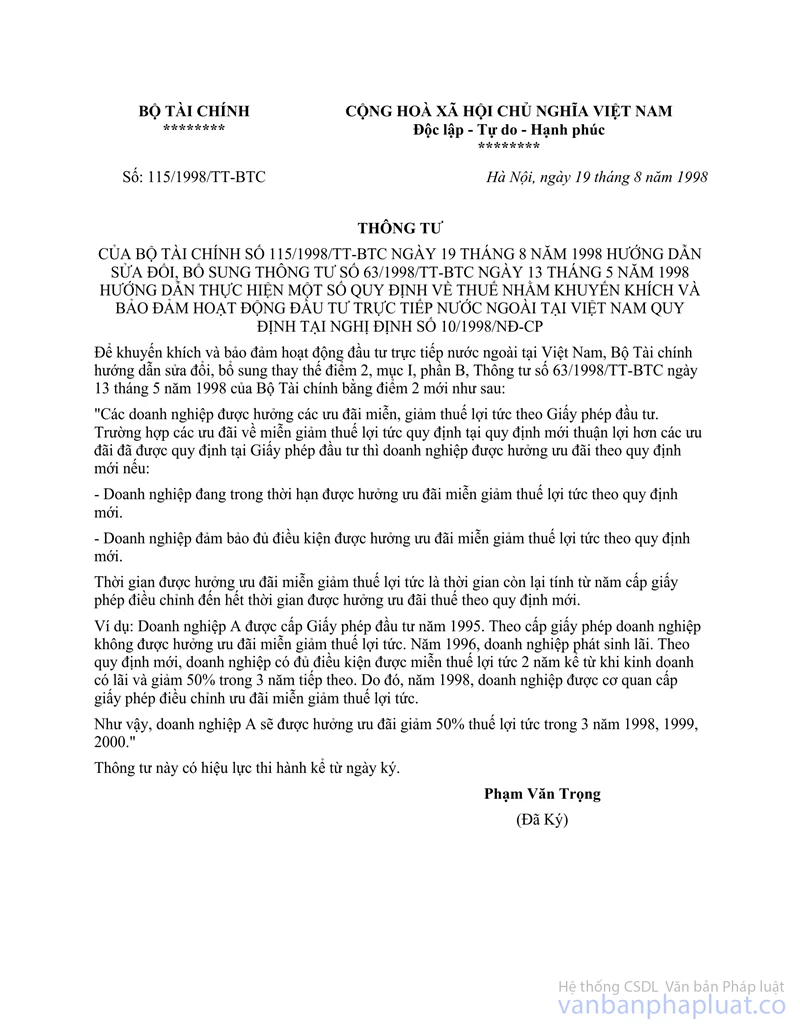

Căn cứ Nghị định số 12/CP ngày 18 tháng 2 năm 1997 của Chính phủ quy định chi tiết thi hành Luật đầu tư nước ngoài tại Việt Nam, Nghị định số 10/1998/NĐ-CP ngày 23 tháng 1 năm 1998 của Chính phủ về một số biện pháp khuyến khích và bảo đảm hoạt động đầu tư trực tiếp nước ngoài tại Việt Nam, Nghị định số 24/2000/NĐ-CP ngày 31 tháng 7 năm 2000 của Chính phủ quy định chi tiết thi hành Luật Đầu tư nước ngoài tại Việt Nam, Thông tư số 10/1998/NĐ-CP">63/1998/TT-BTC ngày 13 tháng 5 năm 1998 và Thông tư số 10/1998/NĐ-CP">115/1998/TT-BTC ngày 19 tháng 8 năm 1998 của Bộ Tài chính hướng dẫn thực hiện một số quy định về thuế nhằm khuyến khích và bảo đảm hoạt động đầu tư trực tiếp nước ngoài tại Việt Nam quy định tại Nghị định số 10/1998/NĐ-CP thì:

1. Việc ưu đãi miễn giảm thuế được thực hiện căn cứ trên cơ sở Giấy phép đầu tư Công ty Sika hữu hạn Việt Nam và Công ty hữu hạn K.Source Việt Nam không được hưởng ưu đãi miễn giảm thuế khi không có quy định về ưu đãi miễn, giảm thuế tại Giấy phép đầu tư.

2. Theo Danh mục hoá chất cơ bản thì chất phụ gia sử dụng trong xây dựng do Công ty hữu hạn Sika Việt Nam sản xuất không có cơ sở để xác định là hoá chất cơ bản để được hưởng ưu đãi miễn giảm thuế.

Bộ Tài chính thông báo để Công ty Sika hữu hạn Việt Nam và Công ty hữu hạn K.Source Việt Nam biết và thực hiện theo đúng quy định của Pháp luật.

|

|

KT. BỘ TRƯỞNG BỘ TÀI CHÍNH THỨ TRƯỞNG |