Nội dung toàn văn Công văn 125/TCT-CS giải đáp thắc mắc trong việc đổi đơn vị tính từ tấn sang m3 khi tính phí bảo vệ môi trường

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 125/TCT-CS |

Hà Nội, ngày 13 tháng 1 năm 2009 |

Kính gửi: Cục Thuế Ninh Bình

Tổng cục Thuế nhận được công văn số 2008/CT- THNVDT ngày 03/12/2008 của Cục Thuế Ninh Bình về việc giải đáp chính sách thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

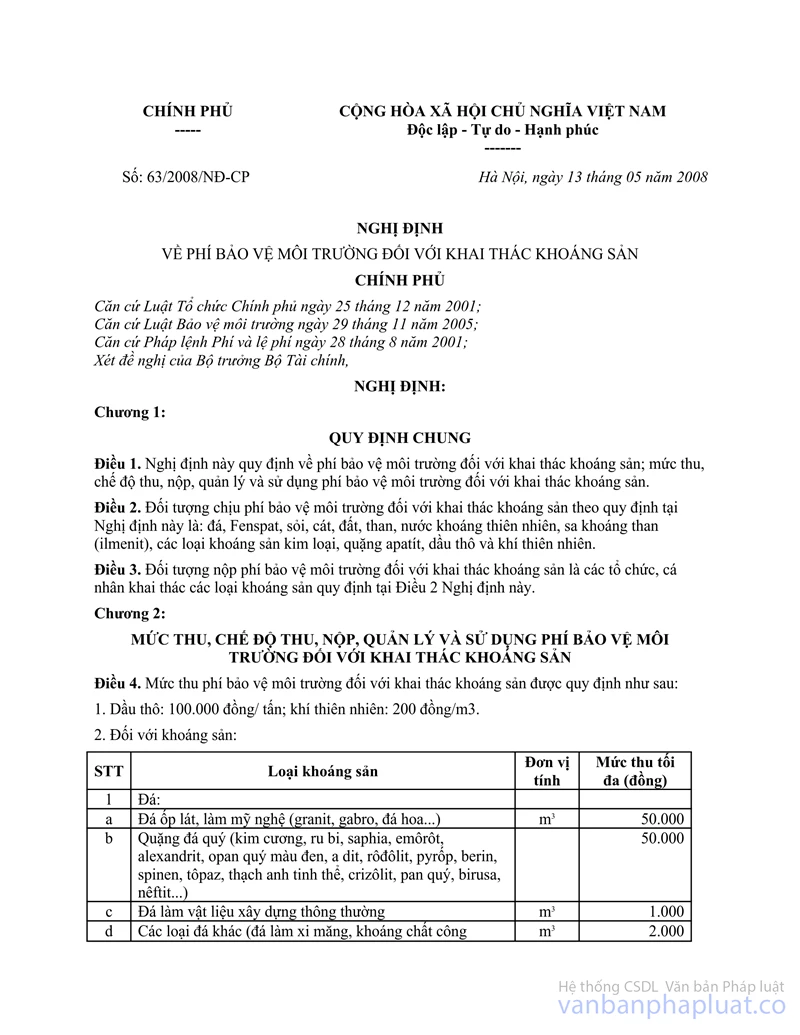

Tại Khoản 2d, Điều 4; Chương II, Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản quy định: Các loại đá khác (đá làm xi măng, khoáng chất công nghiệp ...) đơn vị tính để thu phí bảo vệ môi trường là m3.

Theo quy định tại Phụ lục trọng lượng đơn vị vật liệu trong tập định mức vật tư trong xây dựng công bố kèm theo công văn số 1784/BXD-VP ngày 16/8/2007 của Bộ Xây dựng thì trọng lượng đơn vị vật liệu ở trạng thái tự nhiên sử dụng để tính toán năng suất xếp dỡ, trọng lượng vận chuyển:

Đá hộc >15: 1m3 - 1.500 kg.

Đá nổ mìn: 1m3 - 1.600 kg.

Căn cứ các quy định nêu trên, trường hợp khoáng sản Đá làm nguyên liệu sản xuất xi măng, khi khai thác doanh nghiệp đã xác định số lượng theo đơn vị là tấn thì khi tính phí bảo vệ môi trường phải đổi ra m3 với trọng lượng là: 1.500kg/m3 đối với Đá hộc >15 và 1.600kg/m3 đối với đá nổ mìn.

Tổng cục Thuế trả lời để Cục Thuế Ninh Bình được biết và hướng dẫn doanh nghiệp.

|

|

KT.

TỔNG CỤC TRƯỞNG |