Nội dung toàn văn Công văn 1250/TCT-CS hóa đơn đại lý bán vé

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1250/TCT-CS |

Hà Nội, ngày 13 tháng 04 năm 2011 |

|

Kính gửi: |

Công ty cổ phần xuất nhập khẩu Đầu

tư tổng hợp và Hợp tác quốc tế. |

Trả lời công văn số 01 - 02/CV/2011 ngày 16/2/2011 của Công ty cổ phần xuất khẩu Đầu tư tổng hợp và Hợp tác quốc tế về thuế suất thuế GTGT vé máy bay chặng quốc tế, Tổng cục Thuế có ý kiến như sau:

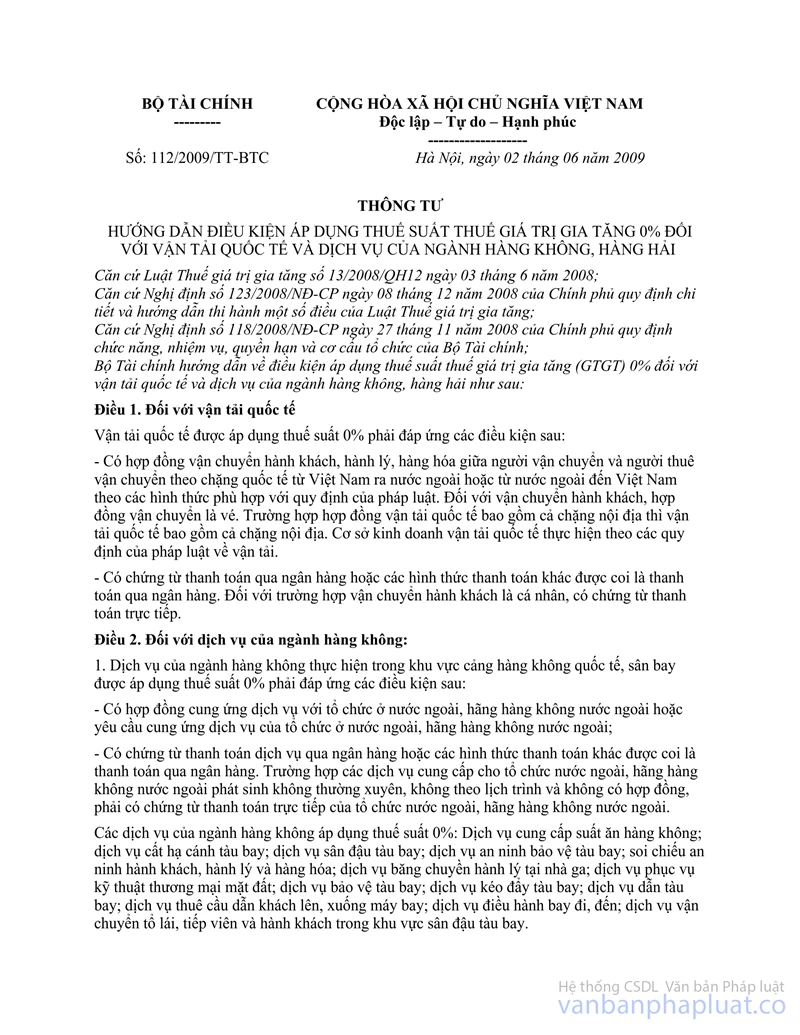

Tại khoản 1, Điều 8 Luật thuế GTGT quy định: “Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế GTGT quy định tại Điều 5 của Luật này khi xuất khẩu…”

Tại Điều 1, Thông tư số 112/2009/TT-BTC ngày 2/6/2009 của Bộ Tài chính hướng dẫn điều kiện áp dụng thuế suất thuế giá trị gia tăng 0% đối với vận tải quốc tế và dịch vụ của ngành hàng không, hàng hải quy định:

“Điều 1. Đối với vận tải quốc tế:

Vận tải quốc tế được áp dụng thuế suất 0% phải đáp ứng các điều kiện sau:

- Có hợp đồng vận chuyển hành khách, hành lý, hàng hóa giữa người vận chuyển và người thuê vận chuyển theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam theo các hình thức phù hợp với quy định của pháp luật. Đối với vận chuyển hành khách, hợp đồng vận chuyển là vé. Trường hợp hợp đồng vận tải quốc tế bao gồm cả chặng nội địa thì vận tải quốc tế bao gồm cả chặng nội địa. Cơ sở kinh doanh vận tải quốc tế thực hiện theo các quy định của pháp luật về vận tải.

- Có chứng từ thanh toán qua ngân hàng hoặc các hình thức thanh toán khác được coi là thanh toán qua ngân hàng. Đối với trường hợp vận chuyển hành khách là cá nhân, có chứng từ thanh toán trực tiếp.”

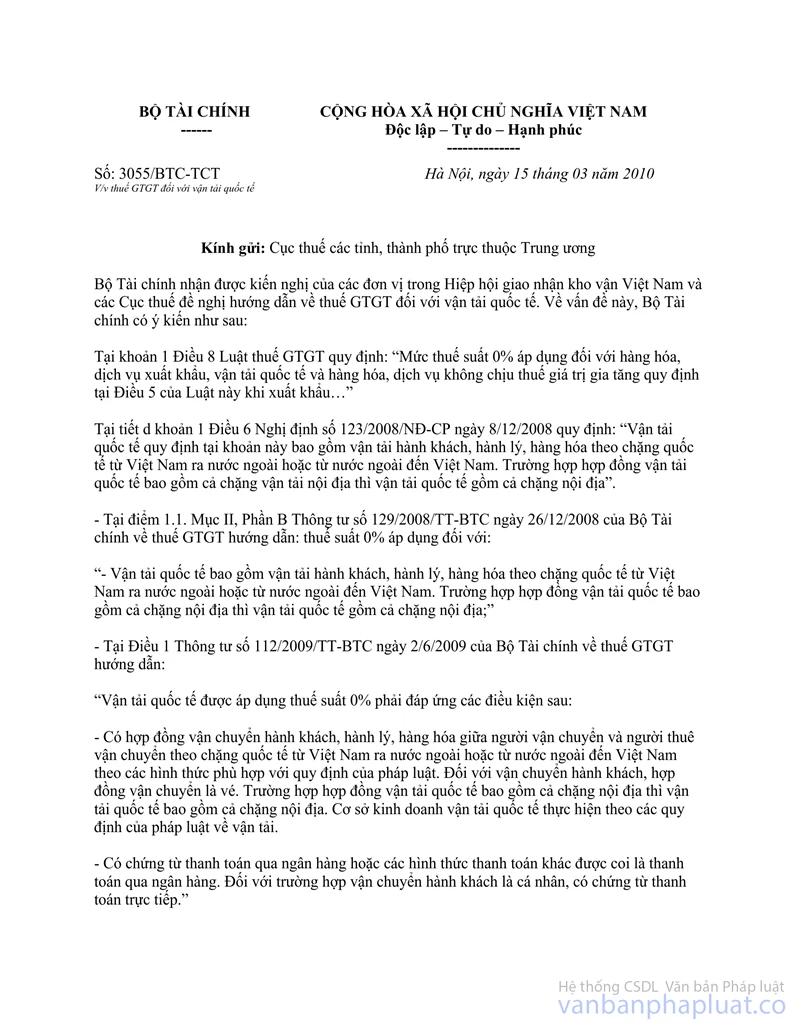

Về vấn đề này, Bộ Tài chính đã hướng dẫn tại công văn số 3055/BTC-TCT ngày 15/3/2010 v/v thuế GTGT đối với vận tải quốc tế như sau:

“Trường hợp cơ sở kinh doanh ký hợp đồng vận tải quốc tế cho khách hàng (không phân biệt có phương tiện trực tiếp vận tải hay không có phương tiện), căn cứ theo vận đơn và đồng thời đáp ứng được các điều kiện nêu tại Điều 1 Thông tư số 112/2009/TT-BTC ngày 2/6/2009 của Bộ Tài chính về thuế GTGT (nêu trên) thì hoạt động vận tải quốc tế do cơ sở kinh doanh ký hợp đồng vận tải này được áp dụng thuế suất thuế GTGT là 0%.

Các dịch vụ xuất khẩu, dịch vụ của ngành hàng không, hàng hải nếu đáp ứng các điều kiện quy định tại Thông tư số 129/2008/TT-BTC và Thông tư số 112/2009/TT-BTC của Bộ Tài chính được áp dụng theo mức thuế suất thuế GTGT là 0%, các dịch vụ khác áp dụng theo mức thuế suất thuế GTGT được quy định tại các văn bản pháp luật hiện hành.”

Căn cứ quy định nêu trên, trường hợp Công ty bán vé máy bay chặng quốc tế thì doanh thu từ hoạt động bán vé máy bay chặng quốc tế này được áp dụng thuế suất thuế GTGT là 0% nếu đáp ứng đủ các điều kiện quy định tại Điều 1 Thông tư số 112/2009/TT-BTC của Bộ Tài chính.

Tổng cục Thuế trả lời để Công ty được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |