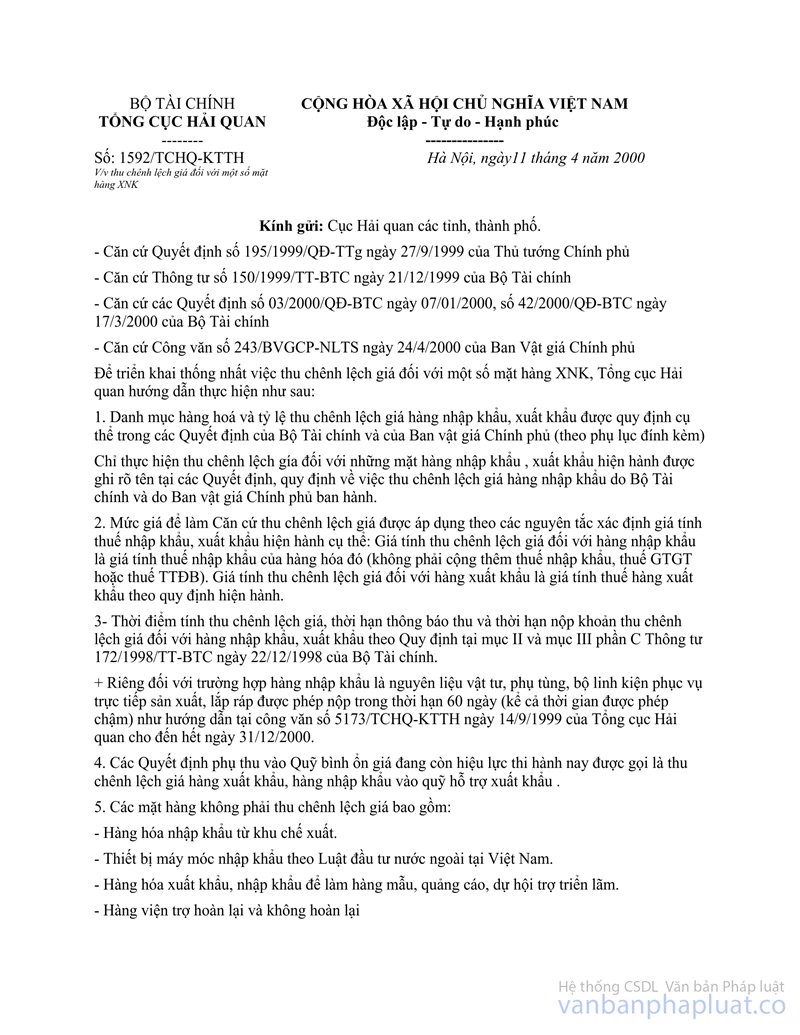

Công văn 1258/TCHQ-KTTT thực hiện thu chênh lệch giá hàng nhập khẩu đã được thay thế bởi Công văn 1592/TCHQ-KTTH thu chênh lệch giá đối với một số mặt hàng XNK và được áp dụng kể từ ngày 11/04/2000.

Nội dung toàn văn Công văn 1258/TCHQ-KTTT thực hiện thu chênh lệch giá hàng nhập khẩu

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1258/TCHQ-KTTT |

Hà Nội, ngày 29 tháng 3 năm 2000 |

CÔNG VĂN

CỦA TỔNG CỤC HẢI QUAN SỐ 1258/TCHQ-KTTT NGÀY 29 THÁNG 3 NĂM 2000 VỀ VIỆC THỰC HIỆN THU CHÊNH LỆCH GIÁĐỐI VỚI HÀNG NHẬP KHẨU

Kính gửi: - Cục Hải quan các tỉnh, thành phố

Căn cứ Quyết định số

195/1999/QĐ-TTg ngày 27/9/1999 của Thủ tướng Chính phủ;

Căn cứ Thông tư số 150/1999/TT/BTC ngày 21/12/1999 của Bộ Tài chính;

Căn cứ các Quyết định số 03/2000/QĐ/BTC ngày 07/01/2000, số 42/2000/QĐ/BTC

ngày 17/3/2000 của Bộ Tài chính;

Để triển khai thống nhất việc thu chênh lệch giá đối với một số mặt hàng nhập

khẩu, Tổng cục Hải quan tạm thời hướng dẫn thực hiện một số điểm như sau:

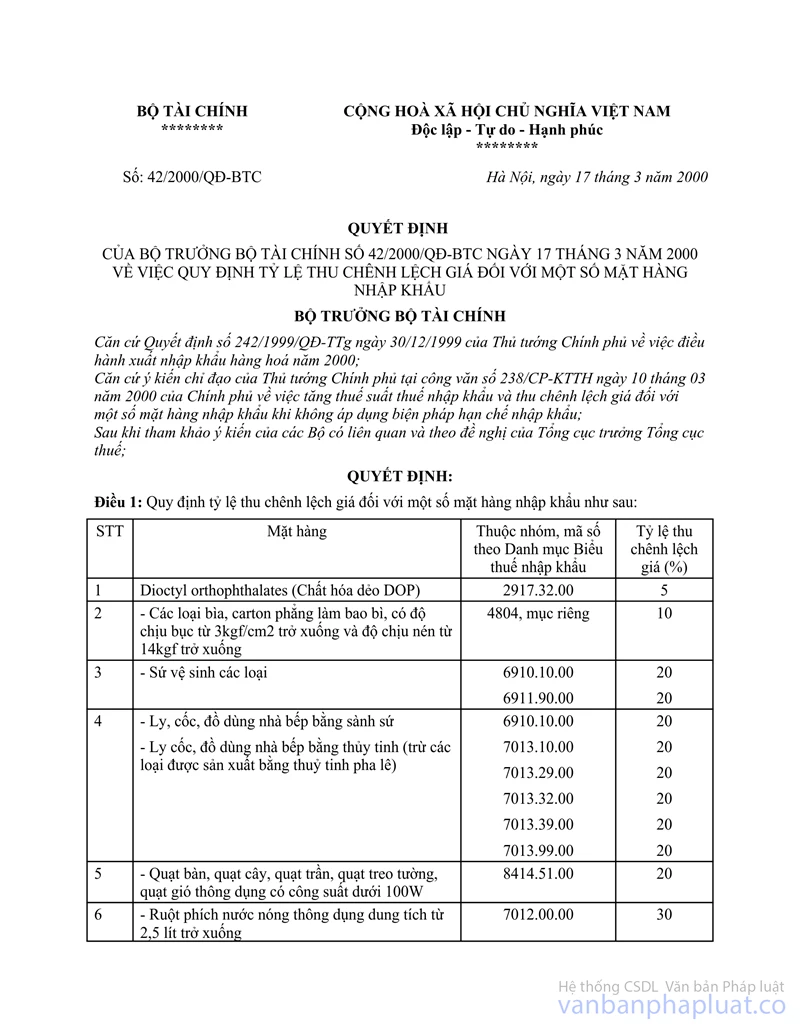

1- Danh mục hàng hoá và tỷ lệ thu chênh lệch giá hàng nhập khẩu được quy định cụ

thể trong các quyết định của Bộ Tài chính và quyết định của Ban Vật giá Chính

phủ (theo phụ lục đính kèm).

Chỉ thực hiện thu chênh lệch giá đối với những mặt hàng nhập khẩu thuộc các nhóm, mã số hàng hoá theo Danh mục biểu thuế nhập khẩu hiện hành được ghi rõ tên tại các quyết định quy định về việc thu chênh lệch giá hàng nhập khẩu do Bộ Tài chính và do Ban Vật giá Chính phủ ban hành.

2- Mức giá để làm căn cứ thu chênh lệch giá được áp dụng theo các nguyên tắc xác định giá tính thuế nhập khẩu hiện hành. Cụ thể, giá tính thu chênh lệch giá đối với hàng hoá nhập khẩu là giá tính thuế nhập khẩu của hàng hoá đó (không phải cộng thêm thuế nhập khẩu, thuế giá trị gia tăng hoặc thuế tiêu thụ đặc biệt).

3- Thời điểm tính, thời hạn thông báo và thời hạn nộp khoản chênh lệch giá hàng nhập khẩu được áp dụng như thời điểm tính thuế, thời hạn thông báo và thời hạn nộp thuế theo quy định tại mục II và mục III, phần C, Thông tư 172/1998/TT/BTC ngày 22/12/1998 của Bộ Tài chính.

Trường hợp hàng nhập khẩu là nguyên liệu, vật tư, phụ tùng, bộ linh kiện phục vụ trực tiếp cho sản xuất, lắp ráp được phép nộp trong thời hạn 60 ngày (kể cả thời gian được phép chậm nộp) như hướng dẫn tại Công văn số 5173/TCHQ-KTTT ngày 14/9/1999 của Tổng cục Hải quan cho đến hết ngày 31/12/2000.

Khi thông báo khoản thu chênh lệch giá đối với hàng nhập khẩu thuộc diện phải thu chênh lệch giá, cơ quan Hải quan tạm thời ghi số tiền phải nộp vào mục "Phụ thu" trong giấy thông báo thuế và ghi rõ là mục "Thu chênh lệch giá".

4- Các mặt hàng không phải thu chênh lệch giá bao gồm: Hàng hoá nhập khẩu từ Khu chế xuất; Thiết bị vật tư hàng hoá nhập khẩu theo Luật Đầu tư nước ngoài tại Việt Nam; Hàng hoá xuất khẩu, nhập khẩu để làm hàng mẫu, quảng cáo, dự hội trợ triển lãm; Hàng viện trợ hoàn lại và không hoàn lại; Hàng là quà biếu, hàng hoá và hành lý của người xuất cảnh, nhập cảnh và các hàng hoá nhập khẩu khác không thuộc Danh mục hàng hoá phải thu chênh lệch giá.

5- Doanh nghiệp có mặt hàng thuộc diện phải thu chênh lệch giá và thuộc các quyết định về thu phụ thu trước đây còn hiệu lực thực hiện việc nộp tiền vào tài khoản của Quỹ hỗ trợ xuất khẩu tại Kho bạc Nhà nước và được hạch toán vào Mục 026, Tiểu mục 01 theo Mục lục Ngân sách hiện hành.

Tổng cục Hải quan thông báo để Cục Hải quan các tỉnh, thành phố biết và thực hiện. Trong quá trình thực hiện nếu có vướng mắc, các đơn vị kịp thời phản ánh về Tổng cục Hải quan (Cục Kiểm tra - Thu thuế XNK) để có hướng dẫn kịp thời.

|

|

Hoả Ngọc Tâm (Đã ký) |

PHỤ LỤC

I - CÁC MẶT HÀNG PHẢI THU PHỤ THU THEO CÁC QUYẾT ĐỊNH CỦA BAN VẬT GIÁ CHÍNH PHỦ ĐANG CÒN HIỆU LỰC

1. Chất hoá dẻo DOP theo Quyết định 07/1999/QĐ-BVGCP ngày 19/01/1999 (*)

2. Phân bón (URE, NPK, DAP) theo Quyết định 62/1998/QĐ-BVGCP ngày 18/7/1998.

3. Thép ống hàn đen và mạ kẽm theo Quyết định số 121/BVGCP-TLSX ngày 29/7/1997

4. Hạt điều thô (xuất khẩu) theo Quyết định 05/BVGCP-BOG ngày 26/01/1995.

5. Thép xây dựng (thép tròn trơn CT3, thép tròn vằn CT5, thép tấm CT3 CT3c các loại) theo Quyết định 404/BVGCP-TLSX ngày 14/5/1994.

II- CÁC MẶT HÀNG PHẢI THU THỤ THU, THU CHÊNH LỆCH GIÁ THEO CÁC QUYẾT ĐỊNH CỦA BỘ TÀI CHÍNH:

1. Bột PVC theo Quyết định 03/2000/QĐ-BTC ngày 07/01/2000.

2. Các mặt hàng nhập khẩu theo Quyết định số 42/2000/QĐ/BTC ngày 17/03/2000.

- Dioctyl orthophthalates (chất hoá dẻo DOP) (*)

- Các loại bìa, carton phẳng làm bao bì

- Ly, cốc, đồ dùng nhà bếp bằng sành sứ

- Ly, cốc, đồ dùng nhà bếp bằng thuỷ tinh (trừ các loại được sản xuất bằng thuỷ tinh pha lê)

- Quạt bàn, quạt cây, quạt trần, quạt treo tường, quạt gió dưới 100W

- Ruột phích nước nóng thông dụng từ 2,5 lít trở xuống

- Phích nước nóng thông dụng từ 2,5 lít trở xuống

(*) Lưu ý: Riêng mặt hàng chất hoá dẻo DOP chỉ thu chênh lệch giá theo quy định tại Quyết định số 42/2000/QĐ-BTC ngày 17/03/2000 của Bộ Tài chính, không thu phụ thu theo Quyết định 07/1999/QĐ-BVGCP ngày 19/01/1999 của Ban Vật giá Chính phủ.