Nội dung toàn văn Công văn 1592/TCHQ-KTTH thu chênh lệch giá đối với một số mặt hàng XNK

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1592/TCHQ-KTTH |

Hà Nội, ngày11 tháng 4 năm 2000 |

Kính gửi: Cục Hải quan các tỉnh, thành phố.

- Căn cứ Quyết định số 195/1999/QĐ-TTg ngày 27/9/1999 của Thủ tướng Chính phủ

- Căn cứ Thông tư số 195/1999/QĐ-TTg">150/1999/TT-BTC ngày 21/12/1999 của Bộ Tài chính

- Căn cứ các Quyết định số 03/2000/QĐ-BTC ngày 07/01/2000, số 42/2000/QĐ-BTC ngày 17/3/2000 của Bộ Tài chính

- Căn cứ Công văn số 243/BVGCP-NLTS ngày 24/4/2000 của Ban Vật giá Chính phủ

Để triển khai thống nhất việc thu chênh lệch giá đối với một số mặt hàng XNK, Tổng cục Hải quan hướng dẫn thực hiện như sau:

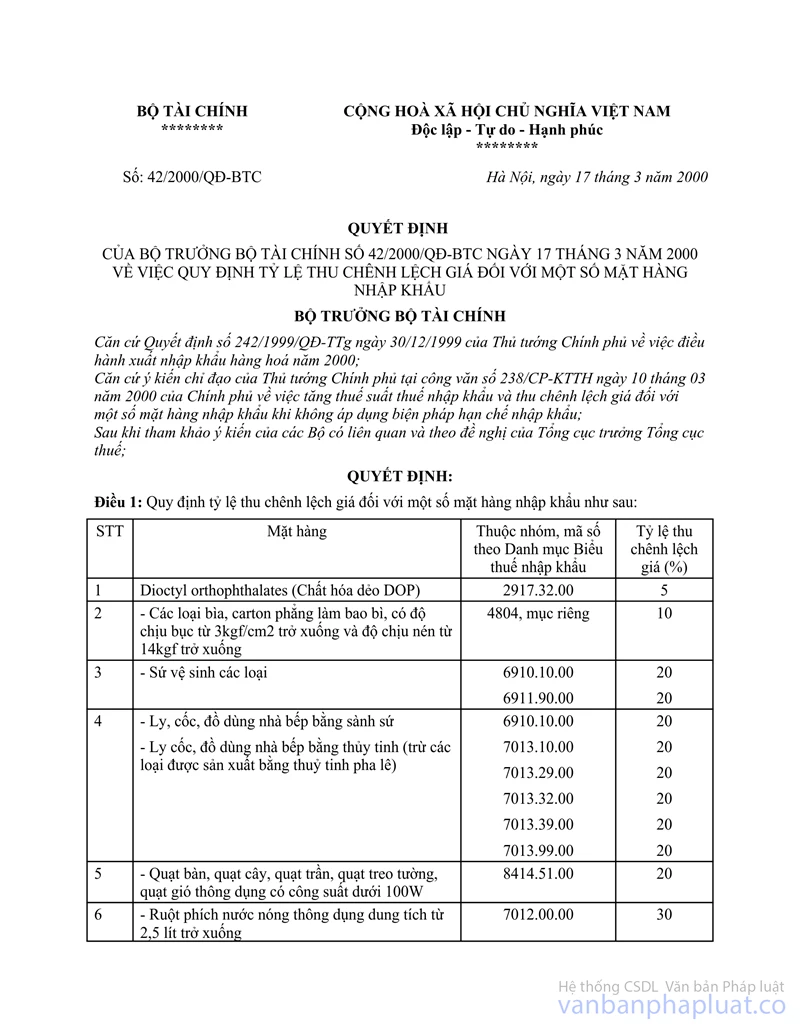

1. Danh mục hàng hoá và tỷ lệ thu chênh lệch giá hàng nhập khẩu, xuất khẩu được quy định cụ thể trong các Quyết định của Bộ Tài chính và của Ban vật giá Chính phủ (theo phụ lục đính kèm)

Chỉ thực hiện thu chênh lệch gía đối với những mặt hàng nhập khẩu , xuất khẩu hiện hành được ghi rõ tên tại các Quyết định, quy định về việc thu chênh lệch giá hàng nhập khẩu do Bộ Tài chính và do Ban vật giá Chính phủ ban hành.

2. Mức giá để làm Căn cứ thu chênh lệch giá được áp dụng theo các nguyên tắc xác định giá tính thuế nhập khẩu, xuất khẩu hiện hành cụ thể: Giá tính thu chênh lệch giá đối với hàng nhập khẩu là giá tính thuế nhập khẩu của hàng hóa đó (không phải cộng thêm thuế nhập khẩu, thuế GTGT hoặc thuế TTĐB). Giá tính thu chênh lệch giá đối với hàng xuất khẩu là giá tính thuế hàng xuất khẩu theo quy định hiện hành.

3- Thời điểm tính thu chênh lệch giá, thời hạn thông báo thu và thời hạn nộp khoản thu chênh lệch giá đối với hàng nhập khẩu, xuất khẩu theo Quy định tại mục II và mục III phần C Thông tư 172/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính.

+ Riêng đối với trường hợp hàng nhập khẩu là nguyên liệu vật tư, phụ tùng, bộ linh kiện phục vụ trực tiếp sản xuất, lắp ráp được phép nộp trong thời hạn 60 ngày (kể cả thời gian được phép chậm) như hướng dẫn tại công văn số 5173/TCHQ-KTTH ngày 14/9/1999 của Tổng cục Hải quan cho đến hết ngày 31/12/2000.

4. Các Quyết định phụ thu vào Quỹ bình ổn giá đang còn hiệu lực thi hành nay được gọi là thu chênh lệch giá hàng xuất khẩu, hàng nhập khẩu vào quỹ hỗ trợ xuất khẩu .

5. Các mặt hàng không phải thu chênh lệch giá bao gồm:

- Hàng hóa nhập khẩu từ khu chế xuất.

- Thiết bị máy móc nhập khẩu theo Luật đầu tư nước ngoài tại Việt Nam.

- Hàng hóa xuất khẩu, nhập khẩu để làm hàng mẫu, quảng cáo, dự hội trợ triển lãm.

- Hàng viện trợ hoàn lại và không hoàn lại

- Hàng là quà biếu, hàng hóa và hành lý của người xuất cảnh, nhập cảnh và các hàng hóa nhập khẩu, xuất khẩu khác không thuộc Danh mục hàng hóa phải thu chênh lệch giá. Hàng được phép nhập khẩu để bán phục vụ khách xuất nhập cảnh tại cửa hàng miễn thuế.

Riêng đối với hàng tạm nhập tái xuất khi nhập khẩu đến thời hạn nộp thuế chưa tái xuất phải tạm thời nộp thuế nhập khẩu thu chênh lệch giá (nếu có) khi có hàng tái xuất sẽ được hoàn lại số thuế nhập khẩu và thu chênh lệch giá đã nộp tương ứng với số hàng thực tái xuất.

6. Doanh nghiệp có mặt hàng thuộc diện phải thu chênh lệch giá và thuộc các quy định về phụ thu trước đây còn hiệu lực thực hiện nộp tiền vào tài khoản của Quỹ hổ trợ xuất khẩu tại Kho bạc Nhà nước và được hạch toán vào mục 026. Tiểu mục 01, chương, loại, khoản theo mục lục Ngân sách Nhà nước hiện hành. Riêng khoản thu chênh lệch giá đối với mặt hàng tạm nhập tái xuất (nếu có), trong khi chờ Bộ Tài chính hướng dẫn, tạm thời nộp vào tài khoản tạm thu của Hải quan mở tại kho bạc Nhà nước. Khi hàng tái xuất, cơ quan Hải quan thực hiện thủ tục hòan lại số thu chênh lệch giá, cơ quan Hải quan mở sổ kế toán theo dõi riêng khoản thu này. Trường hợp xác định hàng hoá tạm nhập tái xuất nhưng không tái xuất tiêu thụ trong nước thì cơ quan Hải quan chuyển số thu chênh lệch giá đã thu vào tài khoản hỗ trợ xuất khẩu.

7. Số dư còn lại đến ngày 12/10/1999 của Quỹ bình ổn vật giá và nguồn phụ thu đối với những mặt hàng đang thực hiện phụ thu vào Quỹ bình ổn giá theo Quyết định 151/TTg ngày 12/1/1993 của Thủ tướng Chính phủ được chuyển vào tài khoản của Quỹ hỗ trợ xuất khẩu.

8. Về sử dụng chứng từ và ghi chép kế toán.

- Thông báo thu chênh lệch giá và ghi số tiền phải nộp vào mục "phụ thu" trong giấy thông báo thu, ghi rõ "thu chênh lệch giá" thay chữ "phụ thu".

- Bộ Tài chính chưa quy định biên lai thu chênh lệch giá vì vậy được sử dụng biên lai CTT 37 "Biên lai phụ thu hàng xuất khẩu nhập khẩu" để thu chênh lệch giá (sửa lại chữ "phụ thu" thay bằng "thu chênh lệch giá").

- Giấy nộp tiền: Sử dụng giấy nộp tiền vào ngân sách Nhà nước Quy định tại Thông tư 12/1999/TT-BTC ngày 01/02/1999 của Bộ Tài chính.

+ Mẫu số 02/TNS: Giấy nộp tiền vào ngân sách bằng tiền mặt.

+ Mẫu số 03/TNS: Giấy nộp tiền vào ngân sách bằng chuyển khoản.

9. Kế toán và báo cáo kế toán thu chênh lệch giá như quy định đối với phụ thu trước đây.

10. Quyết định thu chênh lệch giá có hiệu lực thi hành và áp dụng cho các tờ khai nhập khẩu đã nộp cho cơ quan Hải quan bắt đầu từ ngày1/4/2000.

Tổng cục Hải quan hướng dẫn như trên. Trong quá trình thực hiện, nếu có vướng mắc phản ánh kịp thời về Tổng cục Hải quan (Cục kiểm tra thu thuế XNK) để giải quyết.

Công văn này thay thế Công văn hướng dẫn tạm thời số 1258/TCHQ-KTTT ngày 29/3/2000.

|

|

TL.

TỔNG CỤC TRƯỞNG TỔNG CỤC HẢI QUAN |