Nội dung toàn văn Công văn 12911/BTC-CST 2013 mở rộng chức năng khu chế xuất Tân Thuận

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 12911/BTC-CST |

Hà Nội, ngày 27 tháng 09 năm 2013 |

Kính gửi: Ban Quản lý các khu chế xuất và khu công nghiệp thành phố Hồ Chí Minh

Bộ Tài chính nhận được công văn số 1266/BQL-PQLDN ngày 23/4/2013 của Ban Quản lý các khu chế xuất và khu công nghiệp TP. HCM kiến nghị về việc thực hiện thí điểm mở rộng chức năng khu chế xuất Tân Thuận. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

1. Về kiến nghị cho phép doanh nghiệp chế xuất thực hiện thí điểm mở rộng chức năng để được tiếp tục thực hiện theo như quy định tại Thông tư 75/2005/TT-BTC:

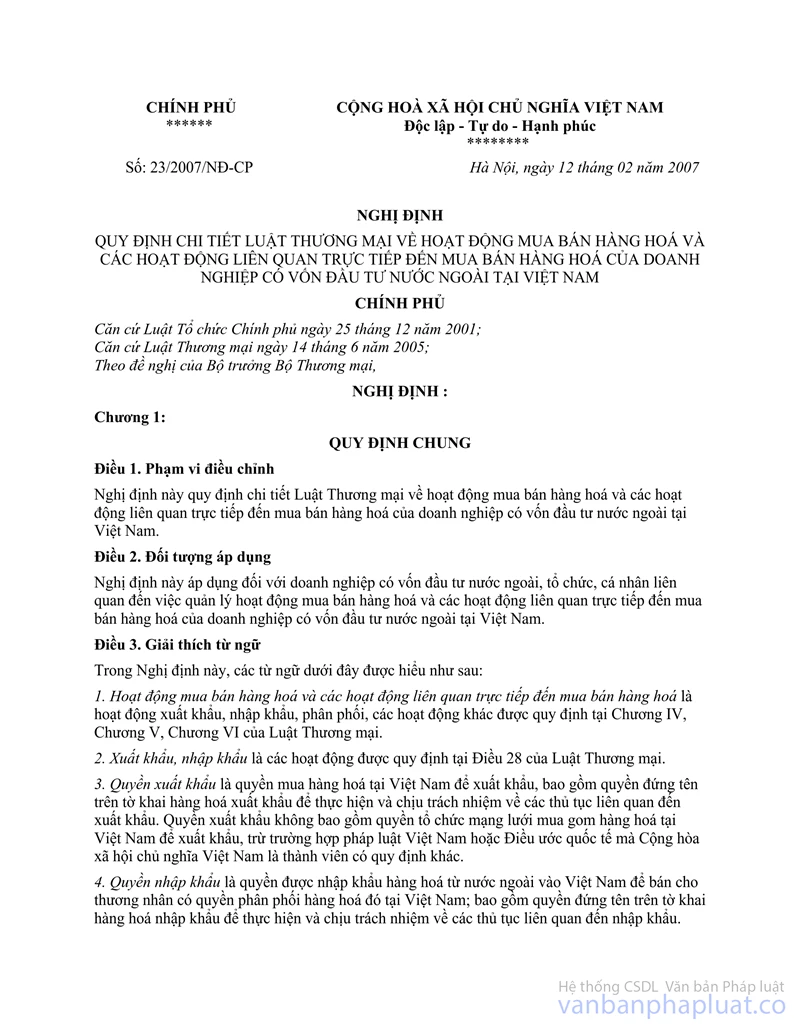

- Về việc thực hiện thí điểm mở rộng chức năng khu chế xuất Tân Thuận: Từ khi Nghị định số 23/2007/NĐ-CP ngày 12/2/2007 của Chính phủ quy định chi tiết Luật Thương mại về hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa của doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam có hiệu lực thì việc thí điểm mở rộng chức năng hoạt động của khu chế xuất Tân Thuận không còn được áp dụng.

- Về việc thực hiện chính sách thuế: Một số quy định về chính sách thuế xuất khẩu, thuế GTGT, thuế TTĐB, thuế TNDN tại Thông tư số 75/2005/TT-BTC không còn phù hợp với pháp luật về thuế hiện hành, cụ thể như: Quy định doanh nghiệp chế xuất mua hàng hóa từ nội địa xuất thẳng ra nước ngoài không qua Khu chế xuất Tân Thuận không phải nộp thuế xuất khẩu, không thuộc đối tượng chịu thuế GTGT. Doanh nghiệp nội địa bán hàng hóa cho doanh nghiệp chế xuất để xuất thẳng ra nước ngoài phải làm thủ tục với Hải quan khu chế xuất Tân Thuận và nộp thuế xuất khẩu (nếu có), được áp dụng mức thuế suất thuế GTGT 0% nêu tại khoản 1.1 mục III Thông tư 75/2005/TT-BTC không phù hợp với quy định về quyền xuất khẩu tại Nghị định số 23/2007/NĐ-CP nên không phù hợp với quy định của Luật thuế GTGT, Luật thuế xuất khẩu, thuế nhập khẩu; Nội dung hướng dẫn của Thông tư số 75/2005/TT-BTC về thuế TTĐB đối với ô tô chở người dưới 24 chỗ không phù hợp với Luật thuế TTĐB hiện hành; Quy định về thuế TNDN không còn phù hợp với quy định của Luật thuế TNDN năm 2008, Luật sửa đổi, bổ sung một số điều của luật thuế TNDN ngày 19/6/2013 và các văn bản hướng dẫn thi hành.

Do đó, kiến nghị cho phép Khu chế xuất Tân Thuận thí điểm mở rộng chức năng để được tiếp tục thực hiện theo như quy định tại Thông tư 75/2005/TT-BTC là không còn phù hợp. Đề nghị Ban Quản lý hướng dẫn các đơn vị liên quan thực hiện theo quy định của pháp luật hiện hành.

2. Về kiến nghị Bộ Tài chính cho phép các doanh nghiệp chế xuất thực hiện quyền kinh doanh xuất khẩu, nhập khẩu theo Luật Thương mại và các văn bản quy phạm pháp luật hướng dẫn liên quan không phải kê khai, nộp thuế nhập khẩu, thuế xuất khẩu, thuế GTGT, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có) vì hàng hóa trong khu chế xuất là đối tượng không chịu thuế GTGT, thuế xuất khẩu, thuế nhập khẩu:

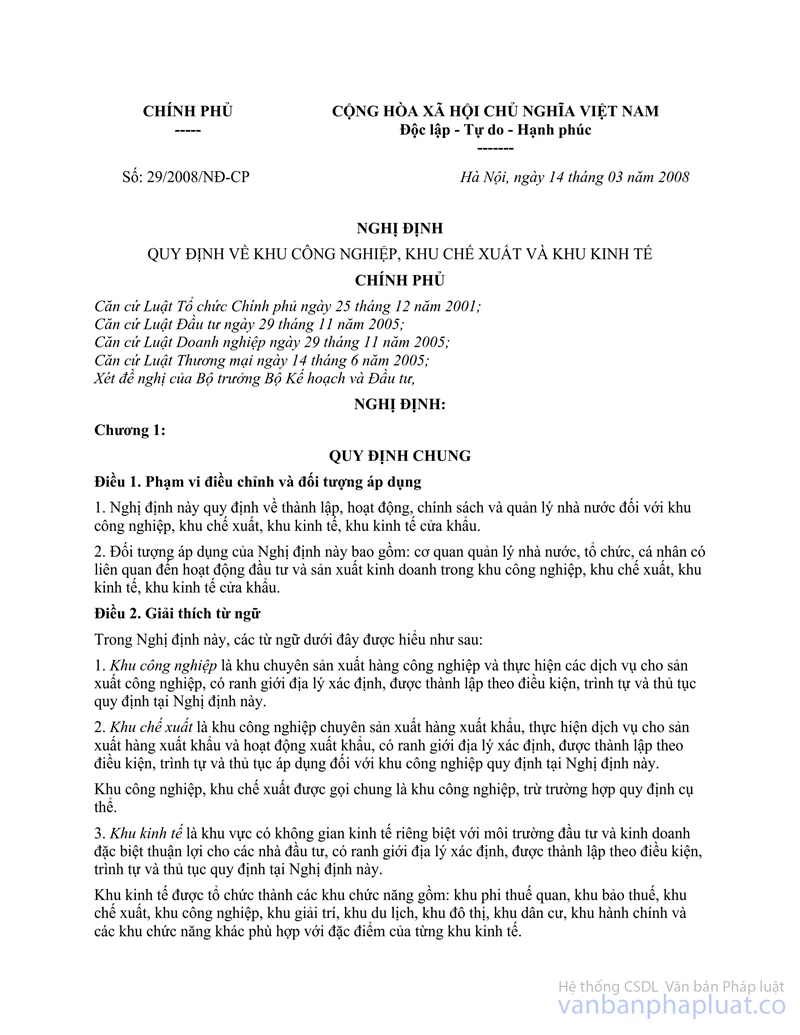

Theo Nghị định số 29/2008/NĐ-CP ngày 14/3/2008 quy định về khu công nghiệp, khu chế xuất và khu kinh tế, doanh nghiệp chế xuất được áp dụng quy định đối với khu phi thuế quan và thực hiện theo quy định của pháp luật thuế có liên quan. Trường hợp doanh nghiệp chế xuất thực hiện quyền xuất khẩu, quyền nhập khẩu theo quy định tại Điều 15 Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật đầu tư và Nghị định số 23/2007/NĐ-CP ngày 12/2/2007 của Chính phủ quy định chi tiết Luật Thương mại (như mua hàng từ nội địa rồi xuất khẩu ra nước ngoài hoặc từ nước ngoài bán vào nội địa) thì các loại hình hoạt động này đều không phục vụ cho việc thực hiện sản xuất của chính doanh nghiệp chế xuất nên phải thực hiện nộp thuế như doanh nghiệp nội địa khi xuất khẩu, nhập khẩu hàng hóa để đảm bảo tính thống nhất và công bằng. Do đó, kiến nghị này của Ban Quản lý là chưa phù hợp.

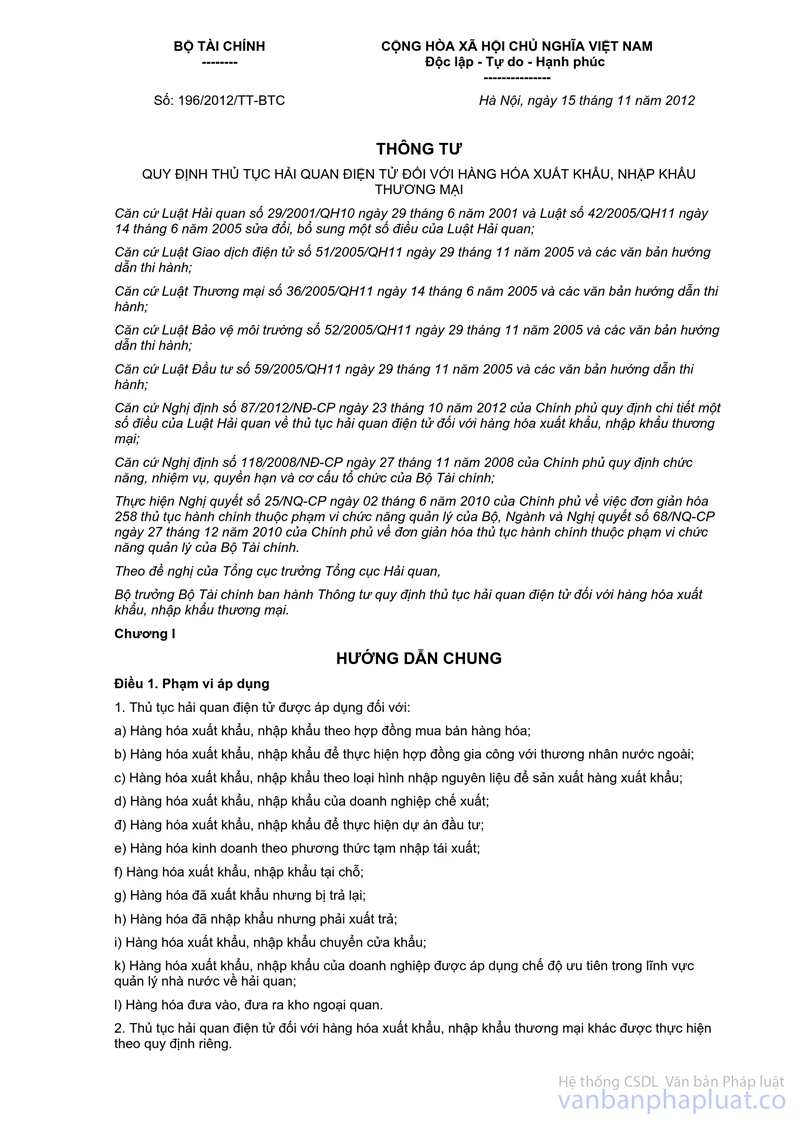

Về vướng mắc mà Ban quản lý phản ánh liên quan đến việc thực hiện quyền nhập khẩu của doanh nghiệp chế xuất khi làm thủ tục hải quan điện tử theo Thông tư số 196/2012/TT-BTC và việc sử dụng hóa đơn GTGT, khấu trừ, hoàn thuế GTGT đối với hoạt động thực hiện quyền xuất, quyền nhập khẩu hàng hóa. Bộ Tài chính ghi nhận kiến nghị của Ban Quản lý để sửa đổi, bổ sung cho phù hợp.

3. Về kiến nghị Bộ Tài chính sớm hướng dẫn để doanh nghiệp chế xuất yên tâm, ổn định hoạt động sản xuất kinh doanh (liên quan đến ý kiến của Bộ Công Thương về quyền xuất khẩu, quyền nhập khẩu hàng hóa của doanh nghiệp có vốn đầu tư nước ngoài, trong đó có doanh nghiệp chế xuất).

Để hướng dẫn thực hiện Nghị định số 23/2007/NĐ-CP Bộ Công Thương đã có Thông tư số 08/2013/TT-BCT ngày 22/4/2013 quy định chi tiết về hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa của doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam, trong đó có doanh nghiệp chế xuất. Ngoài ra, Bộ Công Thương đang soạn thảo Thông tư thay thế Quyết định số 10/2007/QĐ-BCT về lộ trình thực hiện hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa (đang xin ý kiến các Bộ liên quan tại công văn số 7322/BCT-KH ngày 16/8/2013). Vì vậy, đề nghị Ban quản lý kiến nghị với Bộ Công Thương về vấn đề này.

4. Về kiến nghị cho phép Công ty TNHH xuất khẩu đồ gỗ Việt Nam BC và các doanh nghiệp chế xuất khác được mở tờ khai xuất khẩu nước ngoài và nhập khẩu hàng hóa sản xuất trong nước đối với hàng xuất thẳng tại 01 nơi duy nhất là Hải quan cửa khẩu xuất hàng.

Theo Thông tư số 08/2013/TT-BCT ngày 22/4/2013 của Bộ Công Thương và khoản 2 Điều 45 Thông tư số 194/2010/TT-BTC ngày 06/12/2010 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu thì địa điểm làm thủ tục hải quan của doanh nghiệp chế xuất là Chi cục Hải quan quản lý doanh nghiệp chế xuất đó. Vì vậy, đề nghị Ban quản lý hướng dẫn các doanh nghiệp thực hiện theo quy định hiện hành.

Bộ Tài chính trả lời để Ban Quản lý các khu chế xuất và khu công nghiệp thành phố Hồ Chí Minh được biết, tổng hợp báo cáo sơ kết và hướng dẫn các đơn vị liên quan thực hiện./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |