Nội dung toàn văn Công văn 13231/BTC-TCT thuế thu nhập cá nhân cá nhân nước ngoài làm việc tại văn phòng của tổ chức phi chính phủ

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 13231/BTC-TCT |

Hà Nội, ngày 18 tháng 09 năm 2009 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

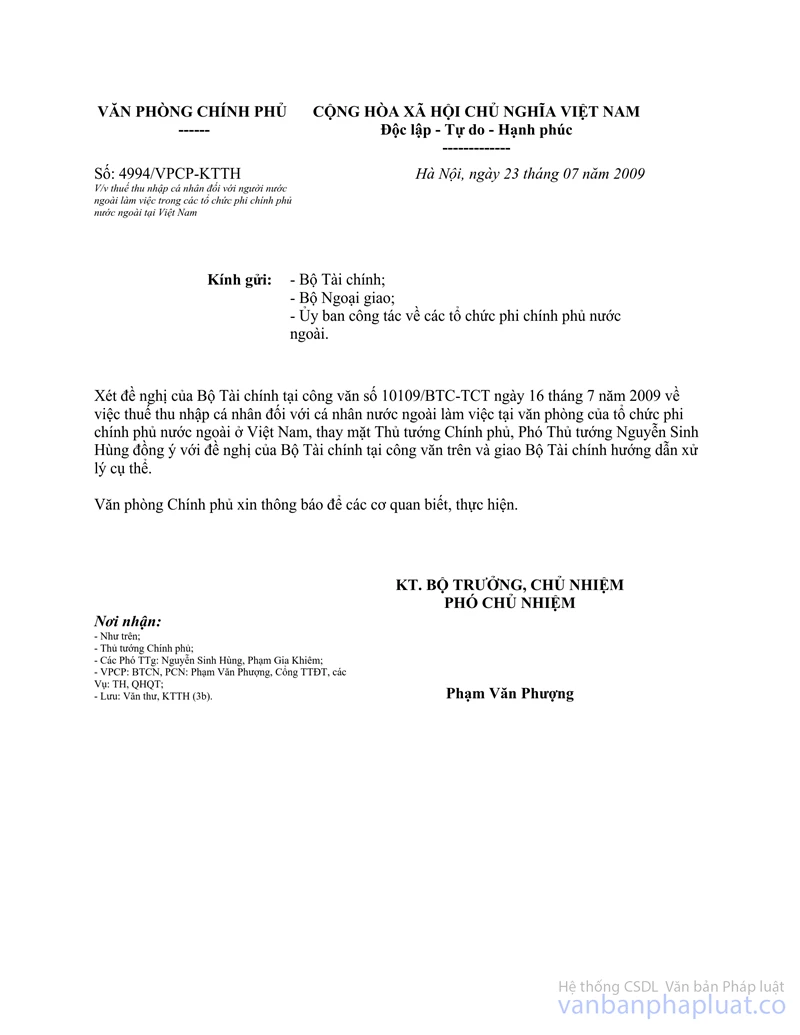

Về nghĩa vụ thuế thu nhập cá nhân (TNCN) của các nhân viên người nước ngoài làm việc tại văn phòng đại diện, văn phòng dự án của các tổ chức phi chính phủ nước ngoài (TCPCPNN) tại Việt Nam, Bộ Tài chính đã có công văn số 10109/BTC-TCT ngày 16/7/2009 báo cáo Thủ tướng Chính phủ. Thực hiện ý kiến chỉ đạo của Thủ tướng Chính phủ tại công văn số 4994/VPVP-KTTH ngày 23/7/2009 của Văn phòng Chính phủ về thuế TNCN đối với người nước ngoài làm việc trong các tổ chức phi chính phủ nước ngoài tại Việt Nam, Bộ Tài chính hướng dẫn như sau:

1. Đối với giai đoạn từ 31/12/2008 trở về trước: Các cá nhân nước ngoài làm việc tại văn phòng đại diện, văn phòng dự án của các TCPCPNN tại Việt Nam được miễn thuế TNCN theo quy định của Pháp lệnh thuế thu nhập cá nhân đối với người có thu nhập cao.

2. Từ ngày 1/1/2009 trở đi: Việc miễn thuế thu nhập cá nhân đối với cá nhân nước ngoài làm việc tại văn phòng đại diện, văn phòng dự án của các TCPCPNN được thực hiện trên cơ sở các cam kết của Chính phủ tại các Điều ước quốc tế ký với các TCPCPNN theo các Điều kiện:

- Tiền lương hoặc phụ cấp có nguồn từ nước ngoài và không trích từ nguồn vốn dự án thực hiện tại Việt Nam.

- Đối tượng được miễn thuế TNCN là người mang quốc tịch nước ngoài (kể cả người mang quốc tịch nước ngoài và quốc tịch Việt Nam).

- Việc miễn thuế có thời hạn trên cơ sở thỏa thuận về thời hạn ký giữa Chính phủ Việt Nam hoặc Ủy ban công tác về các TCPCP nước ngoài (nếu được Chính phủ Việt Nam ủy quyền) với TCPCPNN tại Việt Nam.

Trường hợp các Thỏa thuận giữa Ủy ban công tác về các TCPCP nước ngoài (đã được Chính phủ Việt Nam ủy quyền) ký kết với các TCPCPNN trước ngày 1/1/2009 vẫn còn hiệu lực, trong đó có Điều Khoản miễn thuế TNCN đối với nhân viên nước ngoài thì tiếp tục thực hiện theo Thỏa thuận đó.

3. Hồ sơ, thủ tục thực hiện:

Văn phòng đại diện của các TCPCPNN tại Việt Nam có trách nhiệm nộp danh sách nhân viên nước ngoài được văn phòng tuyển dụng thuộc đối tượng được miễn thuế TNCN theo mẫu quy định tại Phụ lục đính kèm công văn này và Thỏa thuận ký giữa Chính phủ Việt Nam hoặc Ủy ban công tác về các TCPCPNN (nếu được Chính phủ Việt Nam ủy quyền) với TCPCPNN tại Việt Nam cho Cục Thuế tỉnh, thành phố nơi văn phòng đóng trụ sở chậm nhất là ngày 30/11/2009. Đối với văn phòng chấm dứt hoạt động trước ngày 30/11/2009 thì văn phòng phải nộp danh sách các nhân viên được miễn thuế TNCN cho cơ quan thuế không chậm quá ngày chấm dứt hoạt động.

Trường hợp sau ngày 30/11/2009, văn phòng mới hoạt động hoặc văn phòng có tuyển dụng nhân viên mới hoặc chấm dứt hợp đồng thì phải nộp danh sách nhân viên được miễn thuế TNCN cho cơ quan thuế chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động hoặc có phát sinh thay đổi nhân sự.

Trưởng đại diện văn phòng của các TCPCPNN tại Việt Nam chịu trách nhiệm về tính chính xác của danh sách nhân viên thuộc đối tượng được miễn thuế TNCN đã nộp cho cơ quan thuế.

Đề nghị các Cục thuế hướng dẫn các văn phòng đại diện của các TCPCPNN tại Việt Nam thực hiện theo hướng dẫn nêu trên và đôn đốc các văn phòng nộp danh sách đúng thời hạn quy định. Trong quá trình thực hiện, nếu có vướng mắc thì thông báo với Bộ Tài chính (Tổng cục Thuế) để được giải quyết kịp thời./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |

PHỤ LỤC

(Ban hành kèm theo công văn số 13231/BTC-TCT ngày 18/9/2009 của Bộ Tài chính)

|

VĂN

PHÒNG ĐẠI DIỆN CỦA TỔ CHỨC |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: |

…...., ngày …. tháng …. năm … |

Kính gửi: Cục thuế tỉnh, thành phố ……

- Căn cứ công văn số 4994/VPCP-KTTH ngày 23/7/2009 của Văn phòng Chính phủ thông báo ý kiến chỉ đạo của Thủ tướng Chính phủ về thuế thu nhập cá nhân đối với người nước ngoài làm việc trong các tổ chức phi chính phủ nước ngoài tại Việt Nam;

- Thực hiện công văn số ……/BTC-TCT ngày ...../9/2009 của Bộ Tài chính về thuế thu nhập cá nhân đối với cá nhân nước ngoài làm việc tại văn phòng của tổ chức phi chính phủ;

Tên văn phòng đại diện của TCPCPQT …………………………………………….

Xác nhận các cá nhân nước ngoài theo danh sách sau làm việc tại ………………. thuộc đối tượng được miễn thuế thu nhập cá nhân:

|

STT |

Họ và tên |

Chức vụ |

Mã số thuế/ Số hộ chiếu |

Thu nhập được miễn thuế |

Thời gian hợp đồng (từ … đến … ) |

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

5 |

|

|

|

|

|

|

6 |

|

|

|

|

|

|

7 |

|

|

|

|

|

|

.. |

|

|

|

|

|

|

Nơi nhận: |

TÊN

VĂN PHÒNG ĐẠI DIỆN CỦA TỔ CHỨC… |