Nội dung toàn văn Công văn 13571/BTC-CST ưu đãi thuế thu nhập doanh nghiệp đối với hoạt động xây dựng

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

13571/BTC-CST |

Hà Nội, ngày 12 tháng 11 năm 2008 |

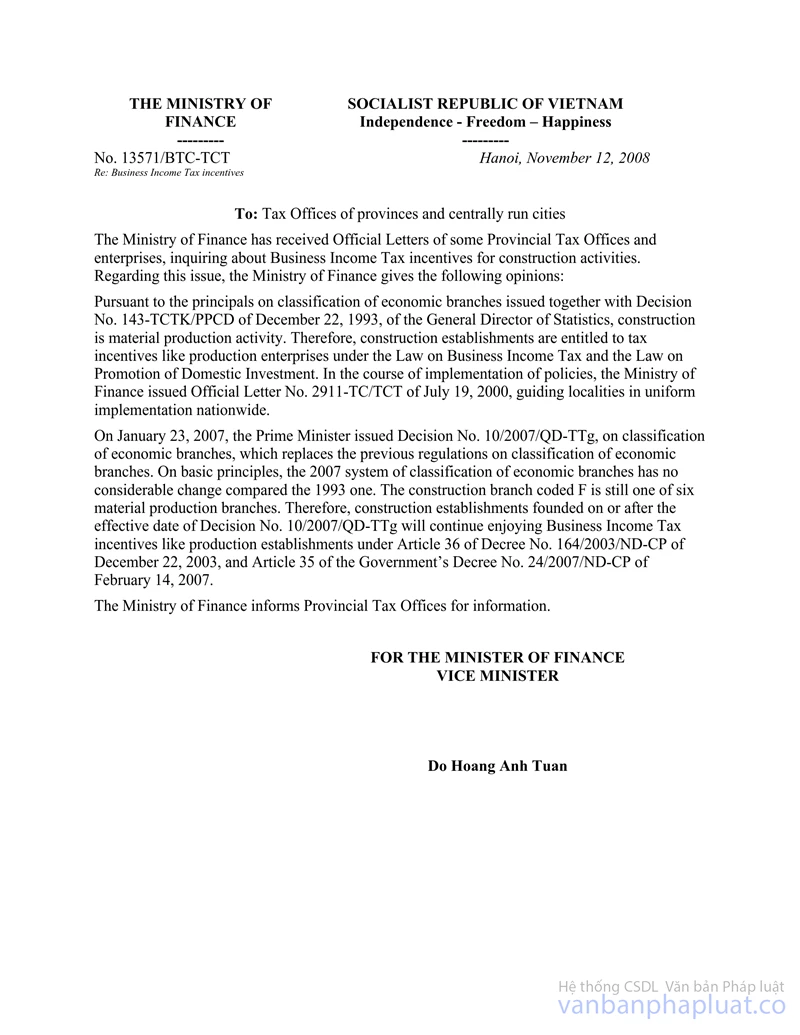

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Bộ Tài chính nhận được công văn của một số Cục thuế và doanh nghiệp hỏi về chính sách ưu đãi thuế thu nhập doanh nghiệp đối với hoạt động xây dựng. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

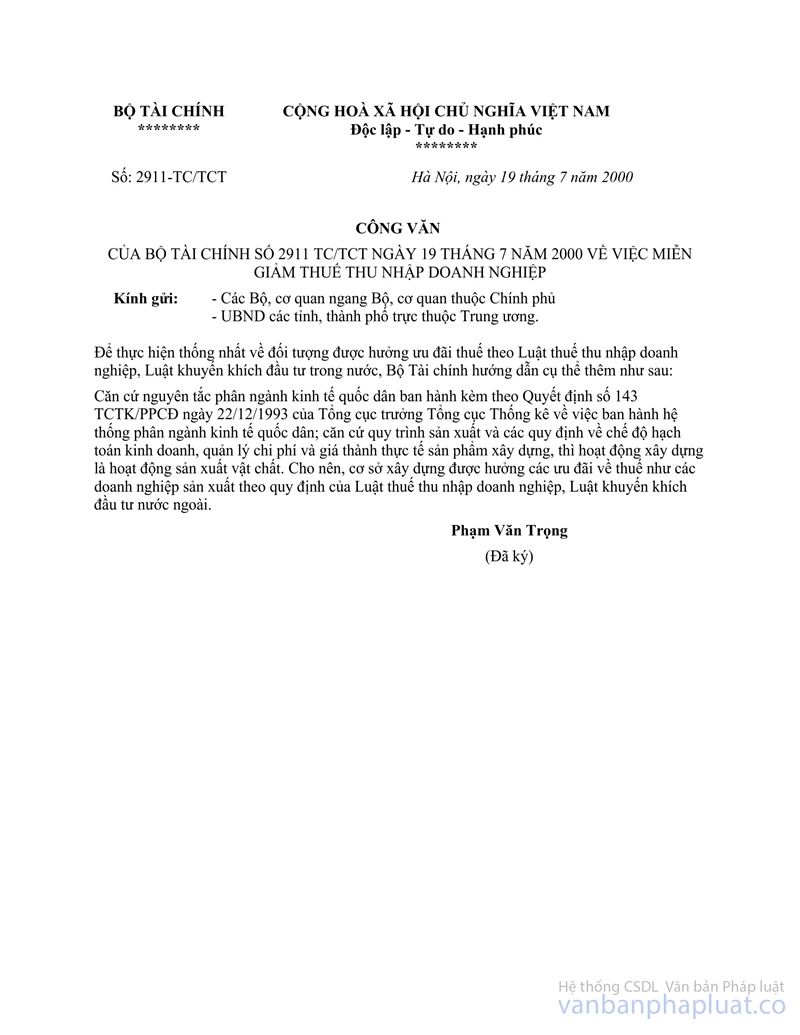

Căn cứ nguyên tắc phân ngành kinh tế quốc dân ban hành kèm theo Quyết định số 143 TCTK/PPCĐ ngày 22/12/1993 của Tổng cục trưởng Tổng cục thống kê thì hoạt động xây dựng là hoạt động sản xuất vật chất, vì vậy cơ sở xây dựng được hưởng các ưu đãi thuế như các doanh nghiệp sản xuất theo quy định của Luật thuế thu nhập doanh nghiệp, Luật khuyến khích đầu tư trong nước. Trong quá trình chỉ đạo thực hiện chính sách, Bộ Tài chính đã có công văn số 2911TC/TCT ngày 19/7/2000 hướng dẫn các địa phương thực hiện thống nhất trong cả nước.

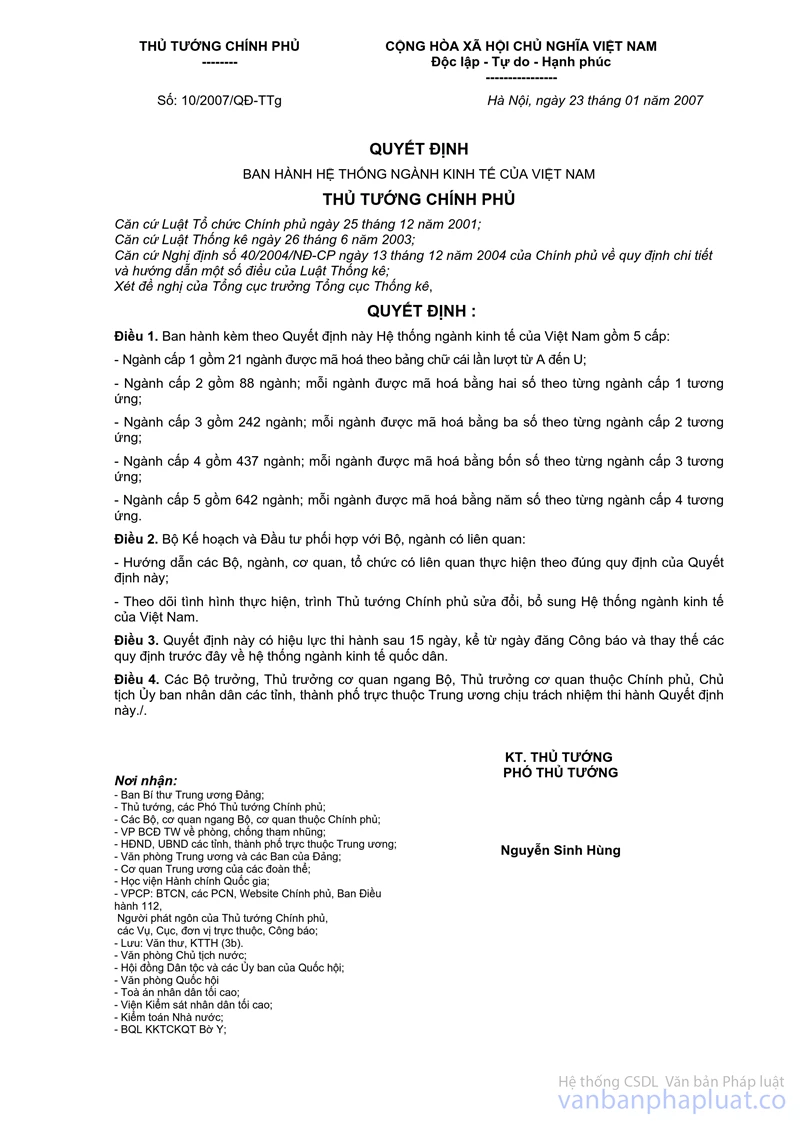

Ngày 23/01/2007, Thủ tướng ban hành Quyết định số 10/2007/QĐ-TTg quy định về phân ngành kinh tế quốc dân, thay thế các quy định trước đây về phân ngành kinh tế quốc dân. Về nguyên tắc cơ bản, Hệ thống phân ngành kinh tế quốc dân 2007 không có gì thay đổi lớn so với Hệ thống phân ngành kinh tế quốc dân 1993, ngành Xây dựng có mã số F vẫn là một trong 6 ngành sản xuất vật chất. Vì vậy cơ sở xây dựng được thành lập từ ngày Quyết định số 10/2007/QĐ-TTg có hiệu lực thi hành tiếp tục được hưởng ưu đãi thuế thu nhập doanh nghiệp như cơ sở sản xuất theo quy định tại Điều 36 Nghị định số 164/2003/NĐ-CP ngày 22/12/2003 và Điều 35 Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ.

Bộ Tài chính thông báo để các Cục thuế được biết./.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |