Nội dung toàn văn Công văn 1357TCT/DNNN xác định số thuế giá trị gia tăng phải nộp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1357 TCT/DNNN |

Hà Nội, ngày 09 tháng 05 năm 2005 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương

Vừa qua, Tổng cục Thuế nhận được phản ánh của một số đơn vị (kê khai, nộp thuế GTGT theo phương pháp khấu trừ) về việc cơ quan Thuế ra Quyết định truy thu thuế GTGT đối với cả trường hợp số thuế GTGT phải nộp (sau kiểm tra) là số âm (tức số thuế GTGT đầu ra nhỏ hơn số thuế GTGT đầu vào). Cụ thể như sau:

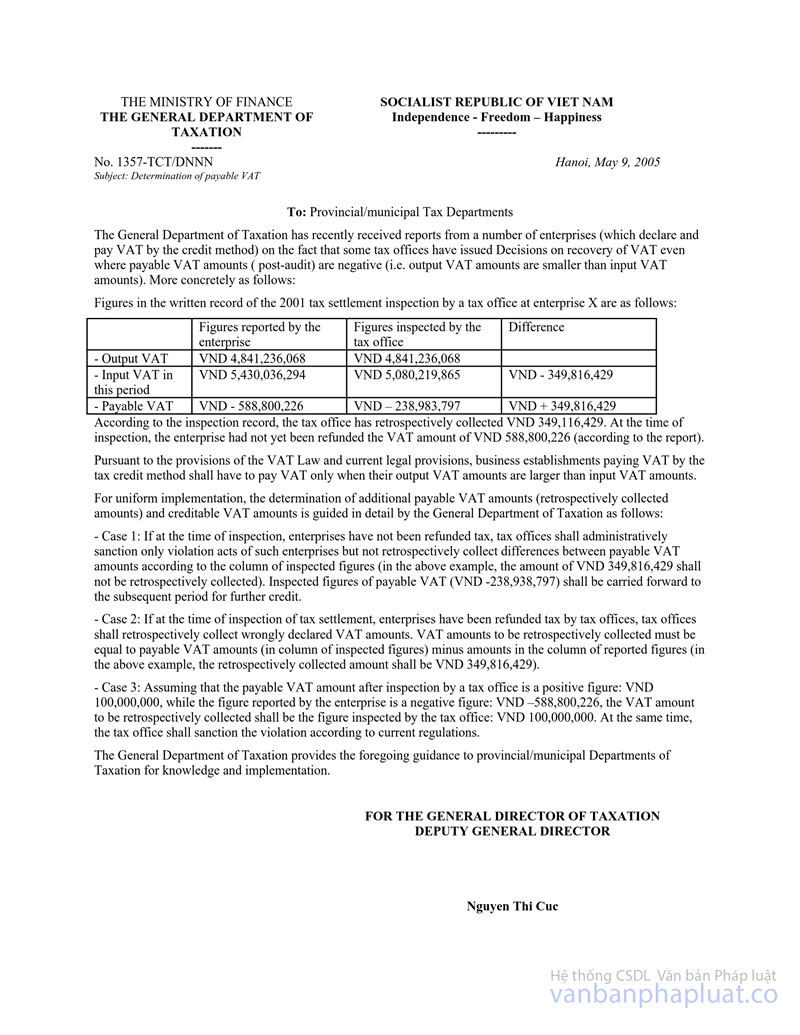

Số liệu của biên bản thanh tra quyết toán thuế năm 2001 của cơ quan Thuế tại doanh nghiệp X:

|

|

Số báo cáo của doanh nghiệp |

Số kiểm tra của cơ quan Thuế |

Chênh lệch |

|

- Thuế GTGT đầu ra |

4.841.236.068đ |

4.841.236.068đ |

|

|

- Thuế GTGT đầu vào kỳ này |

5.430.036.294đ |

5.080.219.865đ |

-349.816.429đ |

|

- Thuế GTGT phải nộp |

-588.800.226đ |

-238.983.797đ |

+349.816.429đ |

Theo biên bản kiểm tra, Cục thuế đã xử lý truy thu 349.116.429đ. Tại thời điểm kiểm tra đơn vị chưa được giải quyết hoàn thuế GTGT là 588.800.226đ (theo số báo cáo).

Căn cứ quy định tại Luật thuế GTGT và các văn bản pháp quy hiện hành, thì: cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế chỉ phải nộp thuế GTGT khi thuế GTGT đầu ra lớn hơn thuế GTGT đầu vào.

Để thực hiện thống nhất, việc xác định số thuế GTGT phải nộp tăng thêm (truy thu), số thuế GTGT được khấu trừ, Tổng cục Thuế hướng dẫn cụ thể như sau:

- Trường hợp 1: Nếu tại thời điểm thanh tra, kiểm tra đơn vị chưa được xử lý cho hoàn thuế thì cơ quan Thuế chỉ thực hiện xử phạt vi phạm hành chính đối với hành vi vi phạm của doanh nghiệp mà không truy thu theo số chênh lệch giữa số thuế GTGT phải nộp theo cột số kiểm tra (theo ví dụ trên, không truy thu 349.816.429đ). Cột số kiểm tra thuế GTGT phải nộp (-238.938.797đ) sẽ được chuyển sang kỳ sau khấu trừ tiếp.

- Trường hợp 2: Nếu tại thời điểm thanh tra, kiểm tra quyết toán thuế doanh nghiệp đã được cơ quan Thuế giải quyết hoàn thuế, thì cơ quan Thuế thực hiện truy thu số thuế GTGT kê khai chưa đúng. Số thuế GTGT phải truy thu bằng số thuế GTGT phải nộp (cột kiểm tra) trừ đi cột báo cáo (theo ví dụ trên, số truy thu sẽ là 349.816.429đ).

- Trường hợp 3: Giả định số thuế GTGT phải nộp sau kiểm tra của cơ quan Thuế là số dương: 100.000.000đ, số báo cáo của doanh nghiệp là số âm: -588.800.226đ, số thuế GTGT bị truy thu là số kiểm tra của cơ quan Thuế: 100.000.000đ. Đồng thời cơ quan Thuế phải thực hiện xử phạt theo quy định hiện hành.

Tổng cục Thuế có ý kiến để Cục thuế các tỉnh, thành phố trực thuộc Trung ương được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |