Nội dung toàn văn Công văn 1363/TCHQ-KTTT xử lý thời hạn ân hạn thuế nhập khẩu các lô hàng nhập kinh doanh và nhập nguyên liệu để sản xuất hàng xuất khẩu của Công ty

|

TỔNG

CỤC HẢI QUAN |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1363/TCHQ-KTTT |

Hà Nội, ngày 03 tháng 04 năm 2006 |

Kính gửi: Các cục hải quan tỉnh, thành phố

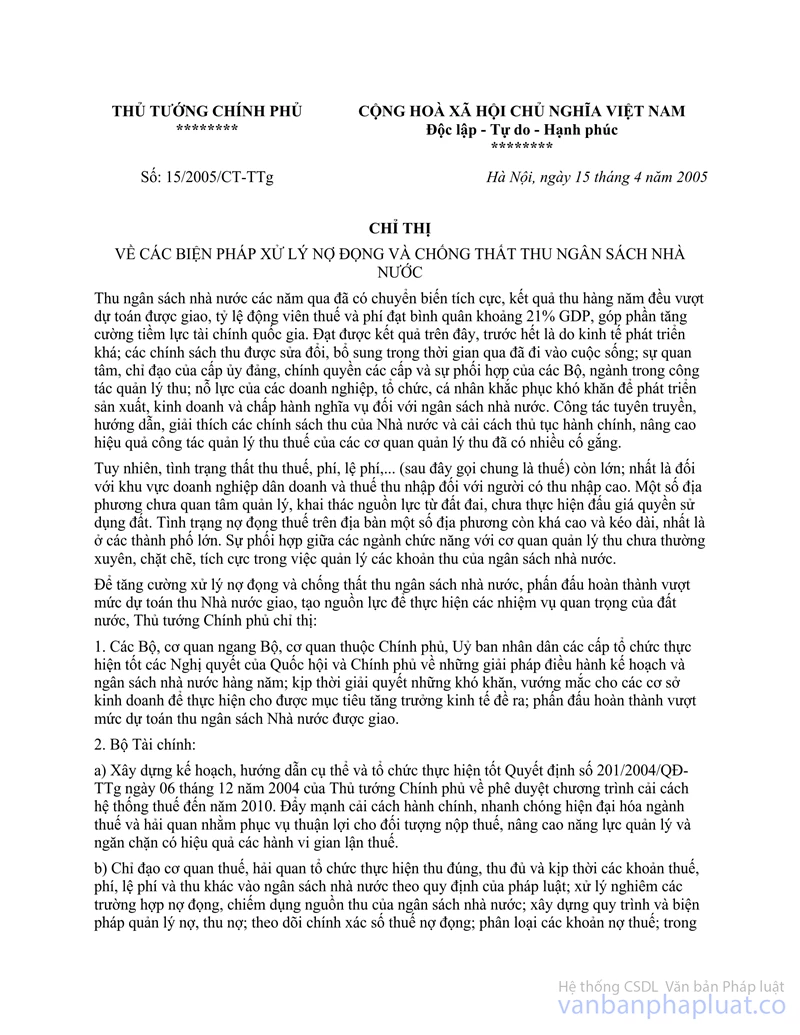

Thực hiện Chỉ thị số 15/2005/CT-TTg ngày 15/4/2005 của Thủ tướng Chính phủ về “Xử lý nợ đọng và chống thất thu ngân sách nhà nước”; Thời gian qua, Tổng cục Hải quan đã ban hành một số văn bản chỉ đạo và hướng dẫn các Cục Hải quan tỉnh, thành phố tổ chức theo dõi, đôn đốc và xử lý nợ đọng thuế nhằm chống thất thu cho ngân sách nhà nước. Tuy nhiên, số nợ thuế không những không giảm mà còn có chiều hướng gia tăng. Ngoài các yếu tố khách quan làm số nợ thuế tăng như: Số doanh nghiệp tham gia hoạt động XNK tăng, Chính sách, chế độ về thuế chưa theo kịp hoạt động XNK; Ý thức chấp hành pháp luật về thuế của nhiều doanh nghiệp còn thấp… thì nguyên nhân chủ quan làm tăng số nợ thuế là do công tác theo dõi, quản lý và xử lý nợ thuế tại một số đơn vị thực hiện chưa nghiêm túc. Vì vậy, để việc triển khai thực hiện Chỉ thị của Thủ tướng có hiệu quả, Tổng cục yêu cầu các đơn vị thực hiện nghiêm túc các biện pháp sau đây:

I/ ĐỐI VỚI CÁC KHOẢN NỢ THUẾ CHUYÊN THU:

1/ Các Khoản nợ của doanh nghiệp giải thể, phá sản:

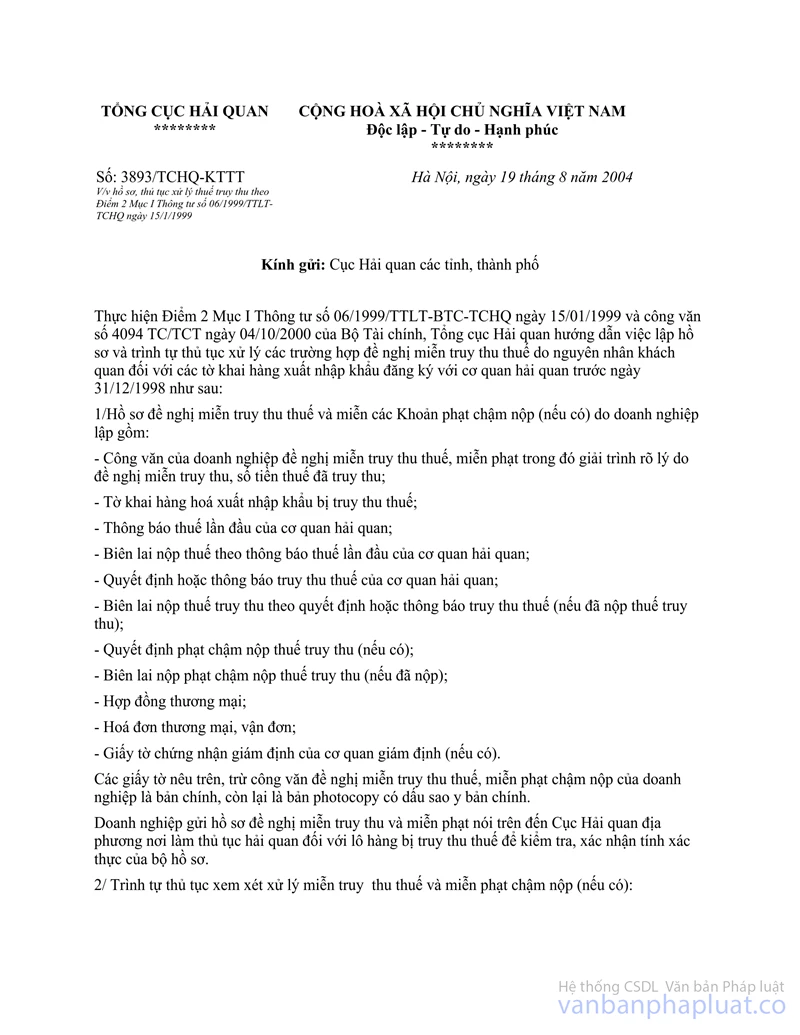

- Kiểm tra, rà soát các Khoản nợ trường hợp nào thuộc đối tượng xóa nợ theo quy định tại Nghị định 69/2002/NĐ-CP ngày 02/7/2002 của Chính phủ, Thông tư liên tịch số 06/1999/TTLT-BTC-QCHQ ngày 15/01/1999, Thông tư 32/2002/TT-BTC ngày 10/4/2002 của Bộ Tài chính nhưng chưa gửi hồ sơ về Tổng cục hoặc hồ sơ đã gửi về Tổng cục nhưng chưa thực hiện đúng yêu cầu tại công văn số 3023/TCHQ-KTTT ngày 30/6/2004 và 3893/TCHQ-KTTT ngày 19/8/2004 của Tổng cục thì yêu cầu hoàn tất hồ sơ, thủ tục theo trình tự chuyển về Tổng cục.

- Các trường hợp không đủ Điều kiện xóa nợ theo quy định thì áp dụng các biện pháp và trình tự thu hồi nợ của pháp luật về giải thể, phá sản.

Các công việc này yêu cầu các đơn vị phải thực hiện xong trước 30/6/2006.

2/ Các Khoản nợ của các doanh nghiệp thuộc đối tượng quy định tại Điểm 1, 2, 3 Mục IV Thông tư 32/2002/TT-BTC ngày 10/4/2002:

- Kiểm tra, rà soát các Khoản nợ thuộc đối tượng xóa nợ theo quy định tại Thông tư liên tịch số 06/1999/TTLT-BTC-TCHQ ngày 15/01/1999, Thông tư 32/2002/TT-BTC ngày 10/4/2002 của Bộ Tài chính nhưng chưa gửi hồ sơ về Tổng cục thì yêu cầu doanh nghiệp hoàn tất hồ sơ, thủ tục theo trình tự chuyển về Tổng cục trước 30/6/2006/

- Các trường hợp không đủ Điều kiện xóa nợ theo quy địnht hì có văn bản yêu cầu doanh nghiệp phải nộp đủ nợ thuế. Sau 01 tháng kể từ ngày thông báo, nếu doanh nghiệp không đến nộp thuế thì áp dụng các biện pháp thu hồi nợ như đối với các Khoản nợ chây ỳ.

3/ Các Khoản nợ chờ ghi thu, ghi chỉ, xét miễn:

Yêu cầu các đơn vị theo dõi chặt chẽ, thường xuyên có văn bản nhắc nhở doanh nghiệp tích cực hoàn tất thủ tục để giải quyết nợ thuế.

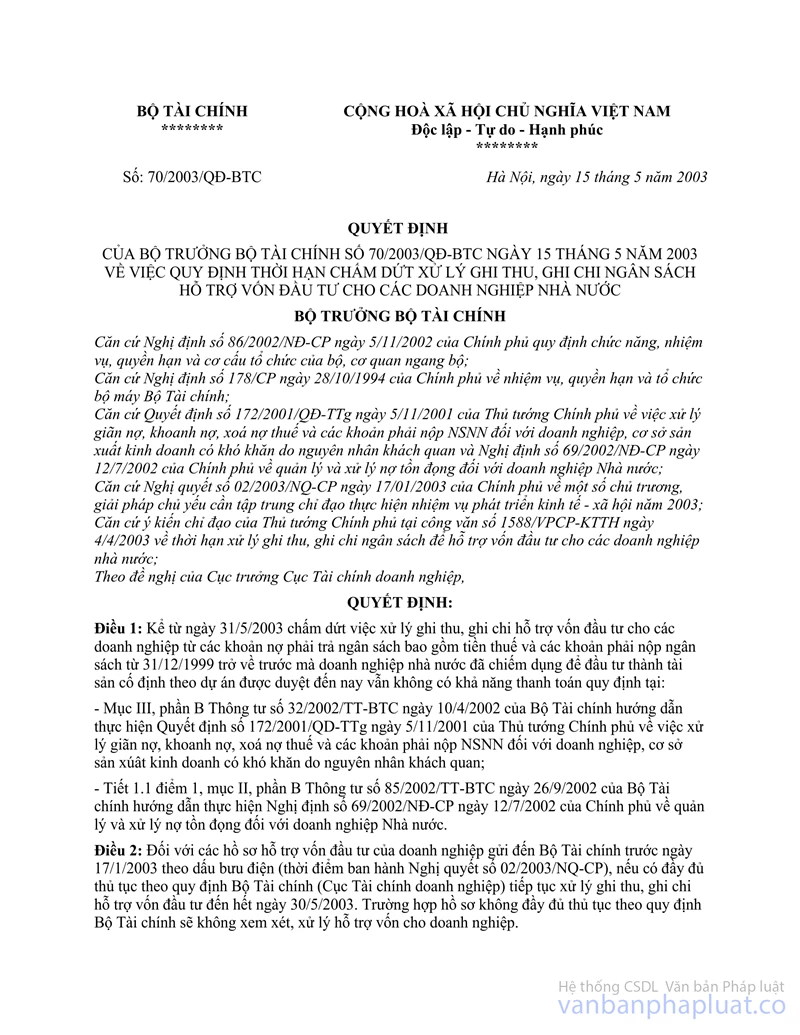

Đối với các Khoản nợ không được ghi thu, ghi chi theo Quyết định số 70/2003/QĐ-BTC ngày 15/5/2003 của Bộ Tài chính thì có văn bản yêu cầu doanh nghiệp khẩn trương nộp thuế. Nếu sau 10 ngày doanh nghiệp không đến nộp thuế thì áp dụng các biện pháp thu hồi nợ như đối với các Khoản nợ chây ỳ.

4/ Các Khoản nợ được khoanh, được giãn:

Phải theo dõi chặt chẽ, trước khi hết thời gian khoan nợ, giãn nợ 5 ngày phải có văn bản nhắc nhở doanh nghiệp nộp thuế ngay khi hết thời hạn được khoanh, được giãn nợ thuế. Trường hợp hết thời hạn được khoanh, được giãn mà doanh nghiệp không nộp thuế thì áp dụng các biện pháp thu hồi nợ như đối với các Khoản nợ chây ỳ.

5/ Các Khoản nợ của doanh nghiệp không tìm thấy địa chỉ:

Tiếp tục rà soát danh sách các doanh nghiệp không tìm thấy địa chỉ, liên hệ với chính quyền địa phương (nơi doanh nghiệp đăng ký địa chỉ kinh doanh) và cơ quan cấp giấy phép kinh doanh cho doanh nghiệp để tìm địa chỉ hiện tại của doanh nghiệp:

- Trường hợp tìm thấy địa chỉ doanh nghiệp và doanh nghiệp đang còn hoạt động thì tiến hành lập biên bản và yêu cầu doanh nghiệp cam kết thanh Khoản số nợ thuế (theo hướng dẫn tại CV số 4028 TCHQ/KTTT ngày 03/10/2005).

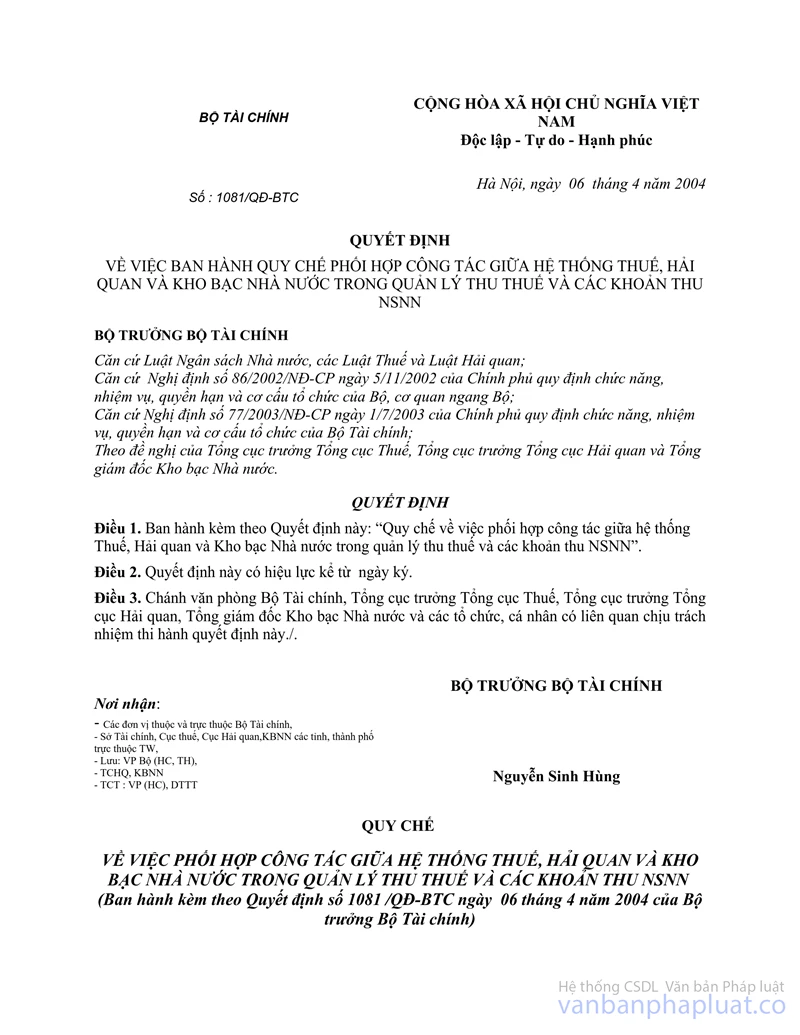

- Trường hợp chưa tìm được địa chỉ thì thông báo lên các phương tiện thông tin đại chúng danh sách các doanh nghiệp không tìm thấy địa chỉ, đưa ra thời hạn yêu cầu doanh nghiệp đến thanh Khoản nợ thuế đồng thời trao đổi (bằng văn bản) với cơ quan thuế nơi doanh nghiệp đăng ký hoạt động kinh doanh (theo Quyết định số 1081/QĐ-BTC ngày 06/4/2004 của Bộ Tài chính về việc ban hành quy chế phối hợp giữa 03 ngành Thuế - Hải quan - Kho bạc) và ngân hàng nơi doanh nghiệp mở tài Khoản (theo Thông tư liên tịch số 01/2006/TTLT-BTC-NHNN ngày 04/01/2006 giữa Bộ Tài chính và Ngân hàng Nhà nước) để xác định chính xác địa chỉ của doanh nghiệp.

Trường hợp doanh nghiệp không thuộc địa bàn Cục Hải quan quản lý thì lập danh sách gửi Cục Hải quan liên quan (theo hướng dẫn tại CV số 4028 TCHQ/KTTT ngày 03/10/2005).

Nếu sau khi làm đầy đủ các thủ tục xác minh mà vẫn không tìm thấy địa chỉ của doanh nghiệp thì chuyển hồ sơ theo các tiêu chí như gửi Cục hải quan liên quan nêu trên, và xác nhận của các cơ quan liên quan sang cơ quan công an đề nghị xử lý theo quy định của pháp luật.

Vào ngày 10 hàng tháng các Cục Hải quan tỉnh, thành phố phối hợp với Phòng Cảnh sát Điều tra tội phạm về trật tự quản lý kinh tế và chức vụ - Công an tỉnh, thành phố đánh giá, tổng hợp tình hình phối hợp Điều tra xác minh, các biện pháp đã thực hiện và kết quả thu đòi nợ thuế trong tháng; Báo cáo nhanh về Tổng cục theo số Fax 04 8723856 để tổng hợp, giao ban với Tổng cục Cảnh sát.

6/ Các Khoản nợ do vướng mắc về chính sách như: truy thu theo tỷ lệ NĐH xe máy, truy thu do vi phạm chính sách thuế…

6.1. Đối với các doanh nghiệp nợ thuế truy thu theo tỷ lệ NĐH xe máy năm 2001;

- Thực hiện theo quy định tại Điểm 3 công văn số 4028/BTC-TCHQ ngày 28/3/2006 của Bộ Tài chính. Đối với các doanh nghiệp có kế hoạch trả nợ thuế theo công văn 4028/BTC-TCHQ ngày 28/3/2006 của Bộ Tài chính yêu cầu các đơn vị báo cáo về Tổng cục.

- Trường hợp không đáp ứng đầy đủ các Điều kiện quy định tại Điểm 3 công văn số 4028/BTC-TCHQ ngày 28/3/2006 của Bộ Tài chính thì áp dụng biện pháp cưỡng chế không cho làm thủ tục nhập khẩu hàng hóa. Nếu sau nhiều lần đôn đốc, nhắc nhở (bằng văn bản) mà doanh nghiệp không đăng ký kế hoạch trả nợ thuế hoặc không thực hiện nộp thuế theo kế hoạch đã đăng ký thì áp dụng các biện pháp thu hồi nợ như Điểm 7.1.

6.2. Đối với các doanh nghiệp nợ thuế truy thu do vi phạm chính sách thuế:

- Các trường hợp đã đăng ký kế hoạch nộp thuế truy thu: đôn đốc (bằng văn bản) các doanh nghiệp thực hiện đúng kế hoạch đã đăng ký, nếu doanh nghiệp nào không thực hiện đúng cam kết thì thông báo thực hiện cưỡng chế ngay và áp dụng các biện pháp thu hồi nợ như trường hợp doanh nghiệp chây ỳ không đăng ký kế hoạch nộp thuế truy thu dưới đây.

- Các trường hợp chưa đăng ký kế hoạch nộp thuế truy thu: có văn bản mời doanh nghiệp đến đăng ký kế hoạch nộp. Sau 20 ngày kể từ ngày thông báo cho doanh nghiệp, nếu doanh nghiệp không đến hoặc chây ỳ không đăng ký kế hoạch nộp thuế truy thu thì thực hiện cưỡng chế không cho làm thủ tục Hải quan đồng thời áp dụng các biện pháp thu hồi nợ thuế như Điểm 7.1

7/ Các Khoản nợ chây ỳ (Nợ quá hạn 90 ngày):

Thông báo bằng văn bản cho doanh nghiệp biết ít nhất là 03 ngày trước khi hết hạn cưỡng chế. Nếu đến hạn cưỡng chế doanh nghiệp không đến nộp thuế thì ngoài biện pháp cưỡng chế không cho làm thủ tục nhập khẩu hàng hóa, cơ quan Hải quan có văn bản mời các doanh nghiệp đến làm việc và yêu cầu có cam kết trả nợ cụ thể theo từng tháng. Sau 20 ngày kể từ ngày thông báo cho doanh nghiệp, nếu:

7.1. Doanh nghiệp không đến làm việc, không có cam kết trả nợ thì xử lý theo trình tự sau:

+ Thông báo lên phương tiện thông tin đại chúng, niêm yết công khai danh sách tại các chi cục;

+ Phối hợp với ngân hàng để trích tiền từ tài Khoản của doanh nghiệp;

+ Phối hợp với cơ quan thuế nơi doanh nghiệp đăng ký hoạt động kinh doanh trích nộp ngân sách các Khoản nợ được hoàn trả vào số nợ thuế, tiền phạt còn thiếu;

+ Sau khi thực hiện các biện pháp trên không hiệu quả, yêu cầu chuyển cơ quan công an xử lý theo quy định của pháp luật.

7.2. Doanh nghiệp đến làm việc có cam kết trả nợ thuế nhưng không thực hiện đúng lịch trả nợ đã cam kết thì thực hiện các biện pháp thu hồi nợ như doanh nghiệp không có cam kết trả nợ thuế nêu trên.

8/ Các Khoản nợ quá hạn bình thường (nợ chưa quá 90 ngày): thường xuyên đôn đốc và hướng dẫn, động viên doanh nghiệp nộp thuế để được hưởng ân hạn thuế cho các lô hàng sau.

9/ Các Khoản thuế trong thời gian ân hạn: trước khi hết hạn thuế 10 ngày, 05 ngày cơ quan Hải quan có văn bản hoặc điện thoại thông báo cho doanh nghiệp về thời hạn phải nộp thuế.

II/ ĐỐI VỚI CÁC KHOẢN NỢ THUẾ TẠM THU:

1/ Các Khoản nợ tạm thu do thiếu chứng từ không thanh Khoản được:

Kiểm tra, rà soát các trường hợp chưa thanh Khoản, nếu trường hợp nào đáng ứng đủ các quy định hiện hành hoặc đã có hướng dẫn của Tổng cục thì làm thủ tục thanh Khoản ngay cho doanh nghiệp.

Đối với các trường hợp còn thiếu chứng từ chưa thanh Khoản được, có văn bản mời doanh nghiệp đến làm việc để xác định rõ loại chứng từ còn thiếu doanh nghiệp chưa xuất trình được trong bộ hồ sơ xin thanh Khoản:

- Đối với trường hợp chứng từ thanh toán qua ngân hàng: thực hiện theo hướng dẫn tại Thông tư 113/2005/TT-BTC công văn số 697/TCHQ-KTTT ngày 22/2/2006 và các văn bản xử lý vướng mắc khi thực hiện Luật thuế xuất khẩu, thuế nhập khẩu mới từ 01/01/2006 của Tổng cục.

- Đối với các loại chứng từ còn thiếu khác doanh nghiệp không xuất trình được do bị mất hay thất lạc:

+ Nếu cơ quan Hải quan còn lưu giữ thì photo sao y bản chính và tiến hành thanh Khoản cho doanh nghiệp theo quy định.

+ Nếu cơ quan Hải quan không lưu giữ thì yêu cầu doanh nghiệp xuất trình các chứng từ liên quan đến lô hàng làm cơ sở đề xuất báo cáo Cục. Trường hợp vượt quá thẩm quyền của Cục thì phân loại các dạng vướng mắc, lập hồ sơ và đề xuất hướng giải quyết báo cáo lên Tổng cục. Trên cơ sở hồ sơ, báo cáo của Cục, Tổng cục xem xét nếu trường hợp nào giải quyết được thì thông báo cho Cục Hải quan làm thủ tục thanh Khoản cho doanh nghiệp, trường hợp nào không giải quyết được thì yêu cầu Cục Hải quan phải thu đủ số thuế doanh nghiệp còn thiếu.

Các công việc này, yêu cầu các đơn vị phải triển khai thực hiện ngay, trước ngày 30/6/2006 về cơ bản phải tổng hợp xong các vướng mắc để gửi về Tổng cục.

2/ Các Khoản nợ tạm thu do doanh nghiệp không đến thanh Khoản:

- Đối với các trường hợp hàng nhập sản xuất xuất khẩu đã quá hạn nộp thuế hoặc quá 60 ngày kể từ ngày xuất khẩu sản phẩm nhưng doanh nghiệp không đến nộp hồ sơ thanh Khoản: có văn bản thông báo đến từng doanh nghiệp yêu cầu khẩn trương đến thanh Khoản thì bị xử phạt vi phạm hành chính trong lĩnh vực Hải quan và không được áp dụng thời hạn nộp thuế 275 ngày cho các lô hàng nguyên liệu nhập khẩu tiếp theo.

- Đối với các Khoản nợ quá hạn nhưng chưa đến hạn cưỡng chế: có văn bản thông báo cho doanh nghiệp đến thanh Khoản, nếu đến thời Điểm tờ khai đến hạn cưỡng chế doanh nghiệp không đến thanh Khoản cơ quan Hải quan sẽ thực hiện cưỡng chế hàng hóa nhập khẩu của doanh nghiệp trên phạm vi toàn quốc.

- Đối với các Khoản nợ quá hạn phải cưỡng chế: có văn bản mời doanh nghiệp đến làm việc và thông báo cho doanh nghiệp biết nếu doanh nghiệp không đến thanh Khoản thì ngoài việc cưỡng chế không cho làm thủ tục nhập khẩu hàng hóa, cơ quan Hải quan còn áp dụng các biện pháp thu hồi nợ thuế như Điểm 7 Mục I nêu trên.

III/ TỔ CHỨC THỰC HIỆN

1/ Cục trưởng các Cục Hải quan tỉnh, thành phố chỉ đạo các tổ đôn đốc, xử lý nợ thuế kiểm tra, rà soát lại số nợ thuế, đối tượng nợ thuế nhằm phân loại nợ thuế, phân loại doanh nghiệp theo các tiêu chí cụ thể để có các biện pháp xử lý thích hợp, không để nợ đọng mới phát sinh.

Kết quả đôn đốc, xử lý nợ thuế được coi là chỉ tiêu để đánh giá thi đua của đơn vị. Nếu cuối năm đơn vị nào để phát sinh nợ thuế nhiều hơn năm trước thì không được đánh giá là hoàn thành nhiệm vụ.

2/ Các đơn vị thực hiện đúng các quy định về thời hạn nộp thuế, xử lý vi phạm về thuế của Luật thuế xuất khẩu, thuế nhập khẩu. Trách để xảy ra hiện tượng không thực hiện cưỡng chế kịp thời hoặc giải tỏa cưỡng chế không đúng quy định dẫn đến tình trạng nợ thuế tràn lan gây thất thu cho ngân sách. Các đơn vị, cá nhân thiếu tinh thần trách nhiệm, cố ý làm chậm, làm trái quy trình, chính sách sẽ bị xử lý theo quy định tại Điểm 2 Mục I Phần K Thông tư 113/2005/TT-BTC ngày 15/12/2006 của Bộ Tài chính.

3/ Việc cập nhật thông tin vào các hệ thống quản lý rủi ro, KTT559, thống kê thuế phải đảm bảo thường xuyên, kịp thời, đầy đủ và chính xác đúng quy định không để xảy ra các trường hợp nhầm lẫn như vừa qua dẫn đến việc các doanh nghiệp bức xúc về việc ân hạn thuế và cho rằng cơ quan Hải quan gây khó khăn, phiền hà cho doanh nghiệp, đồng thời không bỏ sót, để lọt các trường hợp không chấp hành tốt pháp luật về thuế lại được hưởng ân hạn thuế.

4/ Việc nộp thuế và khấu trừ tiền thuế thực hiện đúng theo quy định tại Điều 59 Chương V Nghị định số 154/2005/NĐ-CP ngày 15/12/2005.

Hàng tháng các Cục Hải quan tỉnh, thành phố phải báo cáo tình hình nợ thuế về Tổng cục vào ngày 20 của tháng sau, báo cáo phải bảo đảm các nội dung sau (theo mẫu kèm theo công văn này).

Trong thời gian tới, Tổng cục sẽ cử các Đoàn kiểm tra việc thực hiện các biện pháp xử lý nợ thuế tại các đơn vị (lịch kiểm tra cụ thể sẽ có thông báo sau).

Tổng cục thông báo để các đơn vị biết và thực hiện. Trong quá trình thực hiện, nếu có vướng mắc báo cáo về Tổng cục để kịp thời hướng dẫn.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |