Nội dung toàn văn Công văn 13822/BTC-TCT quản lý đúng quy định pháp luật chi hoàn thuế giá trị gia tăng 2015

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 13822/BTC-TCT |

Hà Nội, ngày 02 tháng 10 năm 2015 |

|

Kính gửi: |

- Tổng cục Thuế; |

Căn cứ quy định của Luật Quản lý thuế, Luật sửa đổi, bổ sung một số điều của Luật Quản lý Thuế; Luật Thuế giá trị gia tăng, Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng; Luật Ngân sách nhà nước và các văn bản hướng dẫn thi hành.

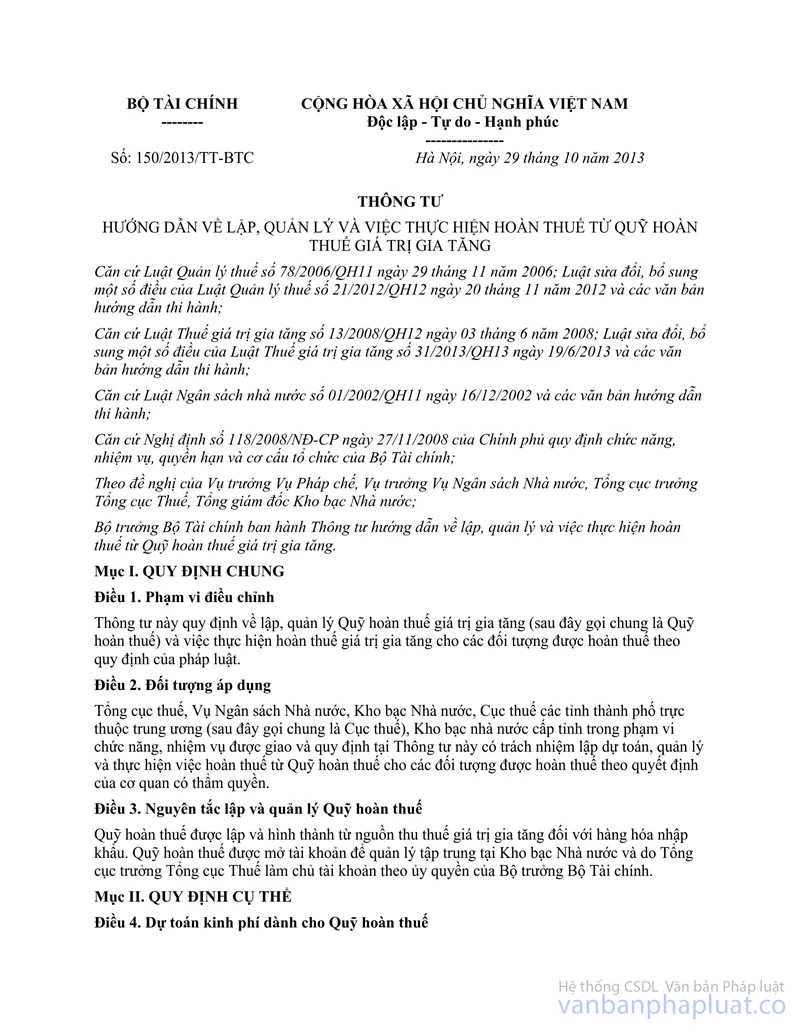

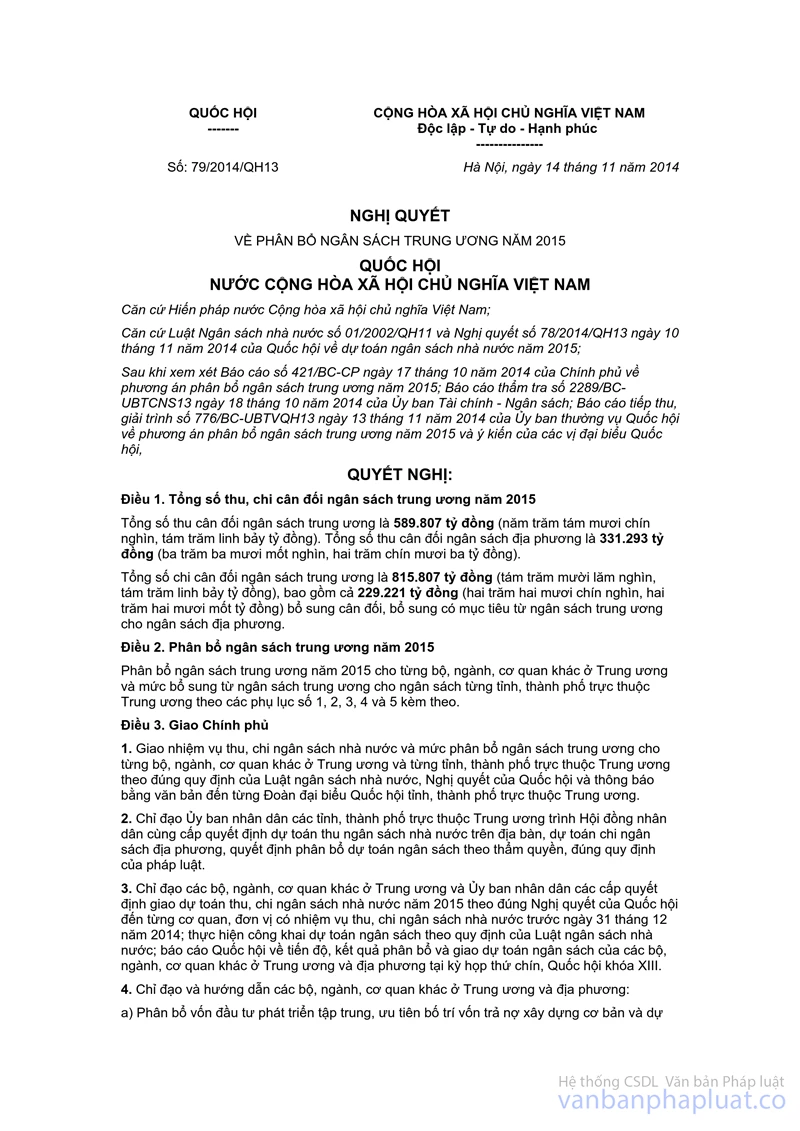

Thực hiện theo hướng dẫn tại Thông tư số 150/2013/TT-BTC ngày 29/10/2015 của Bộ Tài chính hướng dẫn về lập, quản lý và việc thực hiện hoàn thuế từ quỹ hoàn thuế giá trị gia tăng (GTGT), nhằm đảm bảo điều hành số chi hoàn thuế GTGT năm 2015 trong phạm vi dự toán hoàn thuế GTGT đã được Quốc hội giao tại Nghị quyết số 78/2014/QH13 ngày 10 tháng 11 năm 2014 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam về dự toán ngân sách nhà nước năm 2015 và Nghị quyết số 79/2014/QH13 ngày 14 tháng 11 năm 2014 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam về phân bổ ngân sách trung ương năm 2015, Bộ Tài chính yêu cầu Tổng cục trưởng Tổng cục Thuế, các đồng chí Cục trưởng Cục Thuế có trách nhiệm thực hiện:

1. Tổng Cục Thuế đã có Quyết định giao dự toán hoàn thuế GTGT cho các Cục Thuế để đảm bảo việc giải quyết chi hoàn thuế GTGT và công tác điều hành ngân sách nhà nước chặt chẽ. Tổng cục Thuế tổ chức giám sát việc thực hiện chi hoàn thuế của Cục Thuế các tỉnh, thành phố theo đúng quy định tại công văn này thông qua phương thức điện tử.

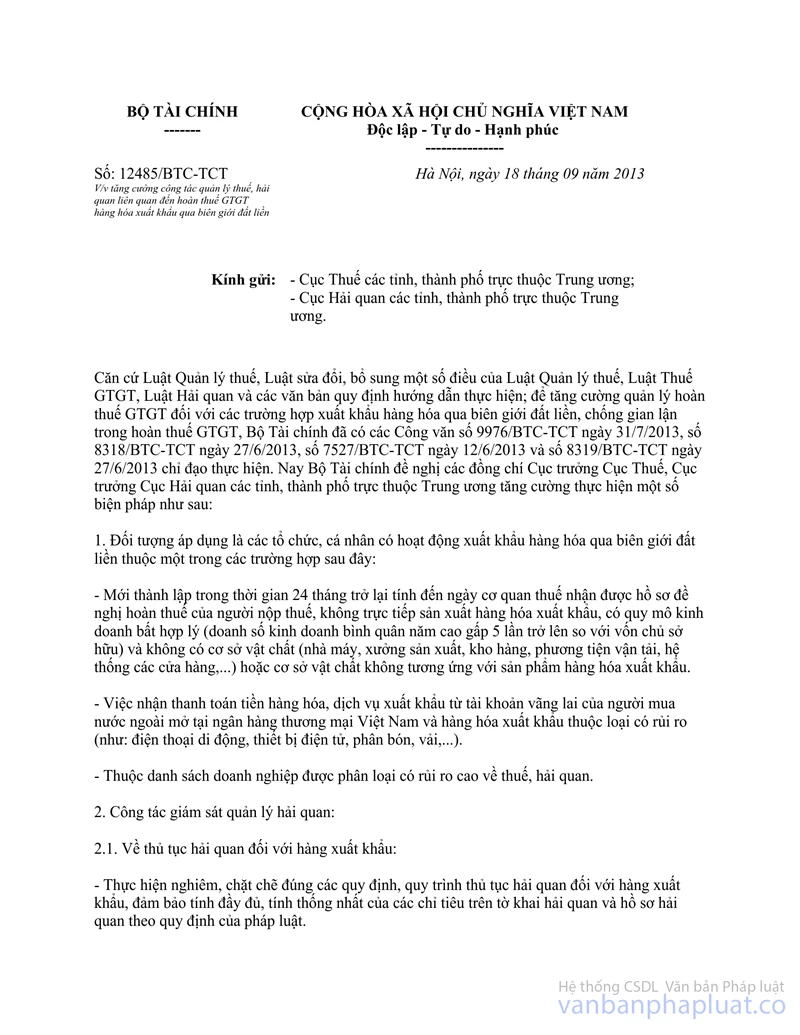

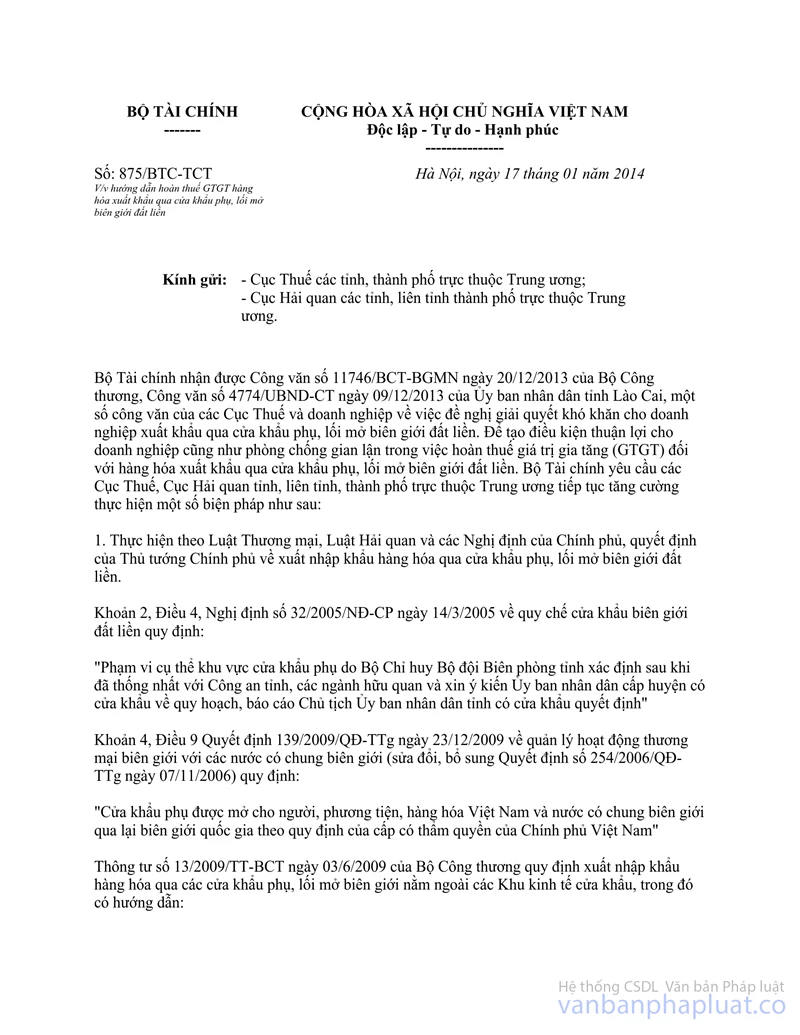

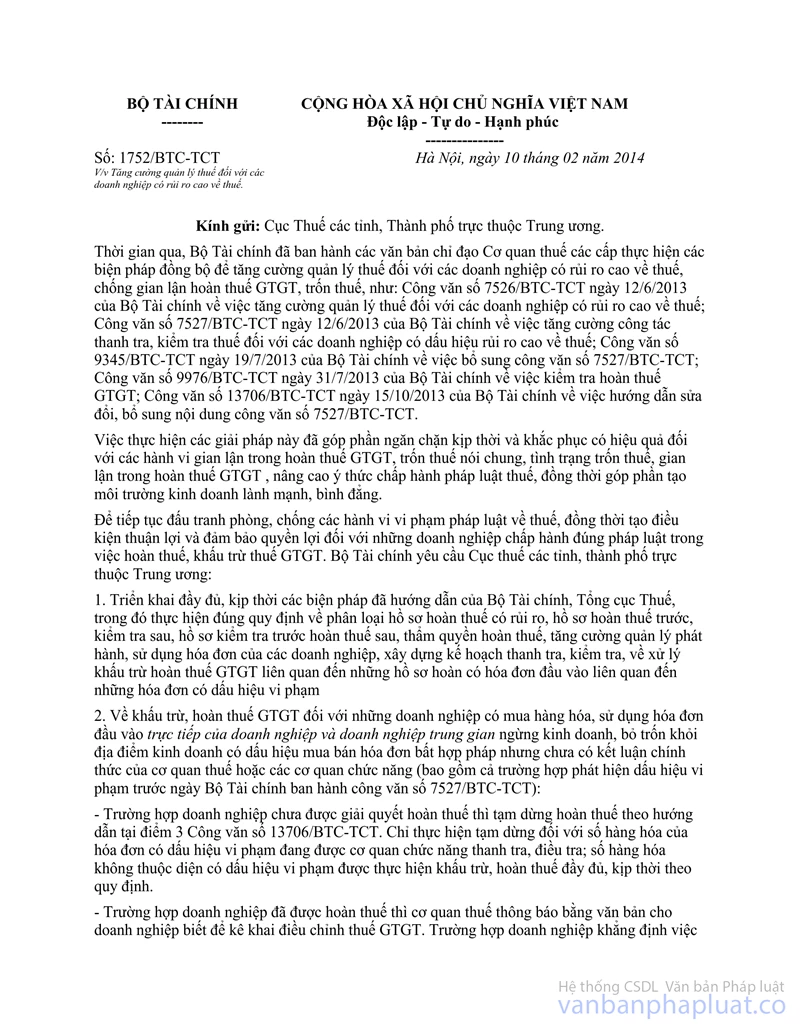

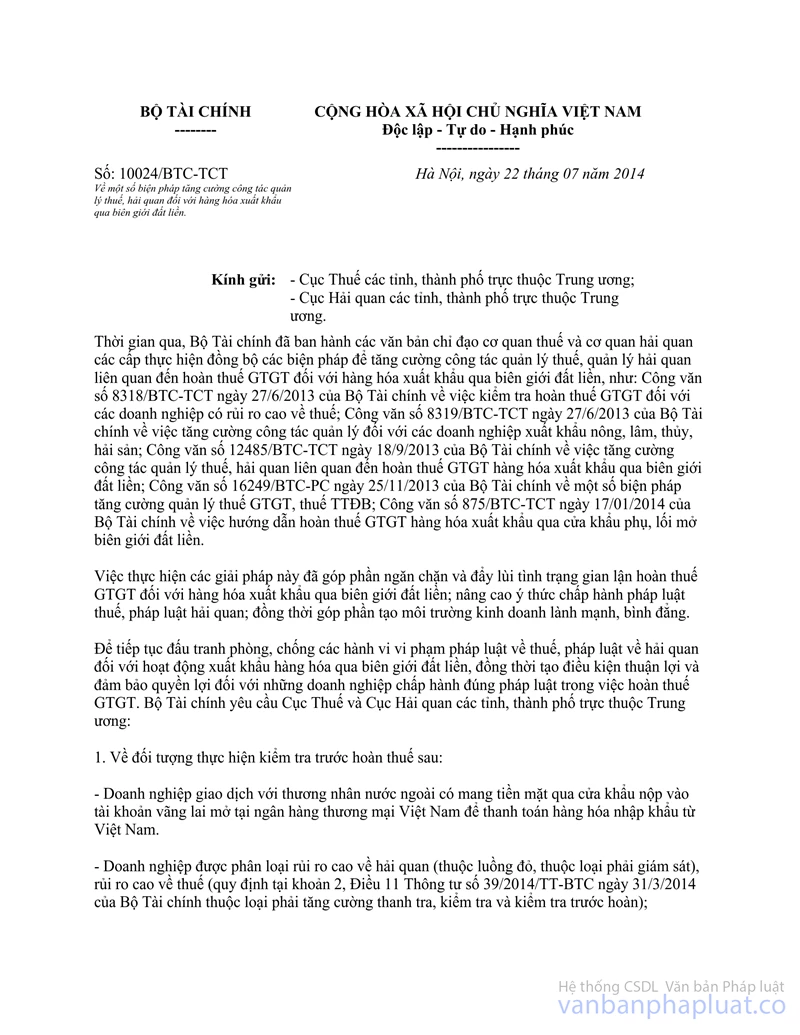

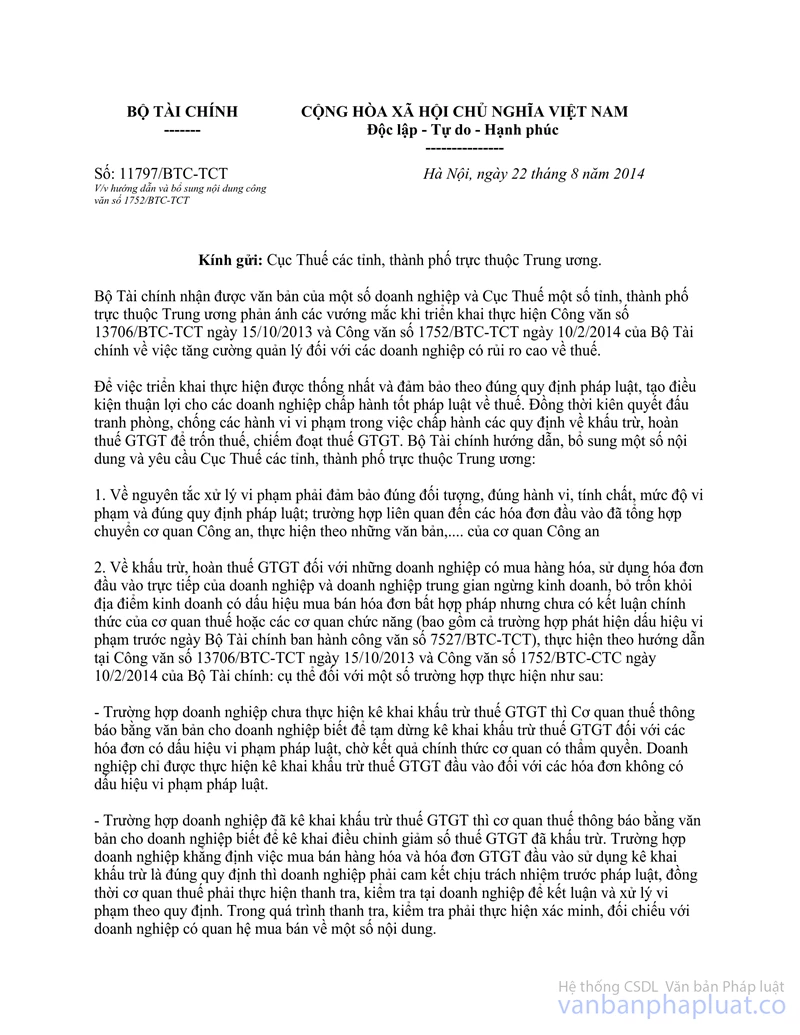

2. Công tác quản lý hoàn thuế GTGT phải thực hiện đúng theo quy định của pháp luật về quản lý thuế và theo hướng dẫn tại các công văn hướng dẫn của Bộ Tài chính: Công văn số 10492/BTC-TCT ngày 30/7/2015 của Bộ Tài chính về việc tăng cường công tác quản lý hoàn thuế GTGT; Công văn số 11797/BTC- TCT ngày 22/8/2014 về việc hướng dẫn và bổ sung nội dung công văn số 1752/BTC-TCT; Công văn 12485/BTC-TCT ngày 18/9/2013 về việc tăng cường công tác quản lý thuế, hải quan liên quan đến hoàn thuế GTGT hàng hóa xuất khẩu qua biên giới đất liền; Công văn số 10024/BTC-TCT ngày 22/7/2014 về một số biện pháp tăng cường công tác quản lý thuế, hải quan đối với hàng hóa xuất khẩu qua biên giới đất liền; Công văn số 1752/BTC-TCT ngày 10/2/2014 về việc tăng cường quản lý thuế đối với các doanh nghiệp có rủi ro cao về thuế; Công văn số 875/BTC-TCT ngày 17/01/2014 về việc hướng dẫn hoàn thuế GTGT hàng hóa xuất khẩu qua cửa khẩu phụ, lối mở biên giới đất liền và các công văn của Bộ Tài chính về tăng cường quản lý hoàn thuế GTGT đã ban hành năm 2013 trở về trước.

3. Cục trưởng Cục Thuế căn cứ các hướng dẫn tại văn bản pháp luật và tại các công văn của Bộ Tài chính nêu trên để:

- Áp dụng các biện pháp nghiệp vụ trong việc thực hiện kiểm tra chặt chẽ các hồ sơ hoàn thuế của các doanh nghiệp; đối với các hồ sơ có dấu hiệu rủi ro, trước khi thực hiện giải quyết hoàn thuế phải yêu cầu người nộp thuế giải trình bổ sung hồ sơ để chuyển sang diện kiểm tra trước, hoàn thuế sau theo quy định. Thực hiện kiểm tra trước hoàn thuế đối với các hồ sơ hoàn thuế thuộc các trường hợp: âm 12 tháng liên tục; có hoạt động xuất khẩu qua biên giới đất liền, qua cửa khẩu phụ, lối mở; có hoạt động kinh doanh thương mại xuất khẩu. Trường hợp doanh nghiệp đã có hồ sơ hoàn thuế bị cơ quan thuế phát hiện vi phạm trước đó (kể cả kiểm tra tại cơ quan thuế và kiểm tra tại trụ sở người nộp thuế) thì hồ sơ đề nghị hoàn thuế tiếp sau phải thực hiện kiểm tra trước khi hoàn thuế (như: đã sử dụng chứng từ thanh toán qua ngân hàng không đúng quy định; đã có hành vi kê khai khấu trừ, hoàn thuế không đúng quy định hoặc không đủ điều kiện hoàn thuế...).

- Nếu các hồ sơ thuộc diện nêu trên đã được phân loại hoàn trước kiểm tra sau nhưng chưa thực hiện hoàn thuế, Cục Thuế phải điều chỉnh phân loại sang kiểm tra trước khi hoàn thuế; trường hợp đã thực hiện hoàn thuế thì phải kiểm tra sau hoàn ngay trong năm 2015 để phát hiện kịp thời và thu hồi số tiền thuế đã hoàn không đúng quy định.

3. Thực hiện kiểm soát đúng quy định pháp luật việc chi hoàn thuế GTGT đối với các trường hợp hoàn thuế GTGT, ưu tiên hoàn thuế đối với các doanh nghiệp sản xuất hàng xuất khẩu, các dự án đầu tư trọng điểm của quốc gia và các dự án đầu tư mới quan trọng trên địa bàn.

Tổ chức thực hiện nghiêm chỉnh nội dung Công điện số 04/CĐ-BTC ngày 28/9/2015 của Bộ Tài chính, theo đó kiểm soát chặt việc hoàn thuế GTGT đảm bảo đúng đối tượng, đúng pháp luật và dự toán được giao. Đối với các trường hợp phải kiểm tra trước khi hoàn thuế GTGT, chỉ thực hiện chi hoàn khi đã thực hiện kiểm tra trước khi hoàn thuế GTGT; không chi hoàn đối với những doanh nghiệp đã được hoàn thuế trước, kiểm tra sau mà những hồ sơ kiểm tra sau hoàn thuế thuộc diện rủi ro phải kiểm tra ngay nhưng chưa được cơ quan thuế thực hiện kiểm tra theo đúng quy định pháp luật.

4. Đối với các doanh nghiệp còn đang nợ tiền thuế và các khoản thu ngân sách nhà nước, Cục Thuế thực hiện đôn đốc doanh nghiệp nộp đủ số thuế và các khoản thu ngân sách nhà nước còn nợ trước khi giải quyết hoàn thuế.

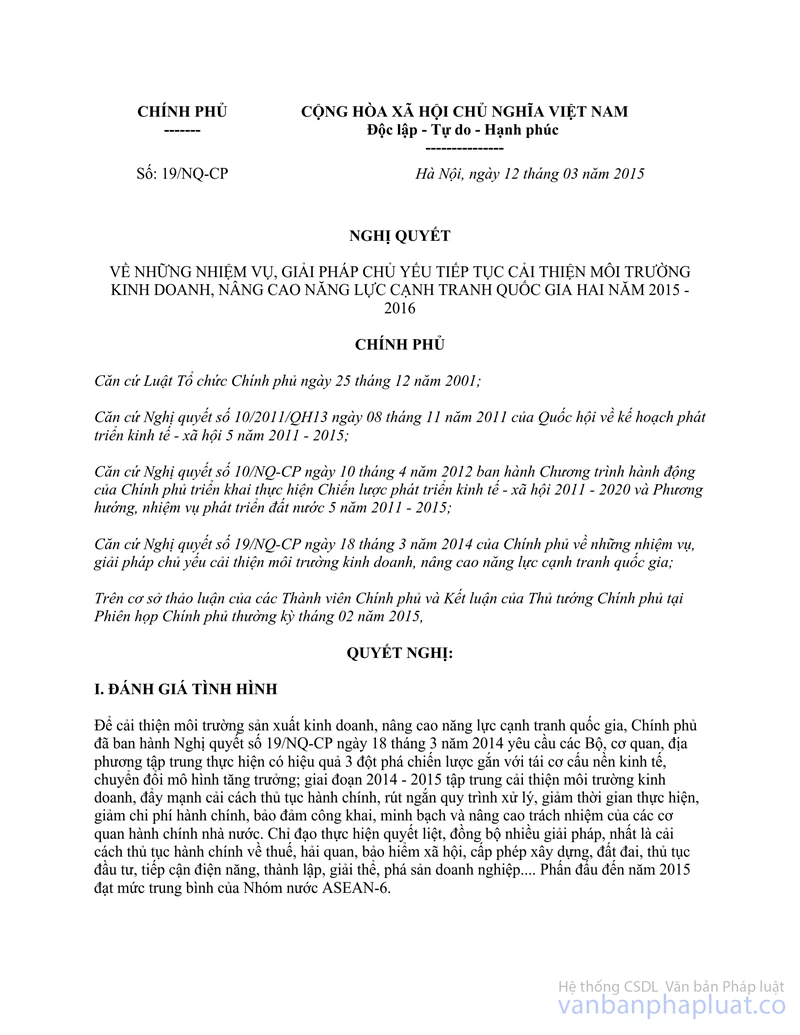

5. Thực hiện Nghị quyết số 19/NQ-CP ngày 12/03/2015 của Chính phủ, để đảm bảo hoàn thuế đúng quy định, kịp thời, không để tình trạng địa phương thiếu hạn mức kinh phí hoàn thuế, địa phương thừa hạn mức kinh phí hoàn thuế. Thực hiện sự giám sát hỗ trợ của Tổng cục Thuế đối với các Cục Thuế, Bộ Tài chính yêu cầu Tổng cục Thuế và các Cục Thuế từ 01/10/2015:

- Cục trưởng Cục Thuế chịu trách nhiệm về Quyết định hoàn thuế và tổ chức thực hiện việc giải quyết hoàn thuế theo đúng trách nhiệm, thẩm quyền quy định Khoản 3 Điều 58 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính và Quy trình hoàn thuế của Tổng cục Thuế; rà soát các trường hợp thường xuyên phát sinh hoàn thuế và phân cấp Cục Thuế trực tiếp quản lý thuế theo hướng dẫn tại Thông tư 127/2015/TT-BTC ngày 21/8/2015 của Bộ Tài chính hướng dẫn cấp mã số doanh nghiệp thành lập mới và phân công cơ quan thuế quản lý đối với doanh nghiệp.

- Tổng cục Thuế sẽ thực hiện hỗ trợ, giám sát việc hoàn thuế của Cục Thuế theo đối tượng ưu tiên được hướng dẫn tại công văn này và công văn số 10492/BTC-TCT ngày 30/7/2015 của Bộ Tài chính v/v tăng cường công tác quản lý hoàn thuế GTGT. Cụ thể:

+ Cục Thuế gửi dự thảo Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước thông qua phương thức điện tử về Tổng cục Thuế theo địa chỉ thư điện tử [email protected].

+ Căn cứ dự toán hoàn còn được sử dụng của từng Cục Thuế, chậm nhất trong thời gian là một ngày làm việc, Tổng cục Thuế gửi xác nhận cho Cục Thuế để Cục Thuế ban hành Quyết định thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước.

6. Kho bạc Nhà nước có trách nhiệm: định kỳ hàng ngày cung cấp thông tin số dư tài khoản dự toán hoàn thuế tại từng Cục Thuế cho Tổng cục Thuế để thực hiện việc hỗ trợ, giám sát Cục Thuế trong việc chi hoàn thuế GTGT.

Bộ Tài chính thông báo để Tổng cục Thuế, các Cục Thuế biết và triển khai thực hiện./.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |