Nội dung toàn văn Công văn 14087/BTC-TCHQ 2014 áp dụng thuế chống bán phá giá mặt hàng thép không gỉ nhập khẩu vào Việt Nam

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 14087/BTC-TCHQ |

Hà Nội, ngày 06 tháng 10 năm 2014 |

Kính gửi: Các đơn vị thuộc và trực thuộc Tổng cục Hải quan.

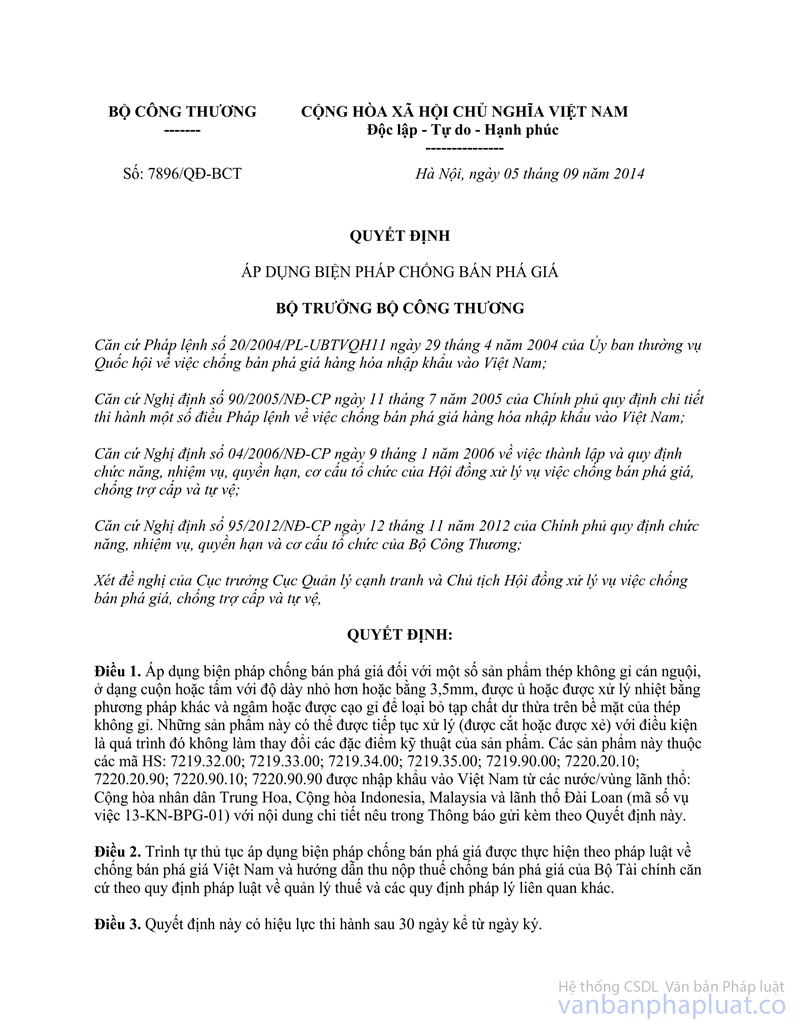

Bộ Tài chính nhận được Quyết định số 7896/QĐ-BCT ngày 5/9/2014 và Thông báo kèm theo Quyết định số 7896/QĐ-BCT của Bộ Công Thương về việc áp dụng thuế chống bán phá giá đối với một số mặt hàng thép không gỉ nhập khẩu vào Việt Nam, Bộ Tài chính hướng dẫn các đơn vị thực hiện như sau:

1. Về phạm vi, đối tượng, mức thuế, thời hạn áp dụng và xử lý mức chênh lệch thuế chống bán phá giá: Đề nghị Cục Hải quan các tỉnh, thành phố căn cứ vào Quyết định số 7896/QĐ-BCT ngày 5/9/2014 kèm theo Thông báo của Bộ Công Thương về việc áp dụng biện pháp chống bán phá giá để thực hiện theo quy định.

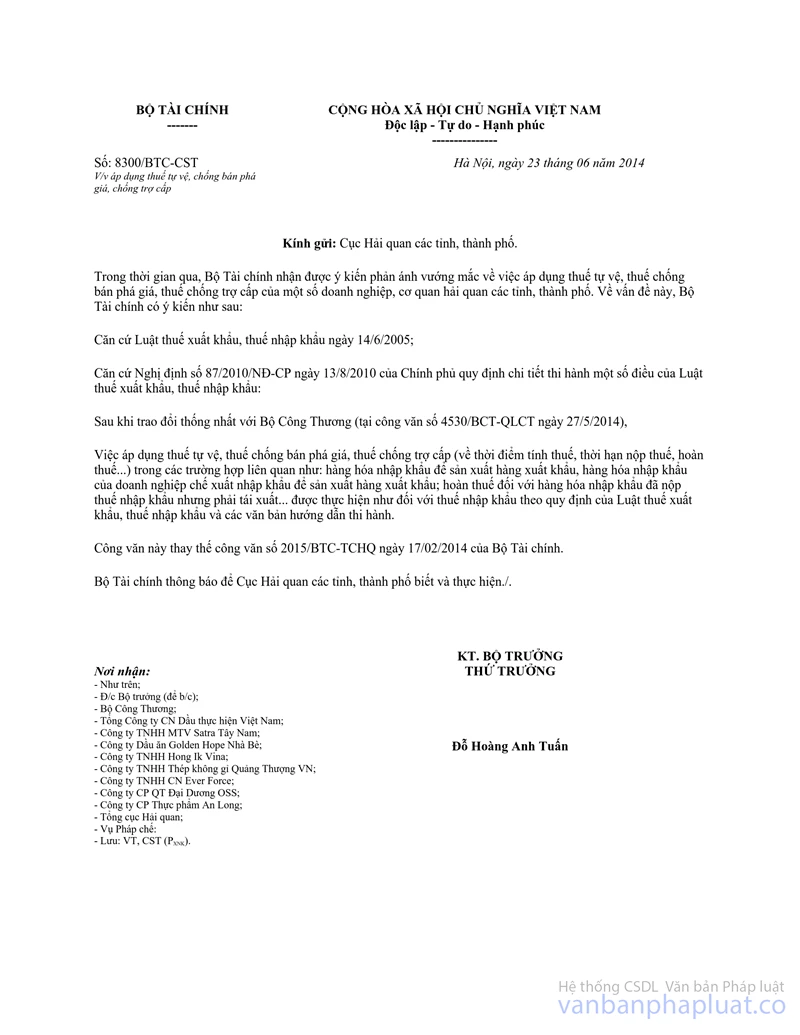

2. Về căn cứ tính thuế, phương pháp tính thuế, thời điểm tính thuế, thời hạn nộp thuế, thủ tục thu nộp và hoàn trả thuế chống bán phá giá: Thực hiện theo quy định tại Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu và công văn số 8300/BTC-CST ngày 23/6/2014 về việc áp dụng thuế tự vệ, chống bán phá giá, chống trợ cấp của Bộ Tài chính.

3. Khai báo trên tờ khai hải quan:

3.1. Đối với tờ khai hải quan điện tử:

Khai mã áp dụng mức thuế chống bán phá giá tương ứng với mức thuế suất thuế chống bán phá giá vào ô đầu tiên trong chỉ tiêu “mã áp dụng thuế suất/mức thuế” trên tờ khai hải quan điện tử. Bộ mã áp dụng mức thuế chống bán phá giá được quy định tại Phụ lục ban hành kèm theo công văn này.

3.2. Đối với tờ khai hải quan thủ công

Trên cơ sở sử dụng mẫu tờ khai nhập khẩu ban hành kèm theo Thông tư số 15/2012/TT-BTC ngày 08/02/2012 của Bộ Tài chính, người khai hải quan khai thuế chống bán phá giá vào tiêu chí 27 - Thuế TTĐB của Tờ khai hải quan nhập khẩu và phụ lục tờ khai nhập khẩu in. Đồng thời tên tiêu chí 27 sẽ được thay thế bằng “Thuế TTĐB/Thuế tự vệ/Thuế chống bán phá giá”. Việc ghi trị giá tính thuế, thuế suất và số tiền thuế tự vệ phải nộp trên các ô tương ứng của tờ khai theo đúng quy định.

4. Về biên lai thu tiền thuế chống bán phá giá:

Đề nghị Cục Hải quan các tỉnh, thành phố tạm thời sử dụng mẫu 02/HNK ban hành kèm theo Quyết định 723/QĐ-BTC ngày 21/3/2012 của Bộ Tài chính để thu thuế chống bán phá giá trong trường hợp cơ quan hải quan trực tiếp thu tiền mặt cho đến khi có mẫu biên lai mới, lãnh đạo Chi cục phụ trách trực tiếp ký và đóng dấu treo của đơn vị và thực hiện như sau:

- Trường hợp tờ khai có nhiều mặt hàng, không có thuế TTĐB nhưng có thuế chống bán phá giá thì sửa ô “Tiền thuế TTĐB” thành “Tiền thuế chống bán phá giá”.

- Trường hợp tờ khai có cả thuế TTĐB và thuế chống bán phá giá thì viết thành 2 biên lai thu thuế. Một biên lai thu thuế nhập khẩu, thuế TTĐB, thuế GTGT, thuế BVMT, một biên lai thu thuế chống bán phá giá.

5. Trách nhiệm thực hiện

5.1. Trách nhiệm của Cục Hải quan các tỉnh, thành phố:

- Hướng dẫn người khai hải quan khai báo chính xác theo điểm 3 nêu trên. Trường hợp người khai hải quan cho rằng sản phẩm nhập khẩu có mã số hàng hóa nêu tại điểm 1 nhưng không thuộc phạm vi hàng hóa bị điều tra, Cục Hải quan các tỉnh, thành phố hướng dẫn người khai hải quan liên hệ với Cục Quản lý cạnh tranh - Bộ Công thương để được làm rõ.

- Kiểm tra hồ sơ hải quan, giấy chứng nhận chất lượng, giấy chứng nhận xuất xứ và các giấy tờ liên quan khác do nhà sản xuất phát hành để xác định nước xuất xứ, tên của nhà sản xuất/xuất khẩu.

5.2. Trách nhiệm của Trung tâm phân tích phân loại hàng hóa xuất nhập khẩu:

Thông báo kết quả phân tích phải nêu rõ chủng loại thép, hình dạng thép, độ dày thép, phương pháp xử lý thép để có đủ thông tin xác định mặt hàng thép có thuộc đối tượng chịu thuế chống bán phá giá nêu tại Quyết định số 7896/QĐ-BCT ngày 5/9/2014 của Bộ Công thương.

Bộ Tài chính gửi kèm theo bản sao Quyết định số 7896/QĐ-BCT kèm theo Thông báo của Bộ Công Thương.

Bộ Tài chính thông báo để Cục Hải quan các tỉnh, thành phố biết và thực hiện.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |

PHỤ LỤC

BẢNG MÃ THUẾ SUẤT

THUẾ CHỐNG BÁN PHÁ GIÁ

(Ban hành kèm theo công văn số 14087/BTC-TCHQ ngày 06 tháng 10 năm 2014 của

Bộ Tài chính)

|

Mã |

Nước/vùng lãnh thổ |

Tên nhà sản xuất/xuất khẩu |

Mức thuế |

|

G001 |

Trung Quốc |

Lianzhong Stainless Steel Corporation |

4,64% |

|

G002 |

Fujian Southeast Stainless Steel Co., Ltd. |

6,87% |

|

|

G003 |

Các nhà sản xuất/xuất khẩu khác |

6,58% |

|

|

G004 |

Indonesia |

PT Jindal Stainless Indonesia |

3,07% |

|

G005 |

Các nhà sản xuất/xuất khẩu khác |

3,07% |

|

|

G006 |

Malaysia |

Bahru Stainless Sdn. Bhd. |

10,71% |

|

G007 |

Các nhà sản xuất khác |

10,71% |

|

|

G008 |

Đài Loan |

Yieh United Steel Corporation |

13,79% |

|

G009 |

Yuan Long Stainless Steel Corp. |

37,29% |

|

|

G010 |

Các nhà sản xuất/xuất khẩu khác |

13,79% |