Nội dung toàn văn Công văn 14582/BTC-CST 2013 về tháo gỡ khó khăn cho doanh nghiệp Bộ Tài chính

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 14582/BTC-CST |

Hà Nội, ngày 28 tháng 10 năm 2013 |

Kính gửi: Công ty Cổ phần ô tô Xuân Kiên (Vinaxuki)

Trả lời kiến nghị của Công ty Cổ phần ô tô Xuân Kiên (Vinaxuki) nêu tại công văn số 68/CV-XKCP ngày 29/7/2013, công văn số 74/CV-XKCP ngày 20/8/2013 về kiến nghị tháo gỡ khó khăn cho doanh nghiệp gửi kèm theo các công văn số 6919/VPCP-KTTH ngày 20/8/2013, số 7149/VPCP-KTTH ngày 26/8/2013 của Văn phòng Chính phủ, Bộ Tài chính có ý kiến như sau:

1. Về kiến nghị Thủ tướng tiếp tục chỉ đạo để Ngân hàng Phát triển cho Vinaxuki vay khoản thứ nhất: Nguồn vốn 250 tỷ đồng với thời hạn tối thiểu 7 năm theo Chương trình Cơ khí trọng điểm Quốc gia.

Ngày 30/8/2011, Chính phủ ban hành Nghị định số 75/2011/NĐ-CP ngày 30/8/2012 quy định về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước (Nghị định số 75), trong đó có quy định: Dự án đầu tư sản xuất sản phẩm cơ khí trọng điểm theo Quyết định của Thủ tướng Chính phủ (Dự án nhóm A, B và C) thuộc đối tượng được vay vốn tín dụng đầu tư của Nhà nước.

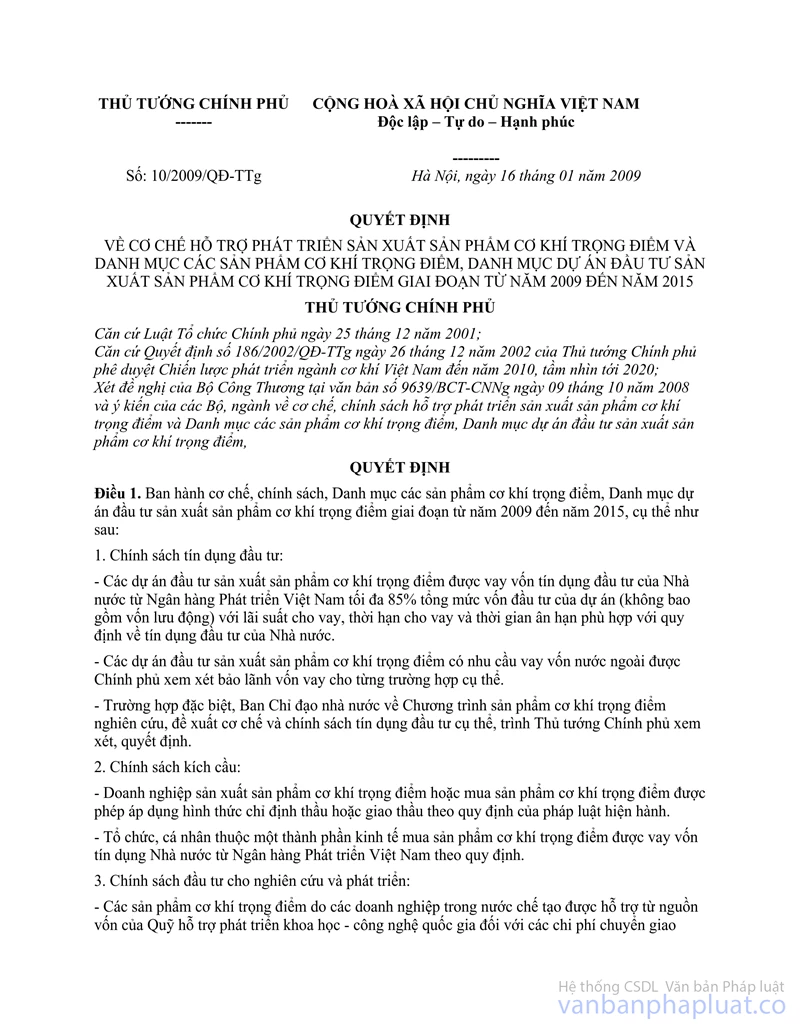

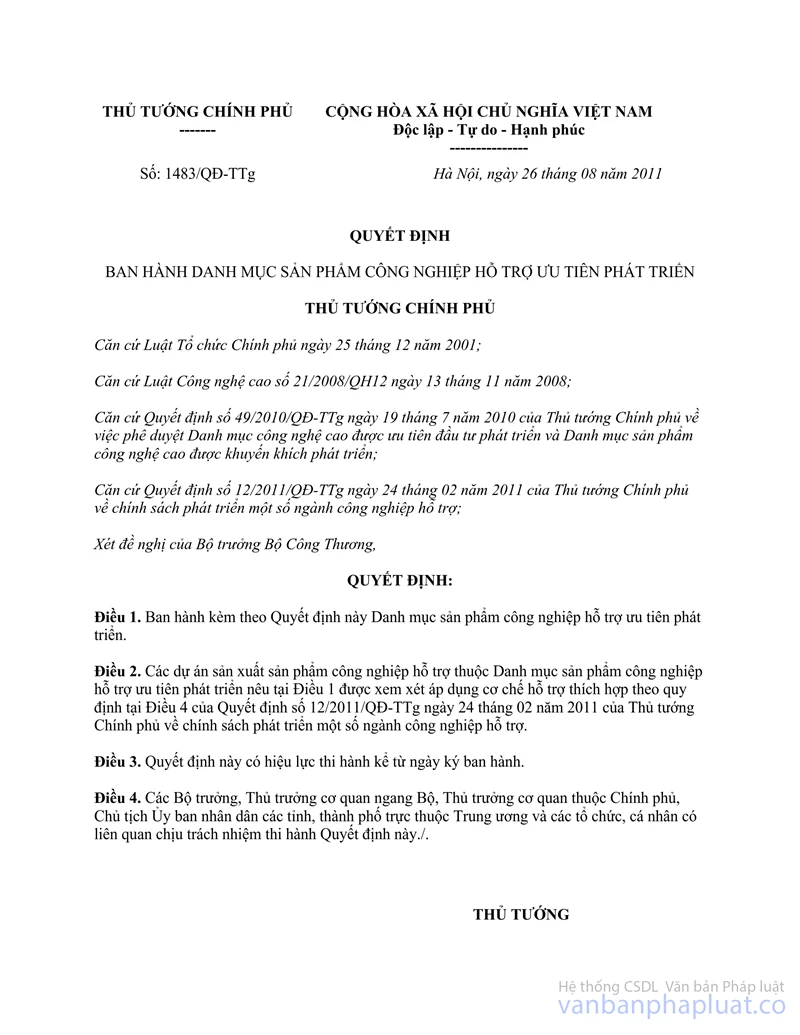

Đồng thời, Thủ tướng Chính phủ đã ban hành Quyết định số 10/2009/QĐ-TTg ngày 16/01/2009 về cơ chế hỗ trợ phát triển sản xuất sản phẩm cơ khí trọng điểm và danh mục các sản phẩm cơ khí trọng điểm, danh mục dự án đầu tư sản xuất sản phẩm cơ khí trọng điểm giai đoạn từ năm 2009 đến năm 2015; Quyết định số 12/2011/QĐ-TTg ngày 24/02/2011 về chính sách phát triển một số ngành công nghiệp hỗ trợ; Quyết định số 1483/QĐ-TTg ngày 26/08/2011 ban hành danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển (trong đó có ngành sản xuất lắp ráp ô tô).

Trường hợp các dự án/sản phẩm của Công ty thuộc danh mục dự án/sản phẩm được hỗ trợ theo các quy định nêu trên, thì được hưởng chính sách tín dụng đầu tư của Nhà nước. Vì vậy, đề nghị Công ty chủ động làm việc với Ngân hàng Phát triển Việt Nam để được hướng dẫn theo quy định hiện hành.

Về đề nghị trên, trong thời gian qua Bộ Tài chính đã có văn bản trả lời Công ty (công văn số 16056/BTC-TCNH ngày 25/11/2011 của Bộ Tài chính về đề nghị được hỗ trợ theo chính sách của Chính phủ của Công ty cổ phần ô tô Xuân Kiên Vinaxuki gửi kèm).

2. Về kiến nghị Thủ tướng xét cho Công ty được vay vốn dài hạn hoặc hỗ trợ bằng cách hoãn thuế từ tháng 10/2013 với trị giá 750 tỷ đồng để Công ty chi trả cho công tác nghiên cứu, thiết kế, chuyển giao công nghệ, trang bị dây chuyền đúc Nhôm thân vỏ động cơ cho Nhà máy Đúc; nhập thiết bị gia công các chi tiết chính hãng DMG-CHLB Đức, hãng Moriseiki - Nhật.

Về kiến nghị này Bộ Tài chính đã có công văn số 10550/BTC-TCHQ ngày 12/8/2013 trả lời Công ty TNHH Vinaxuki.

3. Từ 1/1/2014 kiến nghị cho Vinaxuki được giảm 70% thuế Tiêu thụ đặc biệt (TTĐB) của dòng xe chiến lược (các model xe 8 chỗ, xe 5 chỗ, xe tải nhỏ).

Theo quy định của Luật thuế TTĐB ngày 14/11/2008 và có hiệu lực thi hành từ ngày 1/4/2009 thì không có quy định giảm 70% thuế TTĐB của dòng xe chiến lược kể từ ngày 1/1/2014 như kiến nghị của doanh nghiệp. Luật thuế TTĐB cũng không có quy định giao Chính phủ hay Thủ tướng Chính phủ miễn, giảm về thuế TTĐB.

Theo đó, kiến nghị từ 1/1/2014 giảm 70% thuế TTĐB của dòng xe chiến lược của Công ty Vinaxuki là không có cơ sở pháp lý để thực hiện.

Theo Chương trình xây dựng Luật, pháp lệnh của Quốc hội tại Nghị quyết số 45/2013/QH13 thì dự án Luật sửa đổi, bổ sung một số điều của Luật thuế TTĐB sẽ được Quốc hội Khóa XIII xem xét, thông qua tại kỳ họp thứ 8.

4. Về kiến nghị Nhà nước có nguồn quỹ riêng, dành cho ngành sản xuất ô tô (nội địa hóa - sản xuất hàng phụ trợ vay với thời hạn dài và được ưu đãi về lãi suất như ở các nước). Nguồn Quỹ này có thể trích từ nguồn thuế thu về ô tô.

Việc lập Quỹ riêng cho ngành sản xuất ô tô là không phù hợp, vì:

- Hiện nay, ngành sản xuất ô tô đã được hưởng chính sách ưu đãi về vốn tín dụng đầu tư (như nội dung nêu tại khoản 1 công văn này); và có chính sách ưu đãi thuế theo Biểu thuế nhập khẩu hiện hành, mức thuế suất các loại phụ tùng xe ô tô được xây dựng căn cứ vào khả năng sản xuất trong nước và có mức chênh lệch hợp lý với xe nguyên chiếc, trên cơ sở phù hợp với cam kết WTO.

- Việc lập Quỹ riêng cho ngành sản xuất ô tô sẽ gây phân tán nguồn lực ngân sách, mất bình đẳng với các ngành công nghiệp khác.

5. Về kiến nghị Chính phủ cho Vinaxuki vay vốn ưu đãi và miễn thuế hoặc hoãn thuế cho các hợp đồng xuất khẩu khi đã có L/C nhằm tạo điều kiện cho Công ty có đủ năng lực cạnh tranh thâm nhập vào thị trường Myanmar.

a) Về kiến nghị miễn thuế hoặc hoãn thuế cho các hợp đồng xuất khẩu khi đã có L/C:

- Theo Luật thuế xuất khẩu, thuế nhập khẩu thì hàng hóa nhập khẩu để sản xuất hàng hóa xuất khẩu hoặc xuất vào khu phi thuế quan nếu đã nộp thuế nhập khẩu thì được hoàn thuế tương ứng với tỷ lệ sản phẩm thực tế xuất khẩu và không phải nộp thuế xuất khẩu đối với hàng hóa xuất khẩu có đủ điều kiện xác định là được chế biến từ toàn bộ nguyên liệu nhập khẩu. Quy định này áp dụng đối với tất cả các mặt hàng (bao gồm cả ô tô được lắp ráp từ linh kiện nhập khẩu).

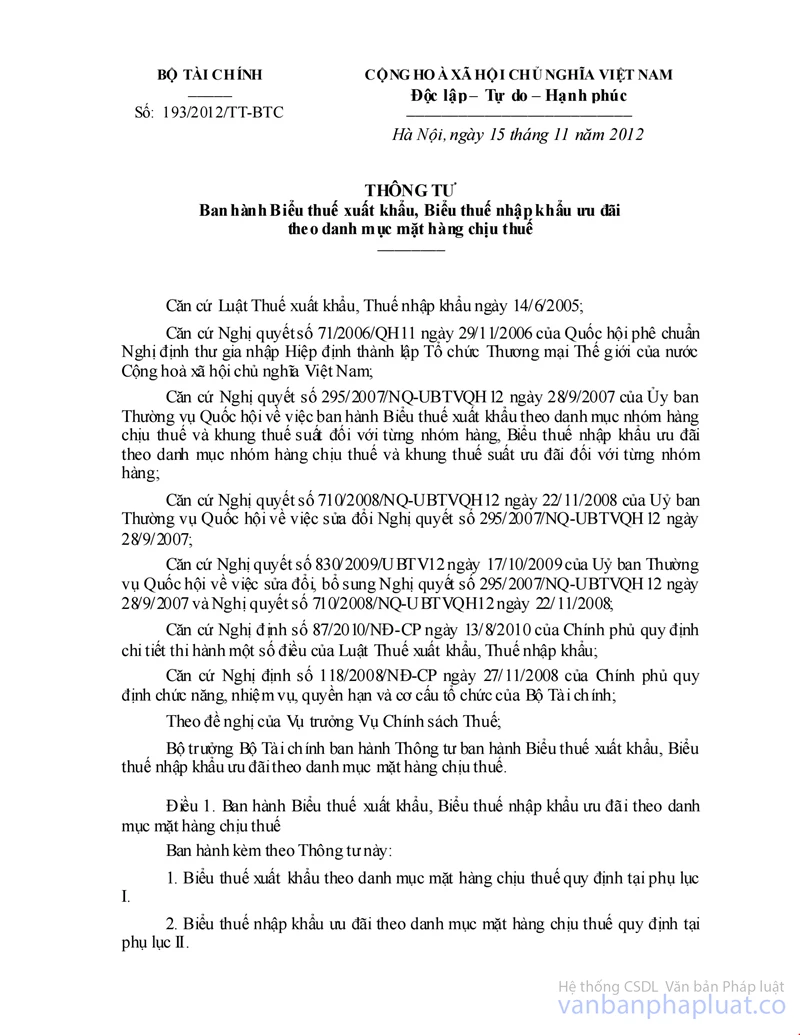

- Ngoài ra, theo quy định tại điểm b.5.4, khoản 3, mục I Chương 98 tại Thông tư số 193/2012/TT-BTC ngày 15/11/2012 của bộ Tài chính hướng dẫn thuế nhập khẩu đối với bộ linh kiện rời đồng bộ và không đồng bộ của ô tô để sản xuất, lắp ráp ô tô thì: "bộ linh kiện rời đồng bộ và không đồng bộ hoặc khung gầm có gắn động cơ nhập khẩu để sản xuất, lắp ráp các chủng loại xe ô tô theo hợp đồng gia công xuất khẩu hoặc theo loại hình sản xuất xuất khẩu không phải đáp ứng điều kiện về mức độ rời rạc theo quy định của Bộ Khoa học và Công nghệ về tỷ lệ nội địa hóa; việc tính thuế nhập khẩu bộ linh kiện hoặc xe ô tô sátxi được thực hiện theo mức thuế suất thuế nhập khẩu ưu đãi quy định tại mục I phụ lục II đối với từng linh kiện ô tô hoặc ô tô sát xi".

Do vậy, đề nghị Công ty thực hiện theo quy định hiện hành.

b) Về đề xuất cho Công ty vay vốn ưu đãi cho các hợp đồng xuất khẩu khi đã có L/C:

Theo quy định tại Nghị định số 75/2011/NĐ-CP ngày 30/8/2012, mặt hàng xuất khẩu ô tô không thuộc mặt hàng nằm trong danh mục mặt hàng vay vốn tín dụng xuất khẩu, do đó không thuộc đối tượng được vay vốn tín dụng xuất khẩu của Nhà nước.

Bộ Tài chính trả lời để Công ty Cổ phần ô tô Xuân Kiên Vinaxuki được biết./.

|

Nơi nhận: |

TL. BỘ TRƯỞNG |