Nội dung toàn văn Công văn 14634/TC/CĐKT xử lý tiếp tục thực hiện chế độ kế toán áp dụng cho đơn vị kế toán thuộc lĩnh vực kế toán nhà nước

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 14634/TC/CĐKT |

Hà Nội, ngày 13 tháng 12 năm 2004 |

CÔNG VĂN

CỦA BỘ TÀI CHÍNH SỐ 14634-TC/CĐKT NGÀY 13 THÁNG 12 NĂM 2004 VỀ VIỆC XỬ LÝ TIẾP TỤC THỰC HIỆN CĐKT ÁP DỤNG CHO CÁC ĐƠN VỊ KẾ TOÁN THUỘC LĨNH VỰC KẾ TOÁN NHÀ NƯỚC

|

Kính gửi: |

- Các bộ, cơ quan ngang Bộ, cơ

quan thuộc Chính phủ |

Luật Kế toán đã được Quốc hội thông qua ngày 17/6/2003 và Chính phủ đã ban hành Nghị định số 128/2004/NĐ-CP ngày 31/5/2004 qui định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán áp trong lĩnh vực kế toán nhà nước (sau đây gọi tắt là Nghị định 128/2004/NĐ-CP) Bộ Tài chính đang nghiên cứu, chỉnh lý, xây dựng lại các chế độ kế toán áp dụng cho các đơn vị kế toán thuộc lĩnh vực kế toán nhà nước phù hợp với các qui định của Luật Kế toán và Nghị định 128/2004/NĐ-CP để ban hành trong thời gian sớm nhất. Để đảm bảo công tác kế toán ở các đơn vị kế toán thuộc lĩnh vực kế toán nhà nước triển khai theo đúng các qui định của các văn bản pháp luật, Bộ Tài chính hướng dẫn việc tiếp tục thực hiện các chế độ kế toán áp dụng cho các đơn vị kế toán trong lĩnh vực kế toán nhà nước, như sau:

1- Về thực hiện các chế độ kế toán do Bộ Tài chính ban hành hoặc được Bộ Tài chính chấp thuận cho các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ ban hành sau khi Luật Kế toán và Nghị định 128/2004/NĐ-CP có hiệu lực thi hành.

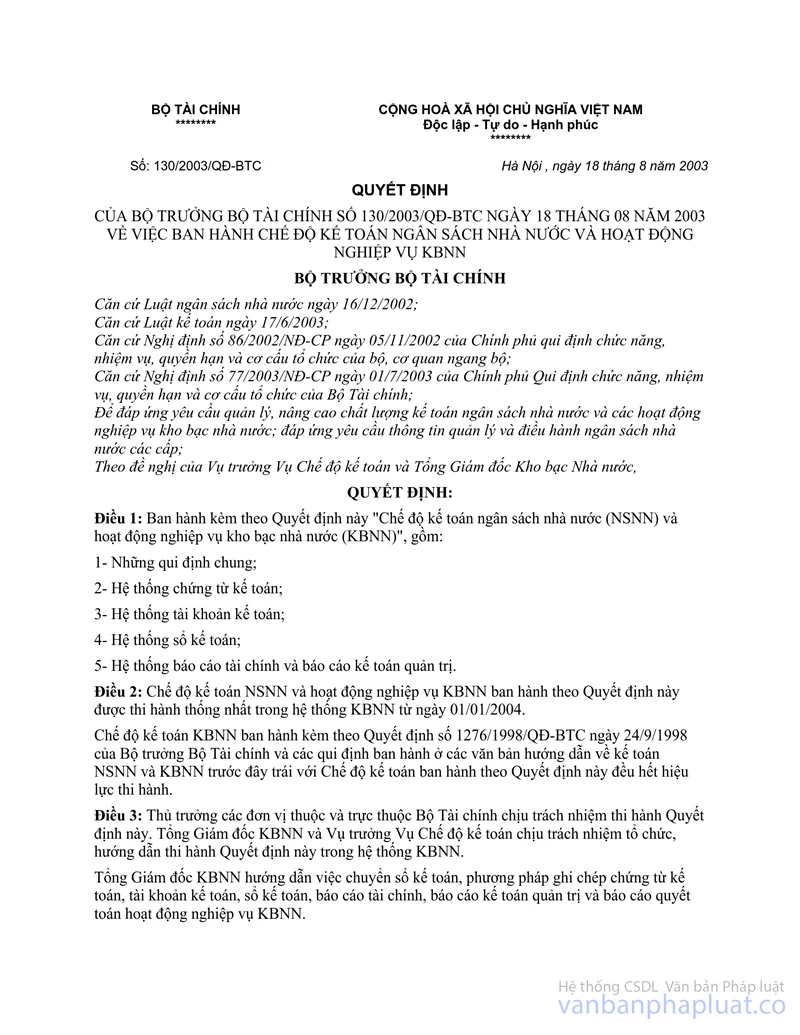

1.1 - Các quy định tại Chế độ kế toán Ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước ban hành theo Quyết định số 130/2003/QĐ-BTC ngày 18/8/2003 của Bộ trưởng Bộ Tài chính vẫn được thực hiện theo nội dung qui định của Bộ Tài chính;

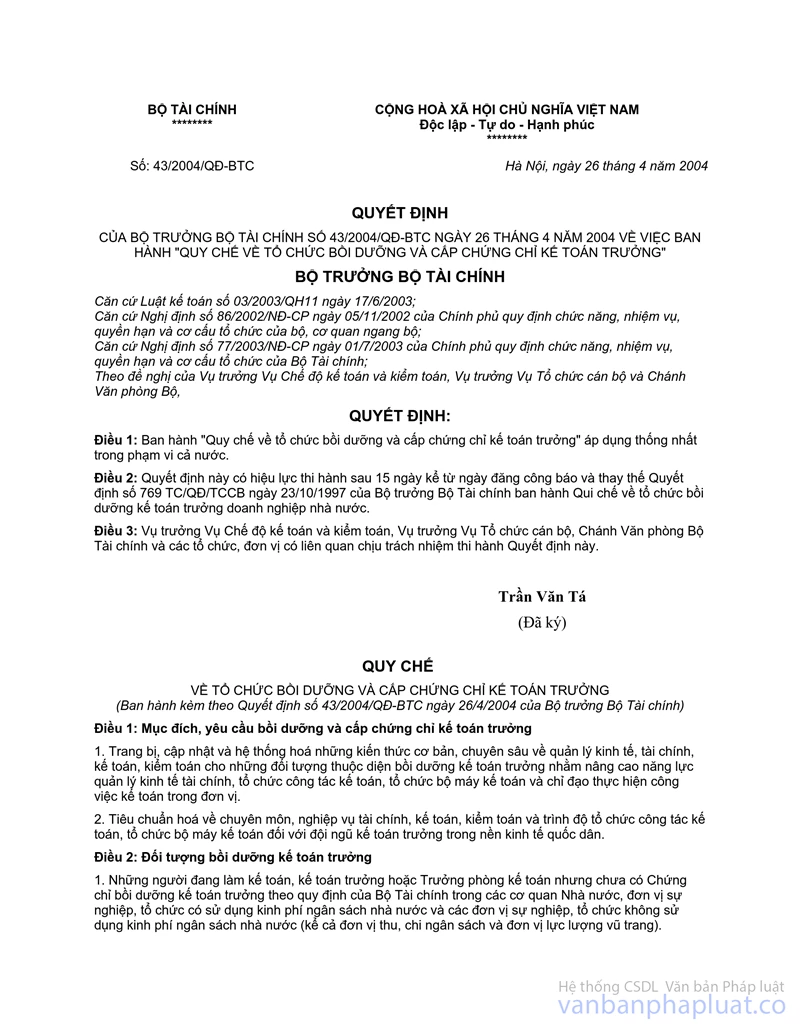

1.2 - Về tổ chức bồi dưỡng Kế toán trưởng và cấp Chứng chỉ bồi dưỡng Kế toán trưởng thực hiện theo qui định tại Điều 46 của Nghị định 128/2004/NĐ-CP và các nội dung qui định tại Quyết định số 43/2004/QĐ-BTC ngày 26/4/2004 của Bộ trưởng Bộ Tài chính ban hành "Quy chế về tổ chức bồi dưỡng và cấp Chứng chỉ Kế toán trưởng".

1.3 - Về thuê làm kế toán và thuê làm Kế toán trưởng, thực hiện theo qui định tại Điều 49 của Nghị định 128/2004/NĐ-CP và các nội dung qui định tại Quyết định số 59/2004/QĐ-BTC ngày 9/7/2004 của Bộ trưởng Bộ Tài chính ban hành "quy chế thi tuyển và cấp Chứng chỉ kiểm toán viên và Chứng chỉ hành nghề kế toán".

1.4 - Các qui định tại Chế độ kế toán nghiệp vụ thi hành án Bộ Tài chính đã chấp thuận theo công văn số 12020/TC/CĐKT ngày 22/10/2004 cho Bộ Tư pháp ban hành theo Quyết định số 572/2004/QĐ-BTP ngày 25/10/2004 vẫn được thực hiện theo nội dung qui định của Bộ Tư pháp.

2. Về thực hiện Chế độ kế toán HCSN ban hành theo Quyết định 999-TC/QĐ/CĐKT ngày 2/11/1996 của Bộ trưởng Bộ Tài chính và các Thông tư hướng dẫn sửa đổi, bổ sung Quyết định 999-TC/QĐ/CĐKT.

2.1- Các qui định tại Phần thứ nhất "Những quy định chung về Chế độ kế toán đơn vị Hành chính sự nghiệp"; Chương I Phần thứ 2 "Nguyên tắc chung về chế độ chứng từ kế toán đơn vị HCSN"; Chương I Phần thứ 3 "Nguyên tắc vận dụng hệ thống tài khoản kế toán đơn vị HCSN"; Chương I Phần thứ 4 "Những qui định chung về chế độ sổ kế toán"; Chương I Phần thứ 5 "Những qui định chung về báo cáo tài chính" trong Chế độ kế toán HCSN ban hành theo Quyết định số 999-TC/QĐ/CĐKT ngày 2/11/1996 trái với các qui định trong Luật Kế toán, Nghị định số 128/2004/NĐ-CP thì bãi bỏ và thực hiện theo các qui định của Luật Kế toán, Nghị định số 128/2004/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính nêu tại Phụ lục số 01 đính kém.

2.2 - Các qui định khác và các qui định về danh mục, kết cấu, biểu mẫu, phương pháp ghi chép chứng từ kế toán, tài khoản kế toán, sổ kế toán và báo cáo tài chính trong Chế độ kế toán HCSN ban hành theo Quyết định số 999-TC/QĐ/CĐKT nói trên và các qui định tại các Thông tư hướng dẫn sửa đổi, bổ sung Chế độ kế toán HCSN nêu tại Phụ lục số 01 đính kèm không trái với Luật Kế toán, Nghị định 128/2004/NĐ-CP vẫn được tiếp tục thực hiện.

3- Về thực hiện các chế độ kế toán khác do Bộ trưởng Bộ Tài chính ban hành

3.1 - Các qui định tại Phần thứ nhất "Qui định chung" của các chế độ kế toán do Bộ Tài chính ban hành nêu tại Phụ lục số 02 đính kèm trái với các qui định trong Luật Kế toán, Nghị định số 128/2004/NĐ-CP thì bãi bỏ và thực hiện theo các qui định của Luật Kế toán, Nghị định số 128/2004/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính nêu tại Phụ lục số 02 đính kèm.

3.2 - Các qui định khác và các qui định về danh mục, kết cấu, biểu mẫu, phương pháp ghi chép chứng từ kế toán, tài khoản kế toán, sổ kế toán và báo cáo tài chính trong các chế độ kế toán do Bộ Tài chính ban hành nêu tại Phụ lục số 02 đính kèm không trái với Luật Kế toán, Nghị định số 128/2004/NĐ-CP vẫn được tiếp tục thực hiện.

4. Về thực hiện chế độ kế toán do Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ ban hành theo chấp thuận của Bộ Tài chính

Các chế độ kế toán đã được Bộ Tài chính chấp thuận bằng văn bản cho các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ ban hành nêu tại Phụ lục số 03 đính kèm đề nghị các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ thực hiện việc rà soát lại toàn bộ các qui định trong chế độ kế toán này nếu trái với qui định của Luật Kế toán, Nghị định số 128/2004/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính thì phải phối hợp với Bộ Tài chính nghiên cứu, xem xét điều chỉnh và xây dựng lại theo đúng các qui định trong các văn bản pháp luật hiện hành về kế toán và phù hợp với đặc thù của Bộ, ngành. Trong khi chưa kịp sửa đổi, bổ sung thì thực hiện theo qui định của Luật Kế toán, Nghị định số 128/2004/NĐ-CP và các qui định trong các chế độ kế toán đã ban hành theo chấp thuận Bộ Tài chính nếu không trái với Luật Kế toán và Nghị định 128/2004/NĐ-CP.

5. Về tổ chức bộ máy kế toán, hành nghề kế toán cho các đơn vị kế toán thuộc lĩnh vực kế toán nhà nước thực hiện theo qui định của Nghị định 128/2004/NĐ-CP và văn bản hướng dẫn khác.

5.1. Việc bố trí người làm kế toán, người làm Kế toán trưởng, người Phụ trách kế toán, thực hiện theo qui định tại Điều 44, 45, 46, 47 của Nghị định 128/2004/NĐ-CP và Thông tư Liên tịch Bộ Tài chính - Bộ Nội vụ hướng dẫn tiêu chuẩn, điều kiện, thủ tục bổ nhiệm, bãi miễn, thay thế và xếp phụ cấp Kế toán trưởng, Phụ trách kế toán trong các đơn vị kế toán thuộc lĩnh vực kế toán nhà nước.

5.2. Việc thuê làm kế toán, thuê làm Kế toán trưởng thực hiện theo qui định tại Điều 49 Nghị định 128/2004/NĐ-CP và các nội dung qui định tại Quyết định số 59/2004/QĐ-BTC nêu tại Tiết 1.3 Mục 1 công văn này.

6. Các đơn vị kế toán thực hiện các qui định dưới đây của Nghị định 128/2004/NĐ-CP và sẽ được tiếp tục hướng dẫn trong thời gian tới.

6.1. Về chứng từ điện tử: Thực hiện theo qui định tại Điều 10, 11, 12, 14 của Nghị định 128/2004/NĐ-CP và sẽ được hướng dẫn sau khi Quốc hội thông qua Luật giao dịch điện tử;

6.2. Về ghi sổ kết toán bằng máy vi tính: Thực hiện theo qui định tại Điều 19 của Nghị định 128/2004/NĐ-CP và văn bản hướng dẫn về tiêu chuẩn và điều kiện của phần mềm kế toán sẽ được hướng dẫn và ban hành trong thời gian tới.

Trên đây là một số vấn đề nhằm xử lý chuyển tiếp thực hiện các chế độ kế toán sau khi Luật Kế toán và Nghị định 128/2004/NĐ-CP có hiệu lực thi hành cho các đơn vị kế toán thuộc lĩnh vực kế toán nhà nước. Bộ Tài chính đề nghị các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, UBND các tỉnh, thành phố trực thuộc Trung ương chỉ đạo, tổ chức triển khai thực hiện theo các biện pháp nêu trên.

Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ảnh về Bộ Tài chính để kịp thời giải quyết.

PHỤ LỤC SỐ 01

CHẾ ĐỘ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP BAN HÀNH THEO QUYẾT ĐỊNH SỐ 999-TC/QĐ/CĐKT NGÀY 2/11/1996 VÀ CÁC VĂN BẢN SỬA ĐỔI, BỔ SUNG

1. Quyết định số 999-TC/QĐ/CĐKT ngày 2/11/1996 của Bộ Tài chính ban hành Hệ thống chế độ kế toán hành chính sự nghiệp;

2. Thông tư số 165/1998/TT-BTC ngày 18/12/1998 của Bộ Tài chính hướng dẫn phương pháp hạch toán kế toán kết quả kiểm kê và đánh giá lại TSCĐ khu vực HCSN tại 0h ngày 1/1/1998;

3. Thông tư số 184/1998/TT-BTC ngày 28/12/1998 của Bộ Tài chính hướng dẫn kế toán quyết toán vật tư, hàng hoá tồn kho, giá trị khối lượng SCL, XDCB hoàn thành ở thời điểm cuối năm của đơn vị HCSN;

4. Thông tư số 185/1998/TT-BTC ngày 28/12/1998 của Bộ Tài chính hướng dẫn kế toán thuế GTGT và thuế TNDN của đơn vị HCSN;

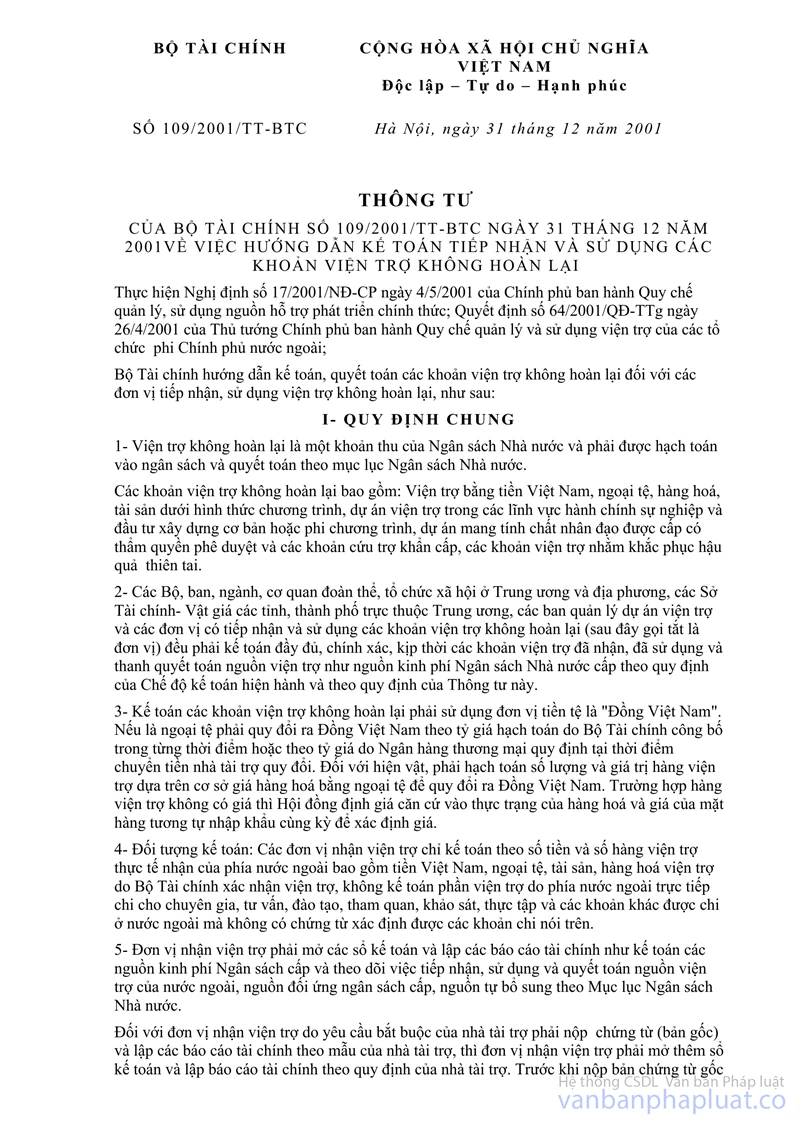

5. Thông tư số 109/2001/TT-BTC ngày 31/12/2001 của Bộ Tài chính về hướng dẫn kế toán tiếp nhận và sử dụng các khoản viện trợ không hoàn lại;

6. Thông tư số 121/2002/TT-BTC ngày 31/12/2002 của Bộ Tài chính về hướng dẫn kế toán đơn vị sự nghiệp có thu;

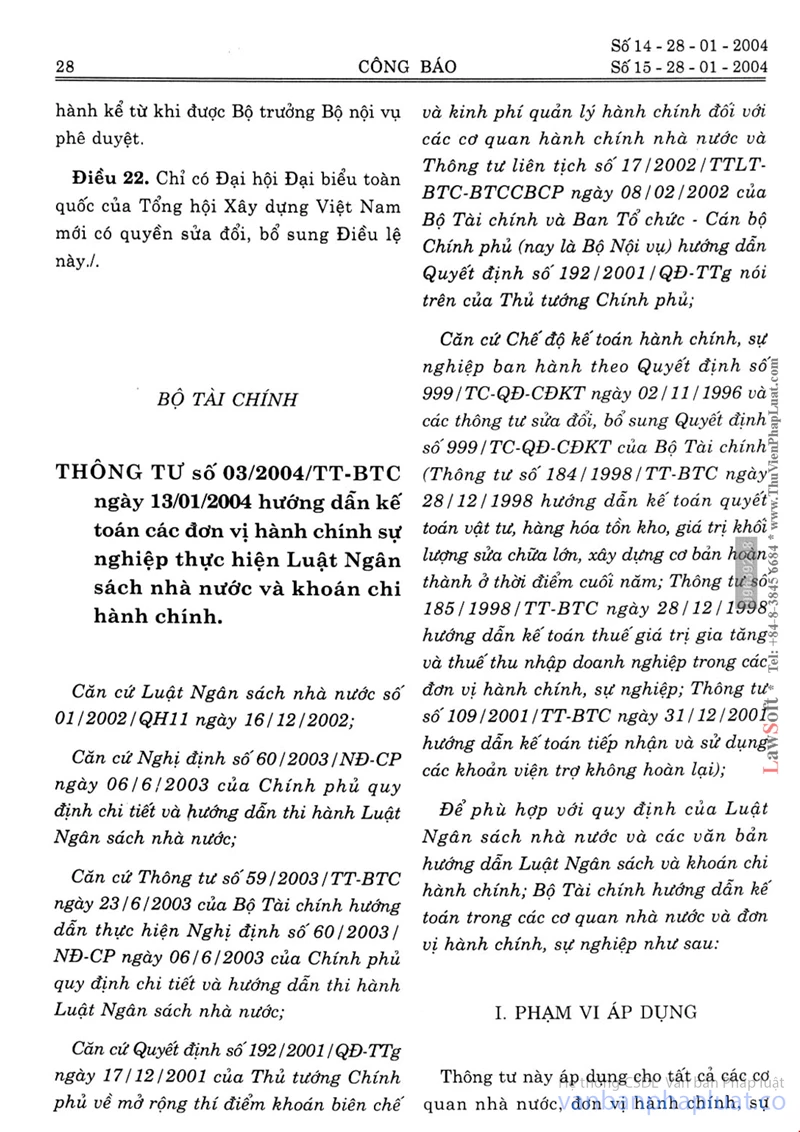

7. Thông tư số 03/2004/TT-BTC ngày 13/1/2004 của Bộ Tài chính về hướng dẫn kế toán các đơn vị HCSN thực hiện Luật Ngân sách nhà nước và khoán chi hành chính.

PHỤ LỤC SỐ 02

CÁC CHẾ ĐỘ KẾ TOÁN DO BỘ TÀI CHÍNH BAN HÀNH

1. Chế độ kế toán hành chính sự nghiệp du lịch ban hành kèm theo Quyết định số 1899/1998/QĐ-BTC ngày 19/12/1998 của Bộ trưởng Bộ Tài chính;

2. Chế độ kế toán Trung tâm giao dịch chứng khoán ban hành kèm theo Quyết định 105/1999/QĐ-BTC ngày 30/8/1999 của Bộ trưởng Bộ Tài chính;

3. Chế độ kế toán đơn vị Chủ đầu tư ban hành kèm theo Quyết định số 214/2000/QĐ-BTC ngày 28/12/2000 của Bộ trưởng Bộ Tài chính;

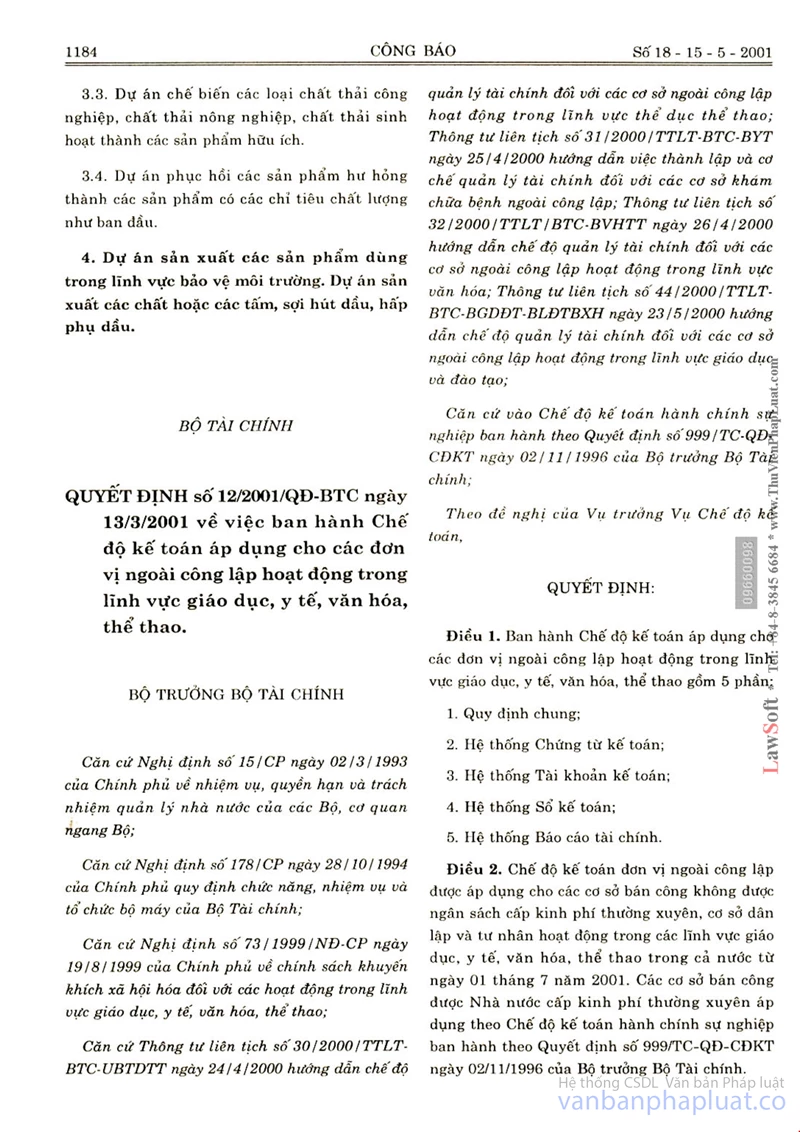

4. Chế độ kế toán áp dụng cho các đơn vị ngoài công lập hoạt động trong các lĩnh vực Giáo dục, Y tế, Văn hoá, Thể thao ban hành kèm theo Quyết định số 12/2001/QĐ-BTC ngày 13/3/2001 của Bộ trưởng Bộ Tài chính;

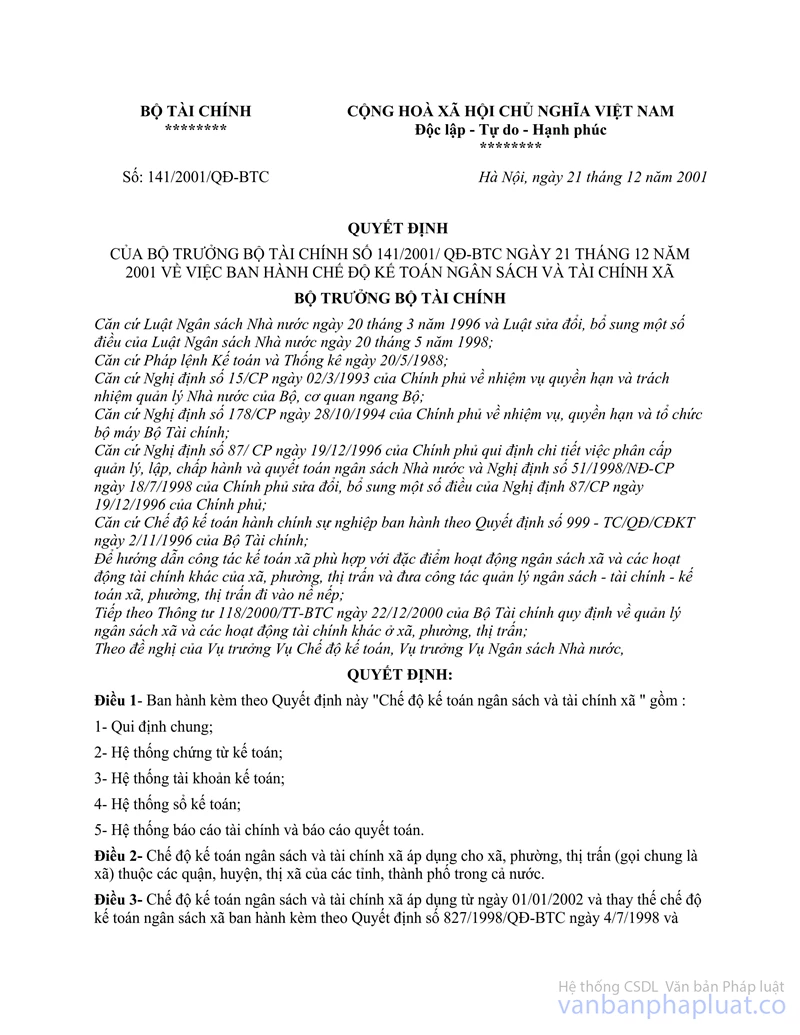

5. Chế độ kế toán Ngân sách và tài chính xã ban hành kèm theo Quyết định số 141/2001/QĐ-BTC ngày 21/12/2001 của Bộ trưởng Bộ Tài chính;

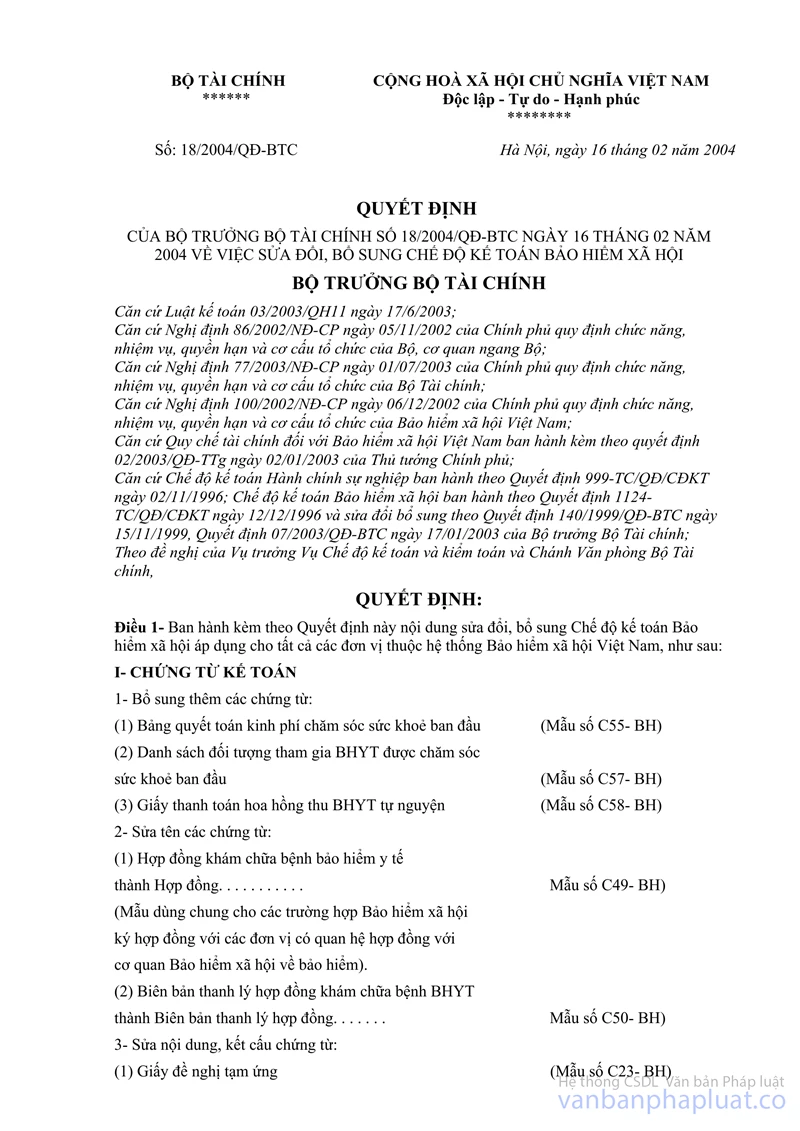

6. Chế độ kế toán Bảo hiểm xã hội ban hành kèm theo Quyết định số 1124-TC/QĐ/CĐKT ngày 12/12/1996 của Bộ trưởng Bộ Tài chính và sửa đổi, bổ sung tại các Quyết định 140/1999/QĐ/-BTC ngày 15/11/1999 của Bộ trưởng Bộ Tài chính, Quyết định 07/2003/QĐ-BTC ngày 17/1/2003 và Quyết định 18/2004/QĐ-BTC ngày 16/2/2004 của Bộ trưởng Bộ Tài chính.

PHỤ LỤC SỐ 03

CHẾ

ĐỘ KẾ TOÁN DO CÁC BỘ, CƠ QUAN NGANG BỘ, CƠ QUAN THUỘC CHÍNH PHỦ,

CÁC TỔ CHỨC ĐẢNG, ĐOÀN THỂ Ở TRUNG ƯƠNG BAN HÀNH THEO CHẤP THUẬN

CỦA BỘ TÀI CHÍNH

1. Chế độ kế toán áp dụng cho các đơn vị dự toán thuộc Bộ Quốc phòng ban hành kèm theo Quyết định số 853/TC4 ngày 1/12/1996 của Bộ Quốc phòng;

2. Chế độ kế toán Dự trữ quốc gia ban hành theo Quyết định số 393/QĐ/TCKT ngày 31/12/1996 của Cục Dự trữ quốc gia;

3. Chế độ kế toán sự nghiệp y tế ban hành theo Quyết định số 144/BYT/QĐ ngày 31/1/1997 của Bộ Y tế;

4. Chế độ kế toán áp dụng cho các đơn vị HCSN của cơ quan Đảng ban hành theo Quyết định số 1017-QĐ/TCQT ngày 28/12/1999 của Ban Tài chính quản trị Trung ương;

5. Chế độ kế toán quỹ đền ơn đáp nghĩa ban hành theo Quyết định số 42/QĐ-BCĐTW ngày 20/01/2000 của Ban chỉ đạo xây dựng quỹ đền ơn đáp nghĩa TW;

6. Chế độ kế toán sự nghiệp địa chất ban hành theo Quyết định số 44/2000/QĐ-BCN ngày 14/07/2000 của Bộ Công nghiệp;

7. Chế độ kế toán áp dụng cho các đơn vị sự nghiệp có thu thuộc Văn phòng Chính phủ ban hành kèm theo Quyết định số 792/QĐ-VPCP ngày 7/12/2001 của Văn phòng Chính phủ;

8. Chế độ kế toán chi ngân sách cho người có công ban hành theo Quyết định số 1983/2002/QĐ-LĐTB&XH ngày 31/12/2002 của Bộ Lao động thương binh và xã hội;

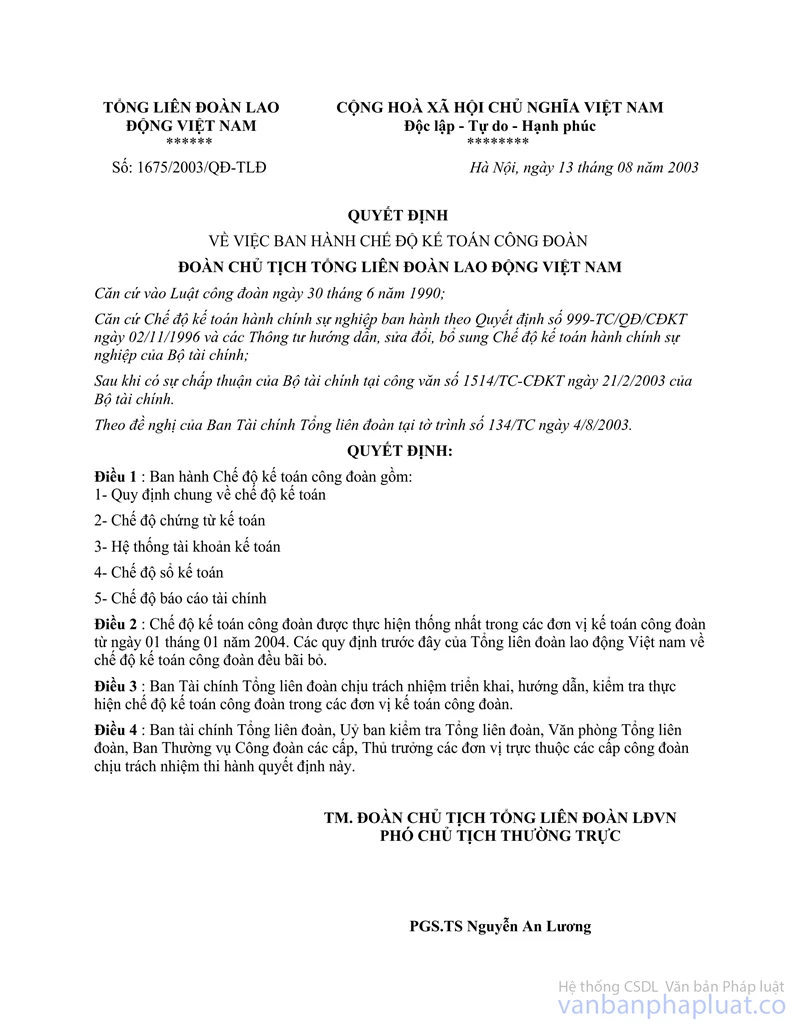

9. Chế độ kế toán áp dụng cho các đơn vị công đoàn ban hành kèm theo Quyết định số 1675/QĐ-TLĐ ngày 13/8/2003 của Tổng Liên đoàn lao động Việt Nam.

|

|

Lê Thị Băng Tâm (Đã Ký) |