Nội dung toàn văn Công văn 1499/TCT-TNCN vướng mắc thuế thu nhập cá nhân

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1499/TCT-TNCN |

Hà Nội, ngày 06 tháng 05 năm 2010 |

Kính gửi: Cục thuế Thành phố Hà Nội

Trả lời công văn số 5578/CT-TNCN ngày 08/4/2010 và công văn số 6459/CT-TNCN ngày 22/4/2010 của Cục thuế Hà Nội về việc vướng mắc về thuế TNCN; Tổng cục Thuế có ý kiến như sau:

1. Về chứng từ khấu trừ thuế TNCN:

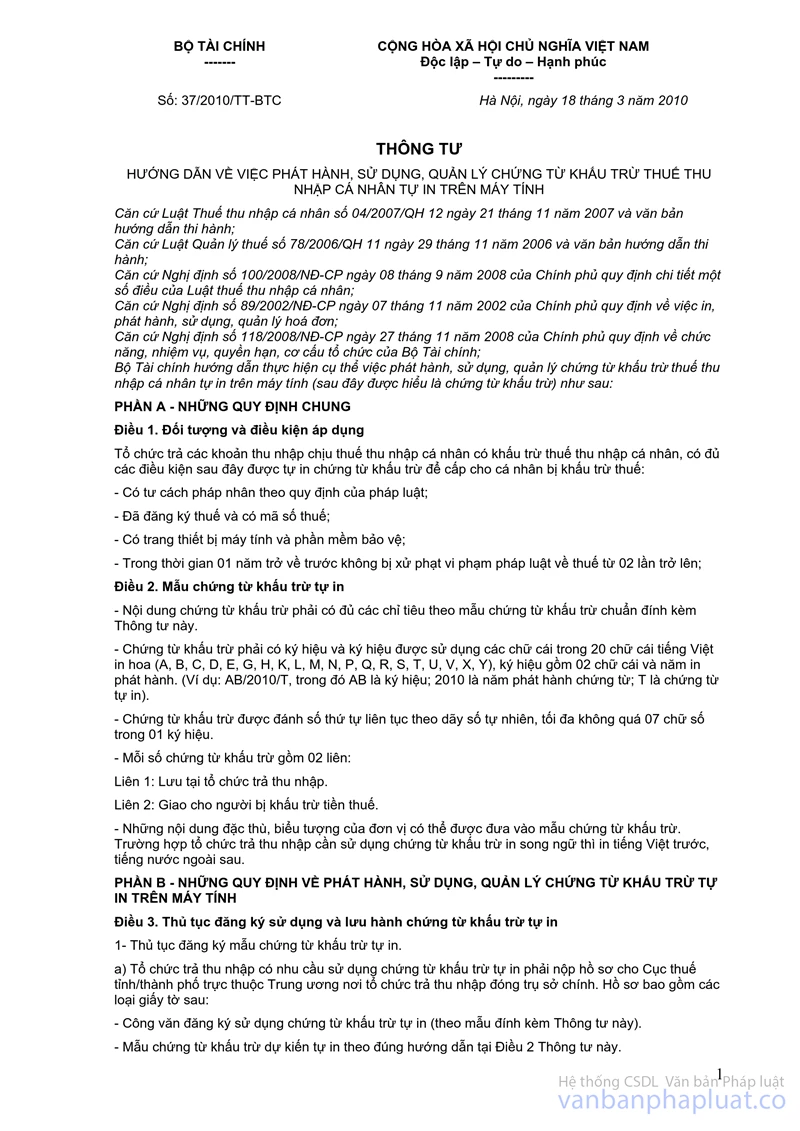

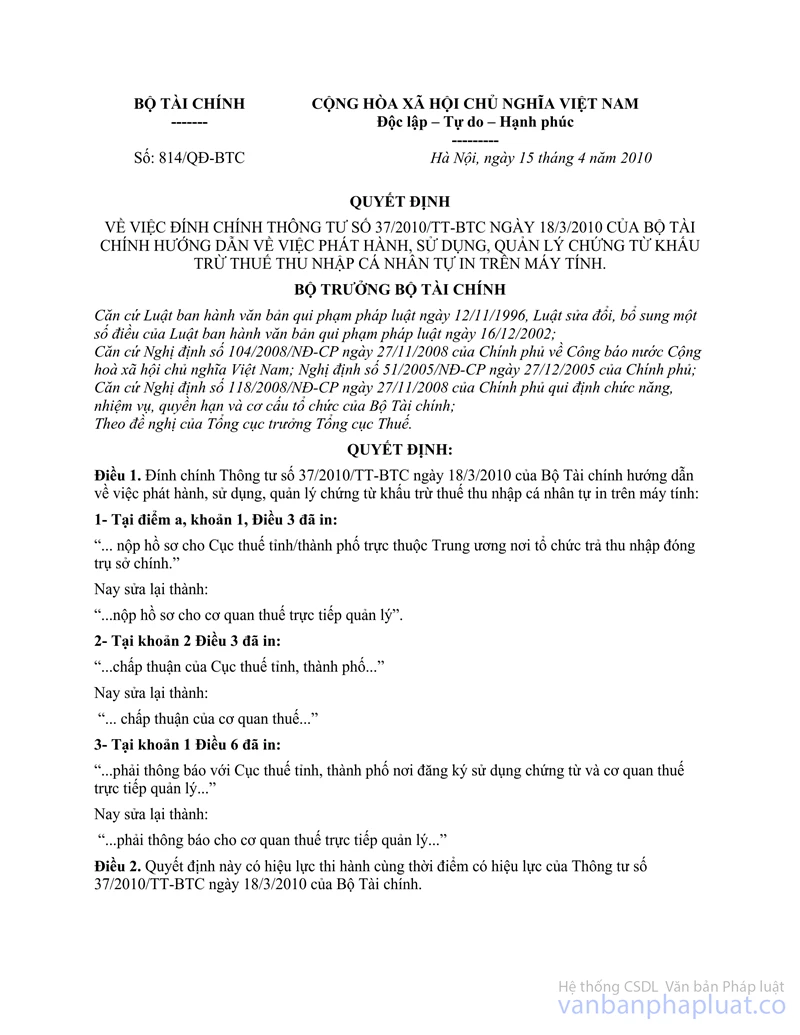

Căn cứ Điều 3, Điều 5, Điều 6, phần B Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính; căn cứ Điều 1 Quyết định số 814/QĐ-BTC ngày 15/4/2010 của Bộ Tài chính thì:

Tổ chức trả thu nhập có nhu cầu sử dụng chứng từ khấu trừ tự in phải nộp hồ sơ cho cơ quan thuế trực tiếp quản lý. Theo đó, tổ chức trả thu nhập do cơ quan thuế nào quản lý thì cơ quan thuế đó sẽ thực hiện các trách nhiệm kiểm tra hồ sơ đăng ký sử dụng chứng từ in hợp lệ; ra thông báo chấp thuận việc đăng ký chứng từ khấu trừ hoặc ra thông báo lý do không chấp thuận trong trường hợp không đủ điều kiện; nhận báo cáo sử dụng chứng từ, báo cáo quyết toán sử dụng chứng từ; nhận thông báo thay đổi hình thức chứng từ.

2. Về bù trừ thuế giữa người nộp thiếu thuế và người nộp thừa thuế đối với các cá nhân chỉ có thu nhập tại một cơ quan chi trả thu nhập:

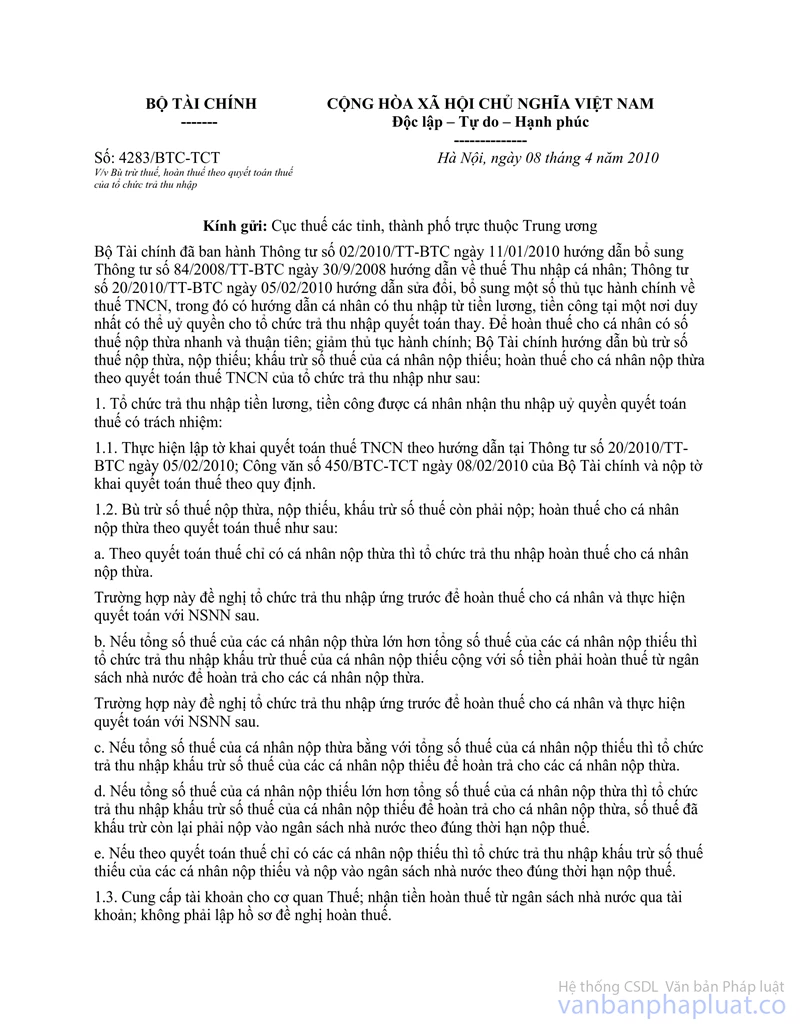

Về vấn đề này, tại điểm khoản 1 công văn số 4283/BTC-TCT ngày 08/4/2010 của Bộ Tài chính về việc “Bù trừ, hoàn thuế theo quyết toán thuế của tổ chức trả thu nhập” đã hướng dẫn cụ thể.

Tổng cục Thuế đề nghị Cục thuế TP. Hà Nội thực hiện theo công văn số 4283/BTC-TCT ngày 08/4/2010 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục thuế Hà Nội biết.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |