Nội dung toàn văn Công văn 15514/BTC-TCT hoàn thuế giá trị gia tăng hàng hóa xuất khẩu

|

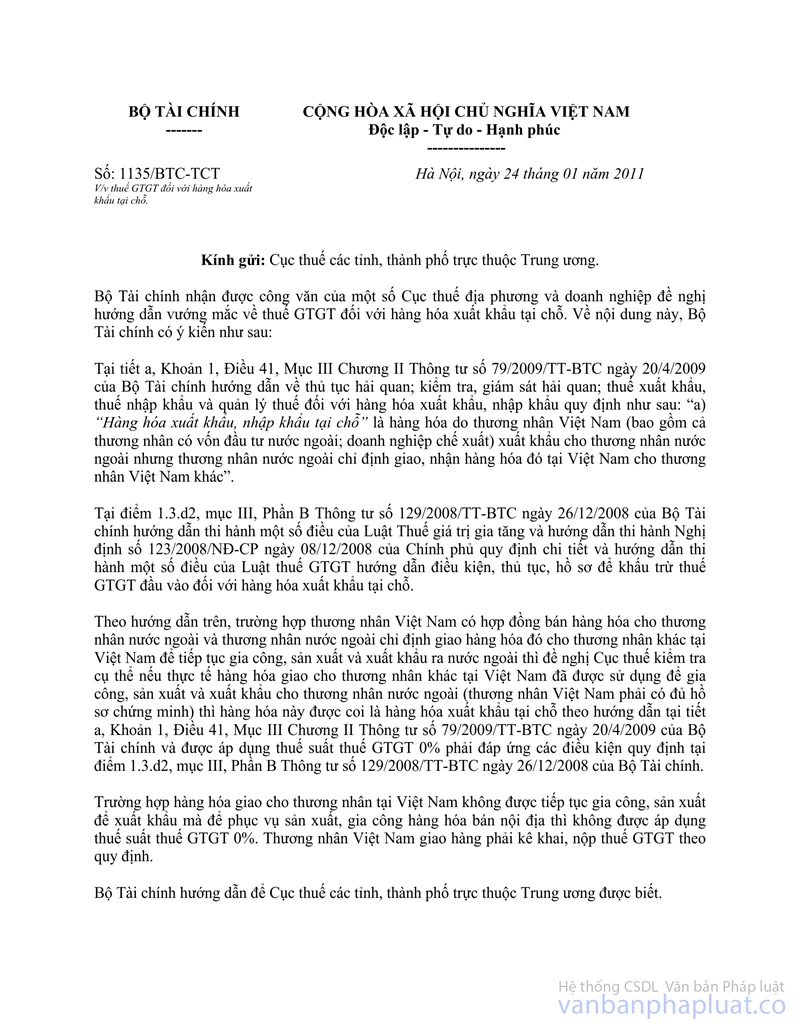

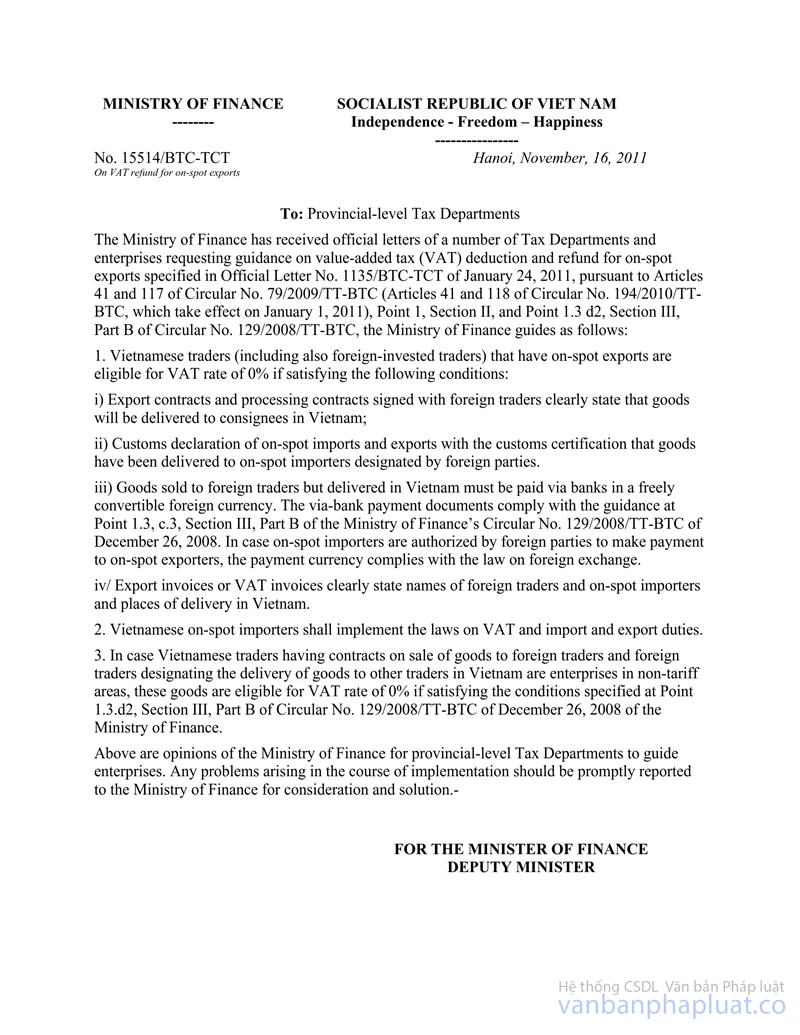

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 15514/BTC-TCT |

Hà Nội, ngày 16 tháng 11 năm 2011 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Bộ Tài chính nhận được công văn của một số Cục thuế và doanh nghiệp đề nghị hướng dẫn về việc khấu trừ, hoàn thuế GTGT đối với hàng hóa xuất khẩu tại chỗ nêu tại công văn số 1135/BTC-TCT ngày 24/1/2011, căn cứ Điều 41, Điều 117 Thông tư 79/2009/TT-BTC (Điều 41, Điều 118 Thông tư 194/2010/TT-BTC có hiệu lực từ 1/1/2011), điểm 1 mục II và điểm 1.3 d2 mục III phần B Thông tư 129/2008/TT-BTC, Bộ Tài chính hướng dẫn như sau:

1. Thương nhân Việt Nam (bao gồm cả thương nhân có vốn đầu tư nước ngoài) có hàng hóa xuất khẩu tại chỗ được áp dụng thuế suất thuế GTGT 0% nếu đáp ứng các điều kiện sau:

i) Hợp đồng xuất khẩu, hợp đồng gia công ký với thương nhân nước ngoài có điều khoản ghi rõ hàng hóa được giao cho người nhận hàng tại Việt Nam;

ii) Tờ khai hải quan hàng hóa xuất khẩu - nhập khẩu tại chỗ có xác nhận của cơ quan hải quan về hàng hóa đã giao cho người nhập khẩu tại chỗ theo chỉ định của phía nước ngoài.

iii) Hàng hóa bán cho thương nhân nước ngoài nhưng giao hàng tại Việt Nam phải thanh toán qua ngân hàng bằng ngoại tệ tự do chuyển đổi. Chứng từ thanh toán qua ngân hàng theo hướng dẫn tại Điểm 1.3. c.3 Mục III, phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính. Trường hợp người nhập khẩu tại chỗ được phía nước ngoài ủy quyền thanh toán cho người xuất khẩu tại chỗ thì đồng tiền thanh toán thực hiện theo quy định của pháp luật về ngoại hối.

iv) Hóa đơn xuất khẩu hoặc hóa đơn GTGT ghi rõ tên thương nhân nước ngoài, tên người nhập khẩu tại chỗ, địa điểm giao hàng tại Việt Nam.

2. Đối với thương nhân Việt Nam nhập khẩu tại chỗ: thực hiện theo quy định của pháp luật về thuế GTGT và thuế xuất nhập khẩu.

3. Đối với trường hợp thương nhân Việt Nam có hợp đồng bán hàng hóa cho thương nhân nước ngoài và thương nhân nước ngoài chỉ định giao hàng hóa đó cho thương nhân khác tại Việt Nam là doanh nghiệp trong khu phi thuế quan thì hàng hóa này được áp dụng thuế suất thuế GTGT 0% phải đáp ứng các điều kiện quy định tại điểm 1.3.d2, mục III, Phần B Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính.

Bộ Tài chính có ý kiến để Cục thuế các tỉnh, thành phố trực thuộc Trung ương được biết và hướng dẫn các doanh nghiệp. Quá trình thực hiện nếu có vướng mắc đề nghị Cục thuế phản ánh kịp thời về Bộ Tài chính để được xem xét giải quyết.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |