Nội dung toàn văn Công văn 1590/TCT-CS chính sách thuế nhà thầu nước ngoài

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1590/TCT-CS |

Hà Nội, ngày 11 tháng 05 năm 2011 |

Kính gửi: Liên danh NJPT

Tổng cục Thuế nhận được công văn số LMAUR/NJPT/1102V/0074 ngày 17/02/2011, số LOTHE/NJPT/1104V-0151 ngày 13/4/2011 của Liên danh NJPT về thuế GTGT của nhà thầu nước ngoài gói thầu dịch vụ Tư vấn chung tuyến Metro số 1 Dự án xây dựng tuyến đường sắt đô thị Bến Thành - Suối Tiên (Dự án). Căn cứ ý kiến tham gia của các Cục Quản lý nợ và Tài chính đối ngoại, Vụ Chính sách thuế, Vụ Pháp chế - Bộ Tài chính, sau khi xin ý kiến Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

Tại điểm 2.2.3, Mục III Thông tư số 41/2002/TT-BTC ngày 3/5/2002 của Bộ Tài chính hướng dẫn thực hiện chính sách thuế đối với các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức ODA hướng dẫn: “Các dự án ODA vay ưu đãi được Ngân sách Nhà nước cho vay lại, các dự án ODA vay ưu đãi được Ngân sách Nhà nước cấp phát một phần và một phần cho vay lại, được phê duyệt kể từ ngày 29/5/2001 trở đi (là ngày Nghị định số 17/2001/NĐ-CP có hiệu lực thi hành) thực hiện kê khai, nộp thuế GTGT hoặc hoàn thuế GTGT như quy định tại Luật thuế GTGT và các văn bản hướng dẫn hiện hành”.

Tại Mục II Phần B Thông tư số 05/2005/TT-BTC ngày 11/1/2005 của Bộ Tài chính hướng dẫn nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT và nộp thuế TNDN theo tỷ lệ % tính trên doanh thu đối với nhà thầu nước ngoài, nhà thầu phụ nước ngoài không thực hiện chế độ kế toán Việt Nam.

Tại điểm 2.1, Mục X Phần B Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết và thi hành một số điều của Luật Quản lý thuế hướng dẫn: “Bên Việt Nam ký hợp đồng với nhà thầu nước ngoài không thực hiện chế độ kế toán Việt Nam phải khấu trừ và nộp thuế thay cho nhà thầu nước ngoài và nộp hồ sơ khai thuế cho cơ quan thuế quản lý trực tiếp của bên Việt Nam”.

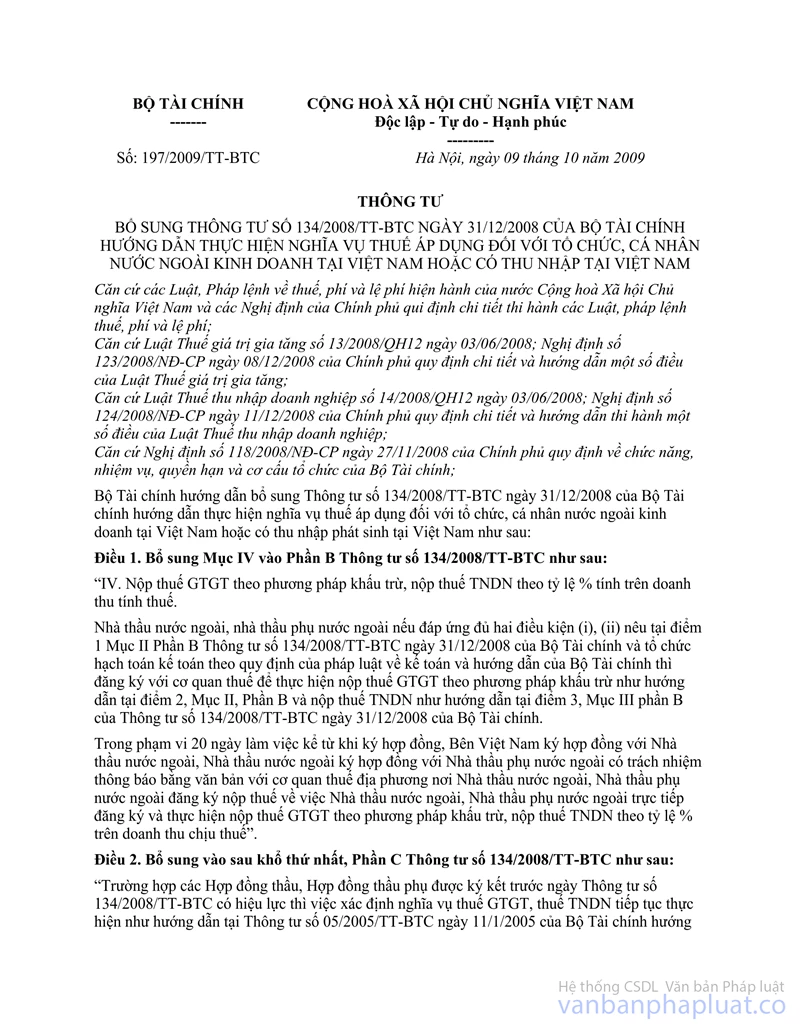

Tại Điều 2 Thông tư số 197/2009/TT-BTC ngày 9/10/2009 của Bộ Tài chính bổ sung Thông tư số 134/2008/TT-BTC ngày 31/12/2008 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam hướng dẫn: “Trường hợp các Hợp đồng thầu, Hợp đồng thầu phụ được ký kết trước ngày Thông tư số 134/2008/TT-BTC có hiệu lực thì việc xác định nghĩa vụ thuế GTGT, thuế TNDN tiếp tục thực hiện như hướng dẫn tại Thông tư số 05/2005/TT-BTC ngày 11/1/2005 của Bộ Tài chính hướng dẫn chế độ thuế áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam cho đến khi kết thúc hợp đồng …”.

Căn cứ các hướng dẫn trên thì:

- Theo hướng dẫn tại Thông tư số 41/2002/TT-BTC nêu trên thì Dự án xây dựng tuyến đường sắt đô thị Bến Thành - Suối Tiên (Dự án) là dự án ODA vay từ Ngân hàng hợp tác Quốc tế Nhật Bản JBIC (nay là JICA) được UBND thành phố Hồ Chí Minh duyệt tại Quyết định số 1453/QĐ-UBND ngày 6/4/2007 thì Dự án không thuộc diện được hưởng ưu đãi thuế GTGT.

- Hợp đồng cung cấp dịch vụ tư vấn chung số 281/BQLĐSĐT-QLDA1 (Hợp đồng TVC) giữa Ban quản lý đường sắt đô thị với Liên danh NJPT ký ngày 25/12/2007-vào thời điểm Thông tư số 05/2005/TT-BTC có hiệu lực thi hành thì việc xác định nghĩa vụ thuế đối với nhà thầu nước ngoài (Liên danh NJPT) thực hiện theo hướng dẫn tại Thông tư số 05/2005/TT-BTC của Bộ Tài chính.

- Tại Hợp đồng cung cấp dịch vụ tư vấn chung số 281/BQLĐSĐT-QLDA1 nêu trên, Ban quản lý đường sắt đô thị và Liên danh NJPT ký với giá đã bao gồm thuế GTGT với mức dự toán là 10% (áp dụng đối với nhà thầu nước ngoài thực hiện chế độ kế toán Việt Nam) nhưng khi thực hiện Hợp đồng, do Liên danh NJPT không thực hiện chế độ kế toán Việt Nam nêu căn cứ hướng dẫn tại Thông tư số 05/2005/TT-BTC số thuế GTGT mà Liên danh NJPT phải nộp được tính theo phương pháp tính trực tiếp trên giá trị gia tăng và Chủ đầu tư có trách nhiệm khấu trừ và nộp thuế thay cho nhà thầu. Đồng thời, theo Quyết định số 1453/QĐ-UBND ngày 6/4/2007 của Ủy ban nhân dân thành phố Hồ Chí Minh, ngân sách thành phố được bố trí để trả thuế GTGT và Ban quản lý đường sắt đô thị đã sử dụng vốn đối ứng này để nộp thuế GTGT thay Liên danh NJPT theo thông báo của cơ quan thuế.

Như vậy, trong trường hợp này, số tiền mà Liên danh NJPT nhận được từ Ban quản lý đường sắt đô thị về việc thực hiện Hợp đồng tư vấn chung cho Dự án chỉ đơn thuần là giá trị ghi trên hợp đồng, không bao gồm thuế GTGT do phần thuế GTGT Ban quản lý đường sắt đã nộp cho Liên danh đã được bố trí từ Ngân sách thành phố.

- Khi thực hiện Hợp đồng cung cấp dịch vụ tư vấn chung số 281/BQLĐSĐT-QLDA1 nêu trên, Liên danh NJPT không thực hiện chế độ kế toán Việt Nam, căn cứ hướng dẫn tại Thông tư số 05/2005/TT-BTC bên Việt Nam (Ban quản lý đường sắt đô thị) đã đăng ký, kê khai nộp thuế hộ Liên danh NJPT với cơ quan thuế địa phương theo phương pháp: nộp thuế GTGT theo phương pháp tính trực tiếp trên giá trị gia tăng và nộp thuế TNDN theo tỷ lệ % tính trên doanh thu. Phương pháp nộp thuế này sẽ áp dụng cho Liên danh NJPT đến khi kết thúc hợp đồng.

Tổng cục Thuế trả lời để Liên danh NJPT biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |