Thông tư 41/2002/TT-BTC hướng dẫn thực hiện chính sách thuế chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức đã được thay thế bởi Thông tư 123/2007/TT-BTC hướng dẫn thực hiện chính sách thuế ưu đãi thuế chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức ODA và được áp dụng kể từ ngày 18/11/2007.

Nội dung toàn văn Thông tư 41/2002/TT-BTC hướng dẫn thực hiện chính sách thuế chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 41/2002/TT-BTC |

Hà Nội, ngày 03 tháng 5 năm 2002 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 41/2002/TT-BTC NGÀY 03 THÁNG 5 NĂM 2002 HƯỚNG DẪN THỰC HIỆN CHÍNH SÁCH THUẾ ĐỐI VỚI CÁC CHƯƠNG TRÌNH, DỰ ÁN SỬ DỤNG NGUỒN HỖ TRỢ PHÁT TRIỂN CHÍNH THỨC (ODA)

Căn cứ các Luật, Pháp lệnh về

thuế hiện hành của nước Cộng hoà Xã hội chủ nghĩa Việt Nam và các Nghị định của

Chính phủ qui định chi tiết thi hành các Luật, pháp lệnh thuế;

Căn cứ qui định tại Điều 28 của Quy chế quản lý và sử dụng nguồn hỗ trợ phát

triển chính thức ban hành kèm theo Nghị định số 17/2001/NĐ-CP ngày 4/5/2001 của

Chính phủ về việc ban hành Quy chế quản lý và sử dụng nguồn hỗ trợ phát triển

chính thức;

Căn cứ Nghị định số 178/CP ngày 28/10/1994 của Chính phủ qui định nhiệm vụ,

quyền hạn và tổ chức bộ máy Bộ Tài chính;

Bộ Tài chính hướng dẫn thực hiện chính sách thuế đối với các chương trình, dự

án sử dụng nguồn hỗ trợ phát triển chính thức như sau:

I. CÁC QUI ĐỊNH CHUNG

1. Các chương trình, dự án sử dụng nguồn hỗ trợ phát triển chính thức (dưới đây gọi chung là các dự án ODA), được cấp có thẩm quyền phê duyệt, thực hiện nghĩa vụ thuế theo qui định của các văn bản pháp luật về thuế như hướng dẫn tại Mục II, Thông tư này.

2. Khoản lãi tiền vay từ nguồn ODA vay, trả cho các nhà tài trợ theo các điều ước quốc tế về ODA, không thuộc diện chịu thuế thu nhập doanh nghiệp qui định tại Luật thuế thu nhập doanh nghiệp.

3. Trường hợp tại điều ước quốc tế (kể cả điều ước quốc tế về ODA) mà Chính phủ Việt Nam ký kết hoặc tham gia có qui định về thuế liên quan đến việc thực hiện một dự án ODA cụ thể, mà các quy định về thuế khác với hướng dẫn tại Thông tư này, thì việc áp dụng chính sách thuế đối với dự án ODA đó thực hiện theo các điều ước quốc tế đã ký kết.

Trong quá trình dự thảo, đàm phán điều ước quốc tế khung về ODA hoặc điều ước quốc tế cụ thể về ODA có các qui định về thuế trái với qui định hiện hành thì Bộ Kế hoạch và Đầu tư hoặc cơ quan chủ trì đàm phán phải lấy ý kiến của Bộ Tài chính bằng văn bản trước khi trình Thủ tướng Chính phủ phê duyệt và ký kết với nhà tài trợ.

4. Trường hợp có sự sửa đổi, bổ sung hoặc thay thế của các văn bản liên quan đến việc áp dụng chính sách thuế đối với các dự án ODA nêu tại Thông tư này thì việc áp dụng chính sách thuế đối với các dự án ODA thực hiện theo qui định của các văn bản đã được sửa đổi, bổ sung hoặc thay thế.

5. Các từ ngữ được định nghĩa tại Điều 5 của Quy chế quản lý và sử dụng nguồn hỗ trợ phát triển chính thức ban hành kèm theo Nghị định số 17/2001/NĐ-CP được sử dụng tại Thông tư này có nghĩa như đã được định nghĩa tại Điều 5 của Quy chế nêu trên. Ngoài ra, trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

- "Nhà thầu chính" là tổ chức, cá nhân nước ngoài hoặc Việt Nam trực tiếp ký hợp đồng với chủ dự án ODA để xây lắp công trình hoặc cung cấp hàng hoá, dịch vụ cho dự án ODA.

- "Nhà thầu nước ngoài" là tổ chức, cá nhân nước ngoài hoạt động kinh doanh tại Việt Nam không thuộc các hình thức đầu tư theo Luật đầu tư nước ngoài tại Việt Nam, ký hợp đồng với chủ dự án ODA để xây lắp công trình, cung cấp hàng hoá, dịch vụ cho dự án ODA.

- "Nhà thầu phụ nước ngoài" là tổ chức, cá nhân nước ngoài hoạt động kinh doanh tại Việt Nam không thuộc các hình thức đầu tư theo Luật đầu tư nước ngoài tại Việt Nam, ký hợp đồng với nhà thầu chính để thực hiện một phần công việc của hợp đồng Nhà thầu chính ký với chủ dự án ODA.

II. CÁC LOẠI THUẾ ÁP DỤNG

1. Thuế nhập khẩu:

Chủ dự án ODA nhập khẩu hàng hoá thuộc đối tượng chịu thuế nhập khẩu để thực hiện dự án ODA phải nộp thuế nhập khẩu theo qui định của Luật thuế xuất khẩu, thuế nhập khẩu, Luật sửa đổi bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu, Nghị định số 54/CP ngày 28/8/1993 và Nghị định số 94/1998/NĐ-CP ngày 17/11/1998 của Chính phủ qui định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu và Luật sửa đổi bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu, Thông tư số 94/1998/NĐ-CP">172/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 54/CP ngày 28/8/1993, Nghị định số 94/1998/NĐ-CP ngày 17/11/1998 (nêu trên) và các văn bản hướng dẫn hiện hành, trừ các trường hợp được ưu đãi miễn thuế nhập khẩu nêu tại Mục III, Thông tư này.

2. Thuế tiêu thụ đặc biệt:

Chủ dự án ODA nhập khẩu hàng hoá, mua hàng hoá, dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt để thực hiện dự án ODA phải trả thuế tiêu thụ đặc biệt theo qui định của Luật thuế tiêu thụ đặc biệt, Nghị định số 84/1998/NĐ-CP ngày 12/10/1998 của Chính phủ qui định chi tiết thi hành Luật thuế tiêu thụ đặc biệt, Thông tư 84/1998/NĐ-CP">168/1998/TT-BTC ngày 21/12/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 84/1998/NĐ-CP và các văn bản hướng dẫn hiện hành, trừ các trường hợp được ưu đãi miễn thuế tiêu thụ đặc biệt nêu tại Mục III, Thông tư này.

3. Thuế giá trị gia tăng:

Chủ dự án ODA nhập khẩu hàng hoá hoặc mua hàng hoá, dịch vụ thuộc đối tượng chịu thuế giá trị gia tăng để thực hiện dự án ODA phải trả thuế giá trị gia tăng theo qui định của Luật thuế giá trị gia tăng, Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ qui định chi tiết thi hành Luật thuế giá trị gia tăng, Thông tư số 79/2000/NĐ-CP">122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP và các văn bản hướng dẫn hiện hành, trừ các trường hợp được hưởng ưu đãi về thuế giá trị gia tăng nêu tại Mục III, Thông tư này.

4. Thuế thu nhập đối với người có thu nhập cao:

Các cá nhân người Việt nam và người nước ngoài làm việc cho Ban quản lý dự án ODA, làm việc cho các nhà thầu chính, nhà thầu phụ nước ngoài thực hiện các công việc xây lắp công trình, cung cấp hàng hoá, dịch vụ cho các dự án ODA, thực hiện nộp thuế thu nhập cá nhân theo qui định tại Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 35/2001/PL-UBTVQH10 ngày 19/5/2001, Nghị định số 78/2001/NĐ-CP ngày 23/10/2001 của Chính phủ qui định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao, Thông tư số 78/2001/NĐ-CP">05/2002/TT-BTC ngày 17/1/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 78/2001/NĐ-CP và các văn bản hướng dẫn hiện hành, trừ trường hợp được ưu đãi về thuế thu nhập cá nhân nêu tại Mục III, Thông tư này.

5. Thuế đối với nhà thầu chính nước ngoài, nhà thầu phụ nước ngoài xây lắp công trình, cung cấp hàng hoá, dịch vụ cho các dự án ODA:

Nhà thầu chính nước ngoài hoặc nhà thầu phụ nước ngoài thực hiện nghĩa vụ thuế như hướng dẫn tại Thông tư số 169/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính hướng dẫn chế độ thuế áp dụng đối với các tổ chức, cá nhân nước ngoài hoạt động kinh doanh tại Việt Nam không thuộc các hình thức đầu tư theo Luật đầu nước ngoài tại Việt Nam và Thông tư số 95/1999/TT-BTC ngày 6/8/1999 của Bộ Tài chính sửa đổi bổ sung Thông tư 169/1998/TT-BTC

III. CÁC ƯU ĐÃI VỀ THUẾ ĐỐI VỚI DỰ ÁN ODA

1. Đối với dự án ODA không hoàn lại:

1.1. Thuế nhập khẩu, thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB) đối với hàng hoá nhập khẩu:

Chủ dự án ODA không hoàn lại trực tiếp nhập khẩu hoặc uỷ thác nhập khẩu được miễn thuế nhập khẩu, kể cả thu chênh lệch giá (hoặc phụ thu) đối với một số mặt hàng nhập khẩu (nếu có), không phải trả thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có) theo qui định của Luật thuế xuất khẩu, thuế nhập khẩu, Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và các văn bản hướng dẫn hiện hành đối với hàng hoá nhập khẩu để thực hiện dự án ODA không hoàn lại. Hồ sơ xuất trình với cơ quan hải quan nơi nhập khẩu hàng hoá bao gồm:

- Công văn đề nghị của chủ dự án;

- Quyết định của cấp có thẩm quyền về việc phê duyệt dự án sử dụng nguồn ODA không hoàn lại (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án). Trường hợp hàng hoá nhập khẩu nhiều lần thì chỉ xuất trình lần nhập khẩu đầu tiên;

- Văn bản xác nhận hàng viện trợ không hoàn lại của Bộ Tài chính;

- Hợp đồng nhập khẩu, hoặc uỷ thác nhập khẩu hàng hoá, trong đó ghi rõ hàng hoá nhập khẩu bằng nguồn ODA không hoàn lại (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án). Trường hợp hàng hoá nhập khẩu nhiều lần thì chỉ xuất trình lần nhập khẩu đầu tiên;

- Tờ khai hàng hoá nhập khẩu, xuất khẩu.

Tổng cục hải quan tổ chức thực hiện việc miễn thuế nhập khẩu và không tính thuế GTGT, thuế tiêu thụ đặc biệt (nếu có) đối với hàng hoá nhập khẩu để thực hiện dự án ODA không hoàn lại.

1.2. Thuế giá trị gia tăng đối với hàng hoá, dịch vụ mua tại Việt Nam:

Chủ dự án ODA không hoàn lại được hoàn lại số thuế giá trị gia tăng đã trả khi trực tiếp mua hàng hoá, dịch vụ chịu thuế GTGT tại Việt Nam để thực hiện dự án ODA không hoàn lại như hướng dẫn tại điểm 3, Mục IV, Thông tư này.

Nhà thầu chính (không phân biệt là đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ hay phương pháp trực tiếp), khi xây lắp công trình hoặc cung cấp hàng hoá, dịch vụ cho các chủ dự án ODA không hoàn lại, không phải tính thuế GTGT đầu ra và được hoàn lại số thuế GTGT đầu vào đã trả khi mua hàng hoá, dịch vụ dùng để xây lắp công trình hoặc sản xuất kinh doanh hàng hoá, dịch vụ cung cấp cho chủ dự án ODA không hoàn lại như hướng dẫn tại điểm 3, Mục IV, Thông tư này.

Chủ dự án ODA không hoàn lại được mua xe ô tô tại các cửa hàng bán miễn thuế theo định mức do Bộ Kế hoạch và Đầu tư ban hành để sử dụng cho dự án không phải nộp thuế nhập khẩu, thuế giá trị gia tăng và thuế tiêu thụ đặc biệt (nếu có).

2. Đối với dự án ODA vay ưu đãi:

2.1. Thuế nhập khẩu:

Trường hợp chủ dự án ODA vay ưu đãi đầu tư vào các lĩnh vực, ngành nghề, địa điểm thuộc đối tượng khuyến khích đầu tư theo Luật khuyến khích đầu tư trong nước, được miễn thuế nhập khẩu đối với hàng hoá dưới đây, thuộc loại trong nước chưa sản xuất được hoặc sản xuất được nhưng chưa đáp ứng được yêu cầu chất lượng, theo qui định tại Nghị định số 51/1999/NĐ-CP ngày 8/7/1999 của Chính phủ qui định chi tiết thi hành Luật khuyến khích đầu tư trong nước và các văn bản hướng dẫn thi hành:

- Thiết bị, máy móc, phương tiện vận tải chuyên dùng (nằm trong dây chuyền công nghệ), nhập khẩu để tạo tài sản cố định của doanh nghiệp hoặc mở rộng qui mô đầu tư, đổi mới công nghệ;

- Phương tiện vận chuyển chuyên dùng đưa đón công nhân.

2.2. Thuế giá trị gia tăng (GTGT):

2.2.1. Chủ dự án ODA vay ưu đãi không phải trả thuế GTGT đối với hàng hoá, dịch vụ nhập khẩu hoặc mua tại thị trường Việt Nam thuộc diện không chịu thuế GTGT qui định tại Điều 4 Luật thuế giá trị gia tăng, Điều 4 Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ qui định chi tiết thi hành Luật thuế GTGT, hướng dẫn tại Mục II, Phần A, Thông tư số 79/2000/NĐ-CP">122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP và các văn bản hướng dẫn hiện hành.

2.2.2. Chủ dự án ODA vay ưu đãi được Ngân sách Nhà nước cấp phát toàn bộ, hoặc chủ dự án ODA được Ngân sách Nhà nước cấp phát một phần và một phần cho vay lại, được phê duyệt trước ngày 29/5/2001 (là ngày Nghị định số 17/2001/NĐ-CP có hiệu lực thi hành) được hoàn lại số thuế GTGT đã trả khi mua hàng hoá, dịch vụ chịu thuế GTGT để thực hiện dự án ODA như hướng dẫn tại điểm 3, Mục IV, Thông tư này.

Trường hợp chủ dự án ODA giao thầu cho các nhà thầu chính (không phân biệt nhà thầu chính là đối tượng nộp thuế GTGT theo phương pháp khấu trừ hay phương pháp trực tiếp) thực hiện xây lắp công trình, cung cấp hàng hoá, dịch vụ cho dự án ODA theo giá không có thuế GTGT thì nhà thầu chính không tính thuế GTGT đầu ra khi lập hoá đơn thanh toán với chủ dự án nhưng được hoàn lại số thuế GTGT đầu vào của hàng hoá, dịch vụ mua vào dùng để xây dựng công trình hoặc sản xuất hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT, cung cấp theo hợp đồng ký với chủ dự án ODA như hướng dẫn tại điểm 3, Mục IV, Thông tư này.

2.2.3. Các dự án ODA vay ưu đãi được Ngân sách Nhà nước cho vay lại, các dự án ODA vay ưu đãi được Ngân sách Nhà nước cấp phát một phần và một phần cho vay lại, được phê duyệt kể từ ngày 29/5/2001 trở đi (là ngày Nghị định số 17/2001/NĐ-CP có hiệu lực thi hành) thực hiện kê khai, nộp thuế GTGT hoặc hoàn thuế GTGT như qui định tại Luật thuế GTGT và các văn bản hướng dẫn hiện hành.

2.3. Ghi thu, ghi chi thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT đối với hàng hoá nhập khẩu:

Chủ dự án sử dụng vốn ODA vay ưu đãi được cấp có thẩm quyền phê duyệt cấp phát vốn đối ứng để nộp thuế nhập khẩu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt dưới hình thức ghi thu, ghi chi đối với hàng hóa do chủ dự án trực tiếp nhập khẩu hoặc uỷ thác nhập khẩu để thực hiện dự án ODA, lập hồ sơ đề nghị ghi thu, ghi chi và gửi Bộ Tài chính. Hồ sơ đề nghị ghi thu, ghi chi bao gồm:

- Công văn đề nghị của chủ dự án ghi rõ: số lượng, giá trị hàng hoá nhập khẩu, số thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng đề nghị ghi thu, ghi chi; Đối với lần đề nghị ghi thu, ghi chi đầu tiên, đề nghị bổ sung công văn đề nghị ghi thu, ghi chi của cơ quan chủ quản dự án.

- Quyết định phê duyệt dự án ODA của cơ quan có thẩm quyền (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án). Trường hợp phải ghi thu, ghi chi nhiều lần thì chỉ xuất trình lần đầu tiên;

- Văn bản của cơ quan có thẩm quyền cho phép ghi thu, ghi chi thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng đối với hàng hoá nhập khẩu của dự án (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án). Trường hợp phải ghi thu, ghi chi nhiều lần thì chỉ xuất trình lần đầu tiên;

- Hợp đồng nhập khẩu hoặc uỷ thác nhập khẩu hàng hoá (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án). Trường hợp phải ghi thu, ghi chi nhiều lần thì chỉ xuất trình lần đầu tiên;

- Tờ khai hàng hoá nhập khẩu, xuất khẩu (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án);

- Thông báo nộp thuế của cơ quan hải quan.

Trong vòng 3 ngày làm việc kể từ khi nhận được thông báo thuế của cơ quan hải quan, chủ dự án phải gửi hồ sơ nêu trên đến cơ quan tài chính quản lý cấp vốn cho dự án. Trong vòng 10 ngày làm việc kể từ khi nhận đầy đủ hồ sơ, cơ quan tài chính quản lý cấp vốn cho dự án thực hiện thủ tục ghi thu, ghi chi ngân sách. Trường hợp hồ sơ không đầy đủ, trong vòng 3 ngày làm việc, cơ quan tài chính quản lý cấp vốn cho dự án thông báo bằng văn bản cho chủ dự án để bổ sung hồ sơ.

Căn cứ chứng từ ghi thu, ghi chi của Bộ Tài chính, Sở Tài chính vật giá địa phương thực hiện hạch toán thu ngân sách địa phương từ ngân sách trung ương cấp bổ sung, ghi chi cấp vốn đầu tư cho dự án theo qui định hiện hành.

Không thực hiện ghi thu, ghi chi ngân sách đối với các khoản phạt do vi phạm về kê khai, nộp thuế.

Chủ dự án có trách nhiệm hạch toán số thuế được ghi thu, ghi chi theo đúng qui định hiện hành.

Các dự án cấp nước sử dụng nguồn ODA vay ưu đãi được Ngân sách Nhà nước cho vay lại, thực hiện ghi thu, ghi chi Ngân sách nhà nước đối với thuế nhập khẩu, thuế giá trị gia tăng như hướng dẫn tại Thông tư số 28/2001/TT-BTC ngày 3/5/2001 của Bộ Tài chính.

3. Truy nộp thuế:

3.1. Hàng hoá nhập khẩu hoặc mua tại cửa hàng miễn thuế để thực hiện dự án ODA được miễn thuế nhập khẩu, thuế tiêu thụ đặc biệt nêu tại Điểm 1.1, Điểm 2.1, Mục III, Thông tư này nếu sử dụng vào mục đích khác với mục đích được miễn thuế nhập khẩu, thuế tiêu thụ đặc biệt, hoặc nhượng bán tại thị trường Việt Nam phải được Bộ Thương mại cho phép. Chủ dự án phải truy nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt đã được miễn.

Hồ sơ, thủ tục truy nộp thuế nhập khẩu, thuế tiêu thụ đặc biệt thực hiện như hướng dẫn tại Thông tư số 94/1998/NĐ-CP">172/1998/TT-BTC ngày 22/12/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 54/CP ngày 28/8/1993, Nghị định số 94/1998/NĐ-CP ngày 17/11/1998 của Chính phủ qui định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu và Luật sửa đổi bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu và hướng dẫn tại Thông tư 84/1998/NĐ-CP">168/1998/TT-BTC ngày 21/12/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 84/1998/NĐ-CP ngày 12/10/1998 của Chính phủ qui định chi tiết thi hành Luật thuế tiêu thụ đặc biệt.

3.2. Hàng hoá thuộc đối tượng chịu thuế GTGT, nhập khẩu để thực hiện dự án ODA nhưng chủ dự án không phải trả thuế GTGT hoặc hàng hoá thuộc đối tượng chịu thuế GTGT nhập khẩu hoặc mua tại thị trường Việt nam nhưng chủ dự án đã được hoàn thuế GTGT, nếu nhượng bán tại thị trường Việt Nam phải nộp thuế GTGT và các loại thuế khác theo qui định hiện hành.

Riêng các dự án ODA mà chủ dự án là các cơ quan quản lý nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, không kinh doanh, khi nhượng bán hàng hoá tại thị trường Việt Nam, chủ dự án đề nghị cơ quan thuế cung cấp hoá đơn lẻ để xuất cho đối tượng mua hàng, đồng thời gửi liên 3 của hoá đơn cho cơ quan thuế để theo dõi việc sử dụng hoá đơn, trên hoá đơn ghi đầy đủ giá trị hàng hoá, thuế suất thuế GTGT, số thuế GTGT. Chủ dự án thực hiện kê khai nộp thuế theo qui định hiện hành; khi bán hàng hoá do thanh lý tài sản, chủ dự án phải có quyết định bán tài sản như hướng dẫn tại Thông tư 17/1999/TT-BTC ngày 5/2/1999 của Bộ Tài chính và đề nghị cơ quan thuế cung cấp hoá đơn lẻ để xuất cho đối tượng mua hàng, đồng thời gửi liên 3 của hoá đơn cho cơ quan thuế để theo dõi việc sử dụng hoá đơn, trên hoá đơn không ghi dòng thuế suất thuế GTGT và số thuế GTGT. Chủ dự án không phải nộp thuế GTGT nhưng phải nộp các loại thuế khác liên quan khi thanh lý tài sản.

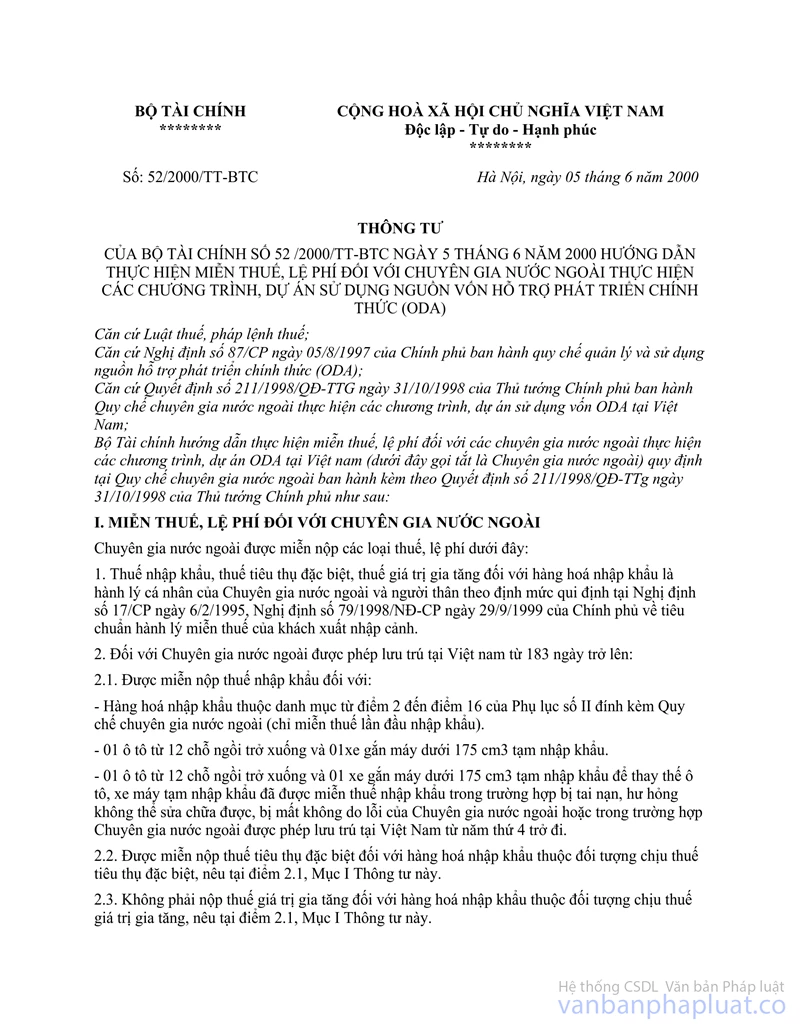

4. Miễn thuế, phí đối với chuyên gia nước ngoài làm việc cho các dự án ODA:

Trường hợp cá nhân là người nước ngoài được Bộ Kế hoạch và Đầu tư cấp giấy xác nhận là chuyên gia nước ngoài thực hiện các chương trình, dự án ODA, thuộc đối tượng được hưởng ưu đãi về thuế, phí theo qui định của Quy chế chuyên gia nước ngoài ban hành kèm theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 của Thủ tướng Chính phủ thì được miễn thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT, lệ phí trước bạ và thuế thu nhập cá nhân như hướng dẫn tại Thông tư số 52/2000/TT-BTC ngày 5/6/2000 của Bộ Tài chính hướng dẫn thực hiện miễn thuế, lệ phí đối với chuyên gia nước ngoài thực hiện các chương trình, dự án ODA.

5. Thuế nhập khẩu, thuế xuất khẩu, thuế giá trị gia tăng đối với máy móc, thiết bị, phương tiện vận tải của nhà thầu nước ngoài nhập khẩu dưới hình thức tạm nhập khẩu, tái xuất khẩu để phục vụ thi công công trình của các dự án ODA:

Máy móc, thiết bị, phương tiện vận tải do các nhà thầu chính nước ngoài, nhà thầu phụ nước ngoài nhập khẩu theo phương thức tạm nhập tái xuất để phục vụ thi công công trình của các dự án ODA được miễn thuế nhập khẩu, thuộc diện không chịu thuế giá trị gia tăng khi nhập khẩu trong thời hạn thi công công trình của dự án ODA và được miễn thuế xuất khẩu khi tái xuất.

Hồ sơ xuất trình với cơ quan hải quan nơi nhập khẩu máy móc, thiết bị, phương tiện vận tải bao gồm:

- Công văn đề nghị của nhà thầu;

- Hợp đồng xây dựng công trình ký với chủ dự án ODA (bản sao có đóng dấu và chữ ký xác nhận của người có thẩm quyền của nhà thầu). Trường hợp máy móc, thiết bị nhập khẩu nhiều lần thì chỉ xuất trình lần nhập khẩu đầu tiên;

- Bảng tổng hợp máy móc, thiết bị, phương tiện vận tải cần thiết cho việc thi công của dự án ODA, có xác nhận của chủ dự án trong đó ghi rõ nhà thầu nhập khẩu để phục vụ thi công dự án sử dụng nguồn ODA;

- Công văn của Bộ Thương mại cho phép tạm nhập, tái xuất;

- Tờ khai hàng hoá nhập khẩu, xuất khẩu.

Nhà thầu chính nước ngoài, nhà thầu phụ nước ngoài phải tái xuất máy móc, thiết bị, phương tiện vận tải khi hoàn thành công trình, nếu nhượng bán tại thị trường Việt Nam phải được Bộ Thương mại chấp thuận và phải nộp thuế nhập khẩu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có) và các loại thuế khác theo qui định của pháp luật về thuế hiện hành.

Tổng cục Hải quan tổ chức thực hiện việc miễn thuế nhập khẩu, không tính thuế giá trị gia tăng đối với máy móc, thiết bị, phương tiện vận tải của nhà thầu nước ngoài tạm nhập khẩu để phục vụ thi công công trình và miễn thuế xuất khẩu khi tái xuất.

Riêng đối với xe ô tô dưới 24 chỗ ngồi và xe thiết kế vừa chở người, vừa chở hàng tương đương xe dưới 24 chỗ ngồi không áp dụng hình thức tạm nhập tái xuất. Các Nhà thầu nước ngoài có nhu cầu nhập khẩu vào Việt nam để sử dụng phải nộp thuế nhập khẩu và thuế tiêu thụ đặc biệt theo Luật định. Khi hoàn thành việc thi công công trình các Nhà thầu nước ngoài phải tái xuất ra nước ngoài số xe đã nhập và được hoàn lại thuế nhập khẩu, thuế tiêu thụ đặc biệt đã nộp. Mức hoàn thuế và thủ tục hoàn thuế được thực hiện theo hướng dẫn tại Thông tư số 94/1998/NĐ-CP">172/1998/TT-BTC ngày 22/12/1998 và Thông tư số 84/1998/NĐ-CP">168/1998/TT-BTC ngày 21/12/1998 của Bộ Tài chính.

IV. TỔ CHỨC THỰC HIỆN

1. Cung cấp tài liệu phục vụ quản lý thuế dự án ODA:

Trong quá trình thực hiện dự án ODA, khi gửi các báo cáo định kỳ (báo cáo tháng, báo cáo quý, báo cáo năm và báo cáo kết thúc) như hướng dẫn tại Thông tư số 17/2001/NĐ-CP">06/2001/TT-BKH ngày 20/9/2001 của Bộ Kế hoạch và Đầu tư hướng dẫn thực hiện quy chế quản lý sử dụng nguồn hỗ trợ phát triển chính thức, Ban quản lý dự án gửi thêm một bản báo cáo cho cơ quan thuế địa phương nơi đặt văn phòng điều hành dự án và cơ quan thuế nơi có công trình xây dựng của dự án ODA (đối với trường hợp công trình xây dựng của dự án ODA ở địa phương khác với địa phương đặt văn phòng điều hành dự án ODA).

Trong vòng 10 ngày làm việc kể từ khi ký hợp đồng xây lắp công trình, cung cấp hàng hoá, dịch vụ với các nhà thầu chính, các chủ dự án phải gửi 1 bản sao hợp đồng (có đóng dấu và chữ ký xác nhận của người có thẩm quyền của chủ dự án) cho cơ quan thuế địa phương nơi đặt văn phòng điều hành dự án và cơ quan thuế nơi có công trình xây dựng của dự án ODA (đối với trường hợp công trình xây dựng của dự án ODA ở địa phương khác với địa phương đặt văn phòng điều hành dự án ODA).

2. Xác định hình thức cung cấp ODA và chính sách thuế áp dụng:

Căn cứ để áp dụng chính sách thuế và hoàn thuế GTGT như hướng dẫn tại Thông tư này là quyết định phê duyệt dự án ODA của cơ quan có thẩm quyền và hướng dẫn hình thức cung cấp ODA tại điểm 1.2, Mục I Thông tư số 17/2001/NĐ-CP">06/2001/TT-BKH ngày 20/9/2001 của Bộ Kế hoạch và Đầu tư. Trường hợp tại quyết định đầu tư không ghi rõ hình thức cung cấp ODA là ODA không hoàn lại hoặc ODA vay ưu đãi được Ngân sách Nhà nước cấp phát toàn bộ, thì chủ dự án hoặc nhà thầu chính phải bổ sung văn bản của cơ quan ban hành quyết định đầu tư xác định rõ hình thức cung cấp ODA của dự án. Riêng đối với dự án do Thủ tướng Chính phủ quyết định đầu tư, Bộ Kế hoạch và Đầu tư sẽ xác nhận hình thức cung cấp ODA của dự án.

Trường hợp dự án sử dụng vốn ODA vay ưu đãi nhưng có một phần là vốn ODA không hoàn lại được tài trợ theo văn bản riêng ký với nhà tài trợ thì việc áp dụng chính sách thuế được thực hiện riêng rẽ cho từng bộ phận của dự án theo từng văn bản về hình thức cung cấp ODA của dự án.

3. Hoàn thuế GTGT đối với dự án ODA viện trợ không hoàn lại và dự án ODA vay ưu đãi thuộc diện được hoàn thuế GTGT:

3.1. Thủ tục đăng ký cấp mã số thuế:

- Đối với nhà thầu chính:

Nhà thầu chính trong nước sử dụng mã số thuế đã được cấp để giao dịch và làm thủ tục hoàn thuế GTGT hoặc đề nghị cơ quan thuế cấp mã số đối với đơn vị phụ thuộc để giao dịch và hoàn thuế GTGT đối với hoạt động xây lắp công trình, cung cấp hàng hóa, dịch vụ cho dự án ODA.

Nhà thầu chính nước ngoài đang kinh doanh tại Việt nam, đã được cấp mã số thuế, được tiếp tục sử dụng mã số thuế đó khi làm thủ tục hoàn thuế. Trường hợp nhà thầu chính nước ngoài đã được cấp mã số thuế, nhưng kinh doanh tại Việt Nam theo nhiều hợp đồng thì đề nghị cơ quan thuế cấp mã số thuế đối với đơn vị phụ thuộc để sử dụng trong các giao dịch mua bán và trong việc hoàn thuế GTGT đối với hoạt động xây lắp công trình, cung cấp hàng hoá, dịch vụ cho dự án ODA.

Nhà thầu nước ngoài lần đầu tiên tới kinh doanh tại Việt nam hoặc đang kinh doanh tại Việt nam nhưng chưa được cấp mã số thuế (các nhà thầu đang kê khai, nộp thuế thông qua các tổ chức, cá nhân Việt nam bằng biện pháp khấu trừ thuế) phải lập hồ sơ gửi cơ quan thuế địa phương nơi đặt Văn phòng điều hành (đối với các nhà thầu đã có Văn phòng điều hành) hoặc cơ quan thuế địa phương nơi xây dựng công trình theo mẫu số 04-ĐK-TCT, ban hành kèm theo Thông tư số 79/1998/TT-BTC ngày 12/6/1998 của Bộ Tài chính, để được cấp mã số thuế.

Trường hợp nhà thầu chính là liên danh giữa nhiều bên và mỗi bên thực hiện các phần công việc riêng biệt, các bên tự phát hành hoá đơn đối với phần doanh thu thu được của mình thì cơ quan thuế cấp mã số thuế cho từng thành viên của liên danh (nếu chưa được cấp mã số thuế). Trường hợp các bên liên danh theo hợp đồng phân chia thu nhập thì cơ quan thuế cấp mã số thuế cho bên liên danh chịu trách nhiệm hạch toán chung kết quả kinh doanh của liên danh (nếu chưa được cấp mã số thuế) để được hoàn thuế GTGT. Trường hợp các bên liên danh theo hợp đồng phân chia doanh thu thì cơ quan thuế cấp mã số thuế cho bên liên danh chịu trách nhiệm phát hành hoá đơn cho chủ dự án để được hoàn thuế GTGT. Trường hợp các bên liên danh thành lập ra ban điều hành liên danh, Ban điều hành thực hiện hạch toán kế toán, có tài khoản tại ngân hàng và chịu trách nhiệm phát hành hoá đơn và nhận thanh toán từ chủ dự án thì cơ quan thuế cấp mã số thuế cho ban điều hành dự án để được hoàn thuế giá trị gia tăng. Các bên tham gia liên danh phát hành hoá đơn có thuế giá trị gia tăng khi nhận được thanh toán từ ban điều hành liên danh.

- Đối với các Chủ dự án:

Chủ dự án đã đăng ký mã số thuế, sử dụng mã số đó khi giao dịch và làm thủ tục hoàn thuế giá trị gia tăng. Đối với các chủ dự án mới thành lập, trong vòng 10 ngày kể từ khi nhận được Quyết định đầu tư của cơ quan có thẩm quyền, chủ dự án lập hồ sơ đăng ký mã số thuế với cơ quan thuế nơi đặt Văn phòng điều hành dự án như hướng dẫn tại Thông tư số 79/1998/TT-BTC ngày 12/6/1998 của Bộ Tài chính.

Trường hợp Chủ dự án đã đăng ký mã số thuế nhưng uỷ quyền cho một đơn vị (Ban quản lý dự án) chịu trách nhiệm quản lý và thực hiện hạch toán riêng khoản thuế GTGT đầu vào phát sinh trong quá trình đầu tư dự án bằng nguồn ODA, cơ quan thuế thực hiện cấp mã số thuế áp dụng đối với đơn vị phụ thuộc cho đơn vị được chủ dự án uỷ quyền.

3.2. Hồ sơ hoàn thuế giá trị gia tăng:

Hồ sơ, thủ tục hoàn thuế GTGT thực hiện như hướng dẫn tại điểm 3, Mục II, Phần D, Thông tư số 79/2000/NĐ-CP">122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ qui định chi tiết thi hành Luật thuế GTGT. Trách nhiệm của đối tượng được hoàn thuế GTGT, thẩm quyền, trình tự hoàn thuế GTGT thực hiện như hướng dẫn tại Mục III, Mục IV, Phần D, Thông tư số 79/2000/NĐ-CP">122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính.

3.3. Địa điểm hoàn thuế giá trị gia tăng:

- Đối với chủ dự án: tại Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi đặt văn phòng điều hành của dự án.

- Đối với nhà thầu chính: tại Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi đặt văn phòng điều hành của nhà thầu chính (đối với nhà thầu có văn phòng điều hành) hoặc Cục thuế nơi xây lắp công trình.

3.4. Qui trình hoàn thuế giá trị gia tăng:

- Chủ dự án, nhà thầu chính thuộc đối tượng được hoàn thuế giá trị gia tăng, lập hồ sơ đề nghị hoàn thuế GTGT ngay sau khi nhận được hoá đơn thanh toán đối với các trường hợp việc thanh toán được tiến hành theo định kỳ mà thời gian cách quãng giữa các lần thanh toán dài hơn 1 tháng, hoặc lập hồ sơ hoàn thuế theo định kỳ ít nhất 1 tháng một lần nhưng số ngày cách quãng giữa các kỳ không dưới 10 ngày theo lịch (chủ dự án hoặc nhà thầu chính phải đăng ký trước với cơ quan thuế về thời gian biểu nộp hồ sơ hoàn thuế). Trong vòng 3 ngày làm việc kể từ khi nhận đầy đủ hồ sơ đề nghị hoàn thuế, cơ quan thuế xem xét và ra quyết định hoàn thuế giá trị gia tăng. Trường hợp phải bổ sung hồ sơ đề nghị hoàn thuế giá trị gia tăng thì trong vòng 3 ngày làm việc, cơ quan thuế phải có văn bản thông báo cho chủ dự án hoặc nhà thầu chính.

- Đối với dự án sử dụng nguồn ODA vay ưu đãi được Ngân sách Nhà nước cấp phát thuộc diện được hoàn thuế GTGT: trường hợp hoàn thuế cho nhà thầu chính thì hồ sơ hoàn thuế GTGT của nhà thầu chính phải có ý kiến xác nhận của Chủ dự án về số thuế GTGT được hoàn trước khi gửi hồ sơ hoàn thuế cho cơ quan thuế. Trường hợp nhà thầu kê khai bao gồm cả thuế GTGT đầu vào không dùng để xây dựng công trình sử dụng vốn ODA hoặc không dùng để sản xuất kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT, cung cấp cho dự án ODA thì chủ dự án phải có ý kiến ngay tại hồ sơ hoàn thuế để xác định chính xác số thuế GTGT được hoàn.

- Cơ quan thuế không hoàn thuế đối với trường hợp chủ dự án trực tiếp nhập khẩu hàng hoá thuộc đối tượng chịu thuế GTGT nhưng số thuế GTGT ở khâu nhập khẩu đã được ghi thu, ghi chi.

- Khi ban hành quyết định hoàn thuế, ngoài các liên chứng từ được luân chuyển như hướng dẫn tại mẫu số 14/GTGT "Quyết định hoàn thuế giá trị gia tăng" ban hành kèm theo Thông tư số 79/2000/NĐ-CP">122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính, cơ quan thuế phải gửi thêm một liên cho chủ dự án. Riêng đối với các dự án sử dụng vốn ODA vay ưu đãi được Ngân sách Nhà nước cấp phát thuộc diện được hoàn thuế GTGT, ngoài các liên nêu trên, Cơ quan thuế gửi một liên cho Bộ Tài chính (Vụ đầu tư) để làm thủ tục ghi tăng vốn đầu tư như hướng dẫn tại Thông tư 42/2001/TT-BTC ngày 12/6/2001 của Bộ Tài chính hướng dẫn quản lý, hạch toán vốn hoàn thuế giá trị giá tăng cho các dự án sử dụng nguồn ODA.

- Trường hợp chủ dự án được ngân sách cấp phát từ nguồn vốn đối ứng để nộp thuế GTGT thì khi được hoàn thuế GTGT, chủ dự án phải nộp trả ngân sách nhà nước như hướng dẫn tại Thông tư số 42/2001/TT-BTC ngày 12/6/2001 của Bộ Tài chính hướng dẫn quản lý, hạch toán vốn hoàn thuế giá trị gia tăng cho các dự án ODA.

- Sau khi hoàn thuế giá trị gia tăng, trường hợp phát hiện các nghi vấn cần phải kiểm tra, thanh tra sau hoàn thuế, cơ quan thuế ra quyết định kiểm tra, thanh tra. Việc kiểm tra, thanh tra, xử lý vi phạm về hoàn thuế giá trị gia tăng thực hiện theo qui định hiện hành.

4. Thông tư này có hiệu lực sau 15 ngày kể từ ngày ký. Các hướng dẫn trước đây về thuế áp dụng đối với các dự án ODA của Bộ Tài chính trái với hướng dẫn tại Thông tư này đều bãi bỏ.

|

|

Vũ Văn Ninh (Đã ký) |