Thông tư 17/1999/TT-BTC hướng dẫn bổ sung chế độ hoá đơn, chứng từ hàng hoá lưu thông trên thị trường đã được thay thế bởi Thông tư liên tịch 94/2003/TTLT-BTC-BTM-BCA hướng dẫn sử dụng hoá đơn chứng từ hàng hoá lưu thông trên thị trường và được áp dụng kể từ ngày 31/10/2003.

Nội dung toàn văn Thông tư 17/1999/TT-BTC hướng dẫn bổ sung chế độ hoá đơn, chứng từ hàng hoá lưu thông trên thị trường

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 17/1999/TT-BTC |

Hà Nội, ngày 05 tháng 2 năm 1999 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 17/1999/TT-BTC NGÀY 5 THÁNG 2 NĂM 1999 HƯỚNG DẪN SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỂM VỀ CHẾ ĐỘ HOÁ ĐƠN, CHỨNG TỪ ĐỐI VỚI HÀNG HOÁ LƯU THÔNG TRÊN THỊ TRƯỜNG

Căn cứ Luật thuế Giá trị gia

tăng, Luật thuế Thu nhập doanh nghiệp

Căn cứ thông báo số 110/TB-VPCP ngày 2/6/1998 của Văn phòng Chính phủ về kết

luận của Thủ tướng phủ tại hội nghị sơ kết công tác chống buôn lậu tuyến biên

giới phía bắc và vùng biển đông bắc.

Theo phản ảnh của địa phương, doanh nghiệp về một số vướng mắc trong quá

trình thực hiện, Bộ Tài chính hướng dẫn bổ sung, sửa đổi một số điểm quy định

trong Thông tư số 73/tTC/TCT ngày 20/10/1997; Thông tư số 73-TC/TCT">92/1997/TT-BTC ngày

25/12/1997về chế độ hoá đơn, chứng từ đối với hàng hoá lưu thông trên thị trường

như sau:

1. Bổ xung thêm hoá đơn, chứng từ đối với hàng hoá lưu thông trên thị trường;

a. Bổ xung vào điểm 3 Mục 1 Thông tư số 73/TC/TCT ngày 20/10/1997 loại hoá đơn, chứng từ đối với hàng hoá lưu thông trên thị trường.

+ Hoá đơn giá trị gia tăng

+ Biên lai thuế giá trị gia tăng, thuế thu nhập doanh nghiệp khâu lưu thông

b. Bổ sung vào điểm 1 Mục I Thông tư số 73/TC/TCT ngày 20/10/1997

- Trường hợp mua tài sản thanh lý của các cơ quan hành chính sự nghiệp phải có: Quyết định bán tài sản của cơ quan hành chính, sự nghiệp (theo mẫu đính kèm)

- Trường hợp mua hàng hoá, tài sản bị tịch thu phải có: quyết định bán tài sản sung công quỹ nhà nước (theo mẫu đính kèm).

2. Bổ sung thêm vào điểm 1 mục A Phần II Thông tư số 73/TC/TCT ngày 20/10/1997: chế độ hoá đơn, chứng từ đối với một số trường hợp sau:

a. Đối với hàng hoá xuất dự hội chợ triển lãm: phải có lệnh điều động nội bộ và phiếu xuất kho kiêm vận chuyển nội bộ. Trường hợp có bán hàng tại hội chợ triển lãm, cơ sở phải xuất hoá đơn giá trị gia tăng hoặc hoá đơn bán hàng giao cho khách hàng. Hoá đơn dùng để xuất khi bán hàng là hoá đơn cơ sở mua tại cơ quan thuế trực tiếp quản lý. Doanh số bán hàng tại hội chợ triển lãm kê khai nộp thuế với cơ quan thuế trực tiếp quản lý.

b. Đối với hàng hoá biếu, tặng phải xuất hoá đơn giá trị gia tăng hoặc hoá đơn bán hàng.

c. Đối với hàng hoá ký gửi bán phải xuất hoá đơn giá trị gia tăng hoặc hoá đơn bán hàng giao cho cơ sở nhận ký gửi.

d. Đối với hàng hoá uỷ thác xuất khẩu phải xuất hoá đơn giá trị gia tăng hoặc hoá đơn bán hàng của cơ sở giao uỷ thác xuất khẩu.

e. Đối với hành hoá uỷ thác nhập khẩu, cơ sở kinh doanh nhận về phải có hoá đơn giá trị gia tăng của cơ sở được uỷ thác nhập khẩu xuất cho.

g. Cơ sở kinh doanh mua số lượng hàng hoá lớn, phải vận chuyển làm nhiều lần, thì mỗi lần vận chuyển phải yêu cầu bên bán xuất hoá đơn giá trị gia tăng hoặc hoá đơn bán hàng kèm theo.

3. Thay thế điểm 4 Mục A Phần II Thông tư số 73 TC/TCT bằng điểm 4 mới như sau:

Hàng hoá điều động nội bộ từ kho này sang kho khác (kể cả kho ở ngoài tỉnh, thành phố trực thuộc Trung ương) phải có lệnh điều động nội bộ và phiếu xuất kho kiêm vận chuyển nội bộ.

Hàng hoá điều động nội bộ từ cơ sở sản xuất, kinh doanh đến các chi nhánh, cửa hàng phụ thuộc để bán ở cùng địa phương (tỉnh, thành phố trực thuộc Trung ương) phải có lệnh điều động nội bộ và phiếu xuất kho kiêm vận chuyển nội bộ. Nếu điều động đến các chi nhánh, cửa hàng ở địa phương khác (tỉnh, thành phố trực thuộc Trung ương) để bán thì phải lập hoá đơn giá trị gia tăng hoặc hoá đơn bán hàng.

4. Bổ sung vào điểm 7 mục B phần II Thông tư số 73 TC/TCT như sau:

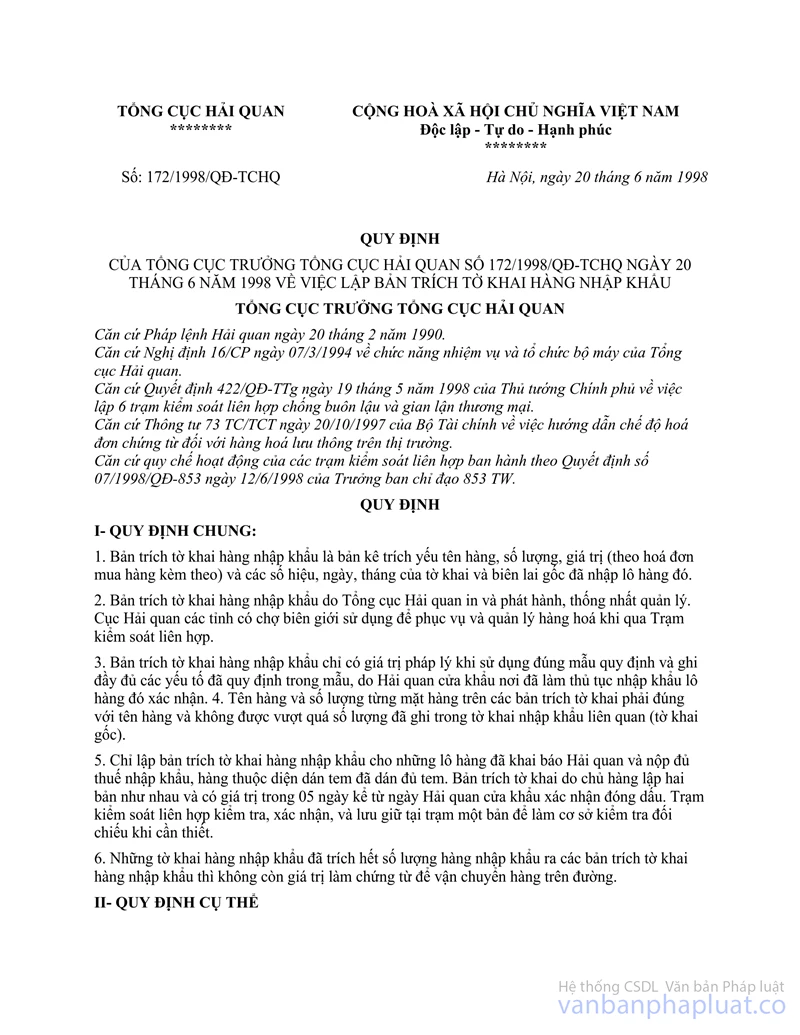

Riêng đối với hàng hoá nhập khẩu do các tổ chức, cá nhân kinh doanh mua ở chợ biên giới vận chuyển đưa vào lưu thông trong thị trường nội địa, ngoài hoá đơn bán hàng của người bán giao cho phải kèm theo bản trích tờ khai hàng nhập khẩu theo Quyết định số 172/1998/QĐ-TCHQ ngày 20/6/1998 của Tổng cục trưởng Tổng cục Hải quan về việc lập bản trích tờ khai hàng nhập khẩu.

5. Về hợp đồng kinh tế:

Bãi bỏ các quy định trong Thông tư số 73 TC/TCT ngày 20/10/1997 và Thông tư số 73-TC/TCT">92/1997/TT-BTC ngày 25/12/1997 về điều kiện: Các doanh nghiệp khi vận chuyển hàng hoá phải có hợp đồng kinh tế kèm theo. Riêng xuất nguyên vật liêu đưa ra công vẫn phải có hợp đồng gia công kèm theo (bản chính hoặc bản photocopy có xác nhận sao y bản chính của doanh nghiệp).

6. Xử lý vi phạm:

a. Bãi bỏ các cụm từ: "Thuế doanh thu, thuế lợi tức khâu lưu thông" được quy định tại Mục A, Mục B Phần III Thông tư số 73 TC/TCT thay thế bằng cụm từ mới: "Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp khâu lưu thông".

b. Thay thế điểm 3 Mục A Phần III Thông tư số 73 TC/TCT bằng quy định mới như sau:

Hàng hoá, vật tư mua, nhận, còn tồn lại hoặc đã đưa vào sản xuất, tiêu thụ không có đủ hoá đơn, chứng từ hợp pháp đều coi là hành vi trốn thuế, bị xử lý phạt vi phạm hành chính trong lĩnh vực thuế và truy thu thuế giá trị gia tăng, thuế thu nhập doanh nghiệp khâu lưu thông tính theo giá thị trường tại thời điểm kiểm tra (nếu là hàng đang vận chuyển) hoặc tính theo trị giá hàng hoá cơ sở đã phản ánh trên sổ sách kế toán.

c. Thay thế điểm 3 Mục B Phần III Thông tư số 73 CT/TCT thành quy định mới như sau:

Mua hàng nhập khẩu về kinh doanh không có hoá đơn, chứng từ hợp pháp đều coi là hàng nhập lậu bị xử lý phạt vi phạm hành chính trong lĩnh vực thuế và tịch thu hàng hoá.

Đối với những lô hàng nhập khẩu mua của các tổ chức và cá nhân kinh doanh ở các tỉnh biên giới có hoá đơn, chứng từ hợp lệ nhưng qua kiểm tra, kiểm soát thấy có dấu hiệu nguồn gốc không hợp pháp, được quyền truy xét ngược đến tổ chức, cá nhân đã phát hành hoá đơn, chứng từ liên quan đến lô hàng. Nếu tổ chức, cá nhân kinh doanh xuất hoá đơn bán lô hàng không xuất trình được hoá đơn, chứng từ chứng minh nguồn gốc hợp pháp của lô hàng đã bán thì tổ chức, cá nhân đó bị xử lý phạt vi phạm hành chính trong lĩnh vực thuế và tịch thu số tiền tương ứng với giá trị hàng hoá vi phạm đã tiêu thụ tại thời điểm vi phạm.

d. Tổ chức và cá nhân kinh doanh mua hàng hoá nhập khẩu tại chợ biên giới không có đủ hoá đơn, chứng từ quy định tại điểm 4 Thông tư này đều coi là hàng hoá nhập lậu, bị xử lý phạt vi phạm hành chính trong lĩnh vực thuế và tịch thu hàng hoá.

e. Tổ chức, cá nhân kinh doanh mua tài sản thanh lý của các cơ quan hành chính sự nghiệp, hàng hoá, tài sản bị tịch thu không đủ chứng từ hợp pháp như quy định tại điểm 1b nêu trong Thông tư này sẽ bị xử lý như sau:

Nếu hàng hoá sản suất trong nước bị xử lý thu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp khâu lưu thông.

Nếu là hàng nhập khẩu bị xử lý phạt vi phạm hành chính trong lĩnh vực thuế và tịch thu hàng hoá.

g. Bãi bỏ các quy định về xử lý đối với tổ chức, cá nhân kinh doanh vận chuyển hàng hoá không có hợp đồng kinh tế kèm theo. Riêng vận chuyển nguyên vật liệu đưa gia công, không có hợp đồng gia công kèm theo bị xử lý thu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp khâu lưu thông.

Thông tư này có hiệu lực thi hành từ ngày 20/2/1999. Những quy định tại Thông tư số 73 TC/TCT ngày 20/10/1997 của Bộ Tài chính trái với những điểm sửa đổi, bổ sung quy định tại Thông tư này đều bãi bỏ.

Trong quá trình thực hiện nếu có vướng mắc phản ảnh kịp thời về Bộ Tài chính để nghiên cứu giải quyết.

|

|

Phạm Văn Trọng (Đã ký) |

|

ĐƠN VỊ:... |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Ngày.... tháng.... năm 199...

QUYẾT

ĐỊNH CỦA............................

VỀ VIỆC BÁN TÀI SẢN THANH LÝ

(Ban hành kèm theo Thông tư số 17/1999/TT-BTC ngày 5/2/1999 của Bộ Tài

chính)

Căn cứ Nghị định số 14/1998

NĐ-CP ngày 6/3/1998 của Chính phủ về quản lý tài sản Nhà nước;

Căn cứ vào biên bản họp hội đồng bán tài sản thanh lý của cơ quan...

Căn cứ vào chức năng, nhiệm vụ của đơn vị ban hành kèm theo........

QUYẾT ĐỊNH

Điều1: Bán số tài sản thanh lý (theo bảng kê chi tiết tài sản bán, thanh lý đính kèm) có trong biên bản họp hội đồng thanh lý ngày... tháng... năm... cho khách hàng.............., địa chỉ...........................

Tổng số tiền là:....................................Đồng

Điều 2: Khách hàng có trách nhiệm thanh toán toàn bộ số tiền trên chậm nhất đến ngày.... tháng.... năm....

Điều 3: Hội đồng thanh lý tài sản của cơ quan có trách nhiệm giao đủ số lượng tài sản và các giấy tờ liên quan sau khi khách hàng đã hoàn thành thủ tục thanh toán toàn bộ số tiền trên.

Điều 4: Các đơn vị, cá nhân có liên quan, các thành viên trong hội đồng thanh lý chịu trách nhiệm thi hành Quyết định này.

Thủ trưởng cơ quan

Nơi nhận:

- Người mua

- Lưu:

|

HỘI

ĐỒNG BÁN ĐẤU GIÁ TÀI SẢN XUNG CÔNG QUỸ NHÀ NƯỚC |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

...... ngày...... tháng..... năm 199...

QUYẾT

ĐỊNH BÁN TÀI SẢN SUNG CÔNG QUỸ NHÀ NƯỚC

(Ban hành kèm theo Thông tư số 17/1999/TT-BTC ngày 5/2/1999 của Bộ Tài

chính)

CHỦ TỊCH HỘI ĐỒNG BÁN ĐẤU GIÁ TÀI SẢN SUNG CÔNG QUỸ NHÀ NƯỚC

Căn cứ Bộ luật dân sự nước

CHXHCNVN;

Căn cứ Pháp lệnh xử lý vi phạm hành chính ngày 6/7/1995;

Căn cứ Quyết định xử lý số:.... ngày.... tháng.... năm 199... của...............;

Căn cứ kết quả đấu giá tại biên bản bán đấu giá tài sản sung công quỹ Nhà nước

số..... ngày.... tháng.... năm 199....;

Căn cứ chức năng và nhiệm vụ được giao tại Quyết định thành lập hội đồng định

giá, bán đấu giá số ... ngày .... tháng ... năm 199... của........................;

QUYẾT ĐỊNH

Điều 1: Bán số tài sản (theo bảng kê chi tiết đính kèm) có trong quyết định xử lý số:... ngày..../.../199... của... cho khách hàng..... Địa chỉ.................................

Với tổng số tiền là: ..................................... Đồng

Điều 2: Khách hàng có trách nhiệm thanh toán toàn bộ số tiền trên chậm nhất đến ngày... tháng.... năm 199........

Điều 3: Hội đồng bán tài sản sung công quỹ Nhà nước có trách nhiệm giao đủ số lượng tài sản và toàn bộ những giấy tờ có liên quan sau khi khách hàng đã hoàn thành thủ tục thanh toán toàn bộ số tiền trên.

Điều 4: Các cá nhân, đơn vị có liên quan, các thành viên trong hội đồng bán đấu giá tài sản sung công quỹ Nhà nước chịu trách nhiệm thi hành Quyết định bày.

Nơi nhận: Chủ tịch hội đồng bán đấu giá

- Người mua tài sản Sung công quỹ Nhà nước

- Lưu:

BẢNG KÊ CHI TIẾT

(Kèm theo Quyết định bán tài sản sung công quỹ Nhà nước hoặc Quyết định bán tài sản thanh lý)

|

STT |

Tên hàng |

Đơn vị |

Số lượng |

Mác hiệu |

Kiểu loại |

Đơn giá |

Tổng giá trị |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

|

|

|

|

|

|