Nội dung toàn văn Công văn 1601/TCHQ-KTTT Giá tính thuế xe chuyển nhượng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1601/TCHQ-KTTT |

Hà Nội, ngày 08 tháng 4 năm 2008 |

Kính gửi: - Cục Hải quan TP. Hồ Chí Minh

Trả lời công văn số: 676/HQTP-TGTT ngày 17/3/2008 của Cục Hải quan TP. Hồ Chí Minh về việc xác định trị giá tính thuế đối với xe ô tô chuyển nhượng. Tổng cục và đề xuất xử lý như sau:

Căn cứ điểm 1 mục II phần H thông tư 59/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính theo đó: Các trường hợp đã được miễn thuế, xét miễn thuế theo quy định nhưng sau đó hàng hoá sử dụng vào mục đích khác với mục đích đã được miễn thuế, xét miễn thuế thì phải nộp đủ thuế. Căn cứ để tính thuế là trị giá tính thuế, thuế suất và tỷ giá tại thời điểm có sự thay đổi mục đích đã được miễn thuế, xét miễn thuế cụ thể:

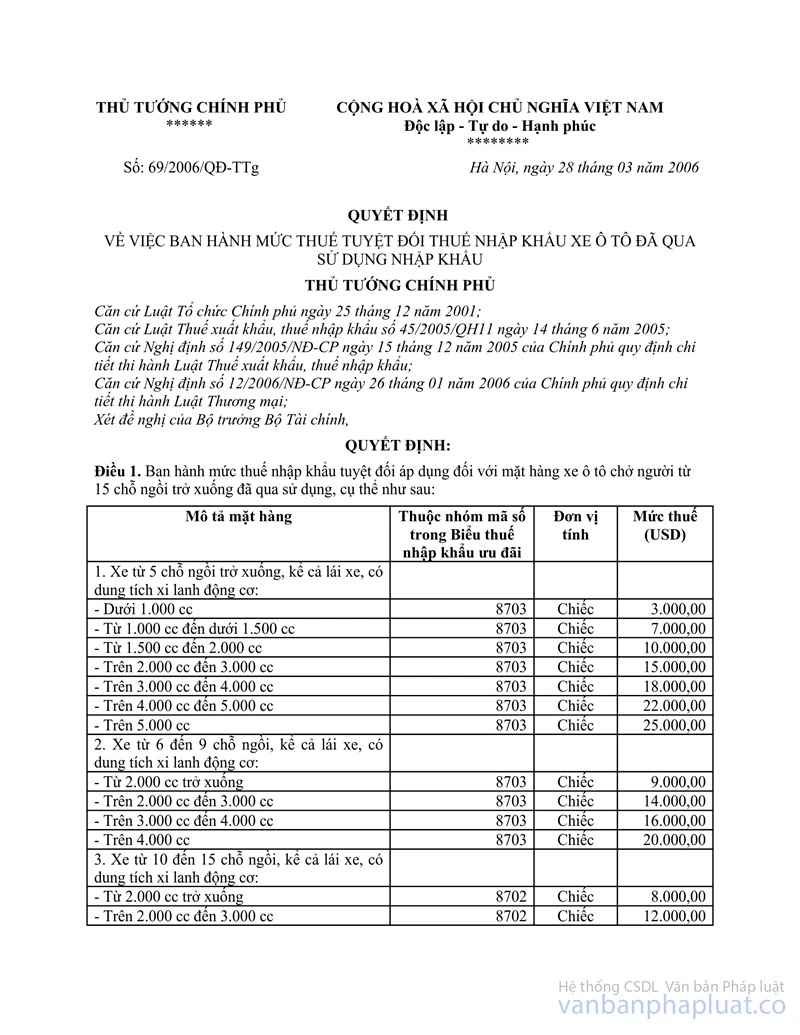

1. Về chính sách thuế: Trường hợp mua xe ô tô đã qua sử dụng nhập khẩu ban đầu thuộc đối tượng miễn thuế, xét miễn thuế khi thay đổi mục đích sử dụng phải nộp thuế nhập khẩu theo mức thuế suất của xe đã qua sử dụng quy định tại thời điểm thay đổi mục đích sử dụng theo đó kể từ ngày 01/5/2006 mặt hàng xe ô tô chở người dưới 16 chỗ đã qua sử dụng phải truy thu thuế được thực hiện theo mức thuế tuyệt đối quy định tại quyết định số 69/2006/QĐ-TTg ngày 28/3/2006 của Thủ tướng Chính phủ và các quyết định sửa đổi mức thuế tuyệt đối của Bộ trưởng Bộ Tài chính có hiệu lực tại thời điểm chuyển nhượng.

2. Về xác định trị giá: Trị giá tính thuế được xác định trên cơ sở giá trị sử dụng còn lại của hàng hoá, tính theo thời gian sử dụng và lưu tại Việt Nam (tính từ thời điểm nhập khẩu theo tờ khai Hải quan đến thời điểm tính lại thuế) và được xác định theo tỷ lệ phần trăm (%) của trị giá khai báo tại thời điểm đăng ký tờ khai. Trường hợp tại thời điểm đăng ký tờ khai mà không có trị giá khai báo hoặc trị giá khai báo không đúng với trị giá thực thanh toán thì giao Cục hải quan nơi làm thủ tục chuyển nhượng xác định lại trị giá khai báo làm căn cứ tính thuế.

Đối chiếu với quy định nêu trên thì việc xác định giá trị còn lại chiếc xe Huyndai Orandeur - XCT của Tổng lãnh sự quán Hàn Quốc chuyển nhượng để truy thu thuế được tính từ thời điểm Tổng lãnh sự quán Hàn Quốc nhập khẩu (tờ khai số: 12/TNOTO-PMD ngày 04/10/2006) đến thời điểm chuyển nhượng đồng thời phải chịu nộp thuế nhập khẩu theo mức thuế tuyệt đối tại thời điểm chuyển nhượng.

Yêu cầu Cục Hải quan TP. Hồ Chí Minh căn cứ quy định nêu trên để trả lời, hướng dẫn Tổng Lãnh sự quán Hàn Quốc thực hiện.

Tổng cục Hải quan thông báo để Cục Hải quan TP.Hồ Chí Minh biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG |