Nội dung toàn văn Công văn 1633/CT-TTHT chính sách thuế

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1633/CT-TTHT |

TP.Hồ CHí Minh, ngày 15 tháng 03 năm 2012 |

|

Kính gửi: |

Công ty TNHH Phần Mềm DiGi Win Việt Nam |

Trả lời văn bản số D002/2012 - CVT ngày 02/03/2012 của Công ty về chính sách thuế, Cục Thuế TP có ý kiến như sau:

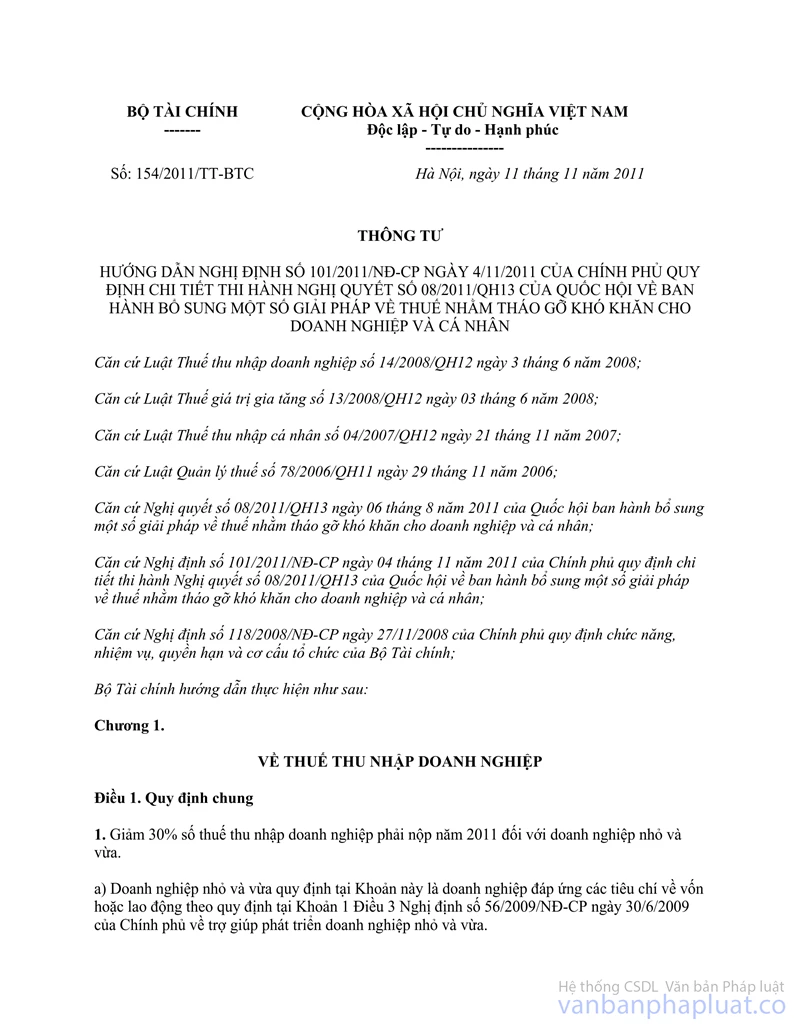

- Căn cứ tiết e, Điều 1, Mục I Thông tư số 154/2011/TT-BTC ngày 11/11/2011 hướng dẫn Nghị định số 101/2011/NĐ – CP ngày 4/11/2011 của Chính phủ quy định chi tiết thi hành Nghị quyết số 08/2011/QH13 của Quốc hội về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân:

“ Số thuế thu nhập doanh nghiệp được giảm của doanh nghiệp nhỏ và vừa quy định tại khoản này không bao gồm số thuế tính trên thu nhập từ các hoạt động: kinh doanh xổ số, kinh doanh bất động sản, kinh doanh chứng khoán, kinh doanh tài chính, ngân hàng, bảo hiểm và thu nhập từ sản xuất hàng hoá, kinh doanh dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt, thu nhập từ hoạt động khai thác, chế biến khoáng sản ”.

- Căn cứ Thông tư số 161/2007/ TT – BTC ngày 31/12/2007 của Bộ Tài Chính hướng dẫn thực hiện chuẩn mực kế toán;

- Căn cứ khoản 1 và khoản 5 Chế độ Kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính hướng dẫn về hạch toán tài khoản 515 ” Doanh thu hoạt động tài chính” bao gồm:

“- Tiền lãi: Lãi cho vay, lãi tiền gửi ngân hàng, lãi bán hàng trả chậm, trả góp, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hoá, dịch vụ,…

- Cổ tức, lợi nhuận được chia;

- Thu nhập về hoạt động đầu tư mua, bán chứng khoán ngắn hạn, dài hạn;

- Thu nhập về thu hồi, hoặc thanh lý các khoản vốn góp liên doanh, đầu tư vào công ty liên kết, đầu tư vào công ty con, đầu tư vốn khác;

- Thu nhập về các hoạt động đầu tư khác;

- Lãi tỷ giá hối đoái;

- Chênh lệch lãi do bán ngoại tệ;

- Chênh lệch lãi chuyển nhượng vốn;

- Chênh lệch lãi các khoản doanh thu hoạt động tài chính khác ”.

Trường hợp Công ty nếu đáp ứng điều kiện được xác định là doanh nghiệp nhỏ và vừa thuộc đối tượng giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 theo quy định tại Thông tư số 154/2011/TT – BTC thì số thuế TNDN được giảm không bao gồm số thuế TNDN tính trên phần thu nhập từ lãi tiền gửi Ngân hàng, lãi tỷ giá hối đoái là khoản thu nhập từ hoạt động tài chính theo quy định nêu trên.

Cục Thuế TP thông báo để Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

|

Nơi nhận: |

TUQ. CỤC TRƯỞNG |