Nội dung toàn văn Công văn 1709/TCHQ-KTTT xoá nợ thuế theo thông tư 06 và thông tư 32

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1709/TCHQ-KTTT |

Hà Nội, ngày 26 tháng 03 năm 2007 |

Kính gửi: Cục Hải quan tỉnh Bình Định.

Trả lời công văn số 177/HQBĐ-NV ngày 1/3/2007 của Cục Hải quan tỉnh Bình Định về việc xoá nợ thuế cho 10 doanh nghiệp; Tổng cục Hải quan có ý kiến như sau:

Tổng cục Hải quan đã có các công văn số: 518/TCHQ-KTTT ngày 23/1/2007, 614/TCHQ-KTTT ngày 25/1/2007 và 725/TCHQ-KTTT ngày 31/1/2007 hướng dẫn Cục Hải quan tỉnh Bình Định xử lý nợ thuế theo Thông tư liên tịch số 06/1999/TTLT-BTC-TCHQ ngày 15/1/1999 của Bộ Tài chính và Tổng cục Hải quan; Thông tư số 32/2002/TT-BTC ngày 10/4/2002 của Bộ Tài chính. Để có cơ sở xem xét xoá nợ thuế theo đúng quy định, Tổng cục Hải quan yêu cầu Cục Hải quan tỉnh Bình Định:

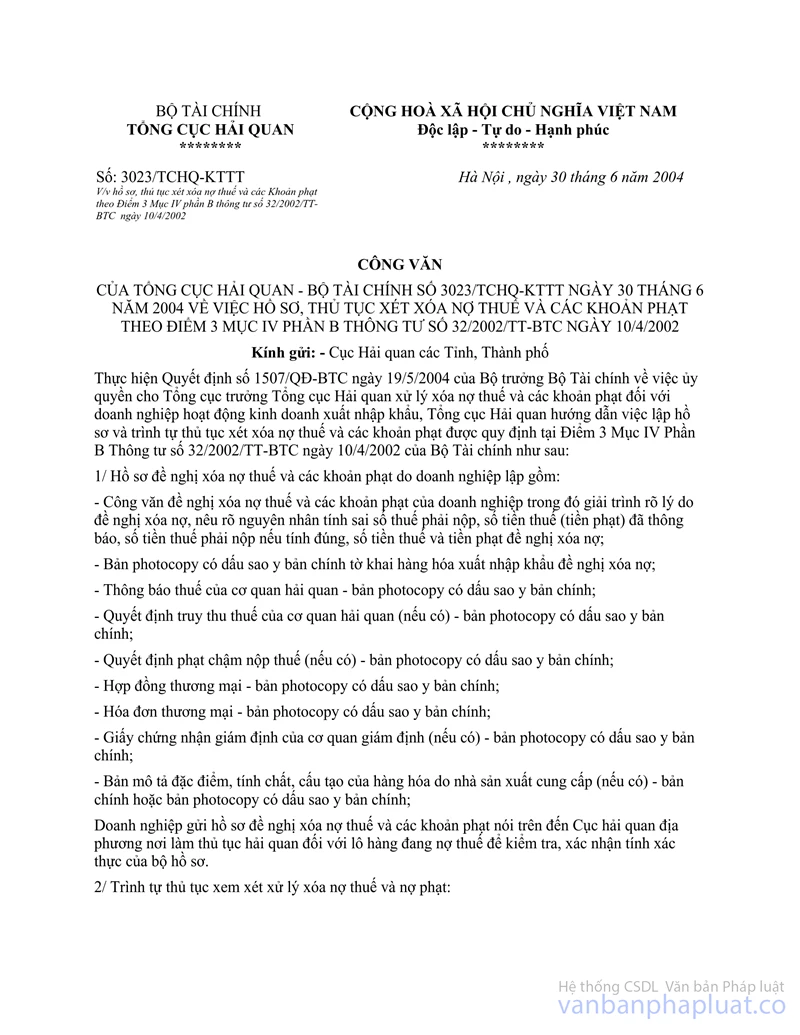

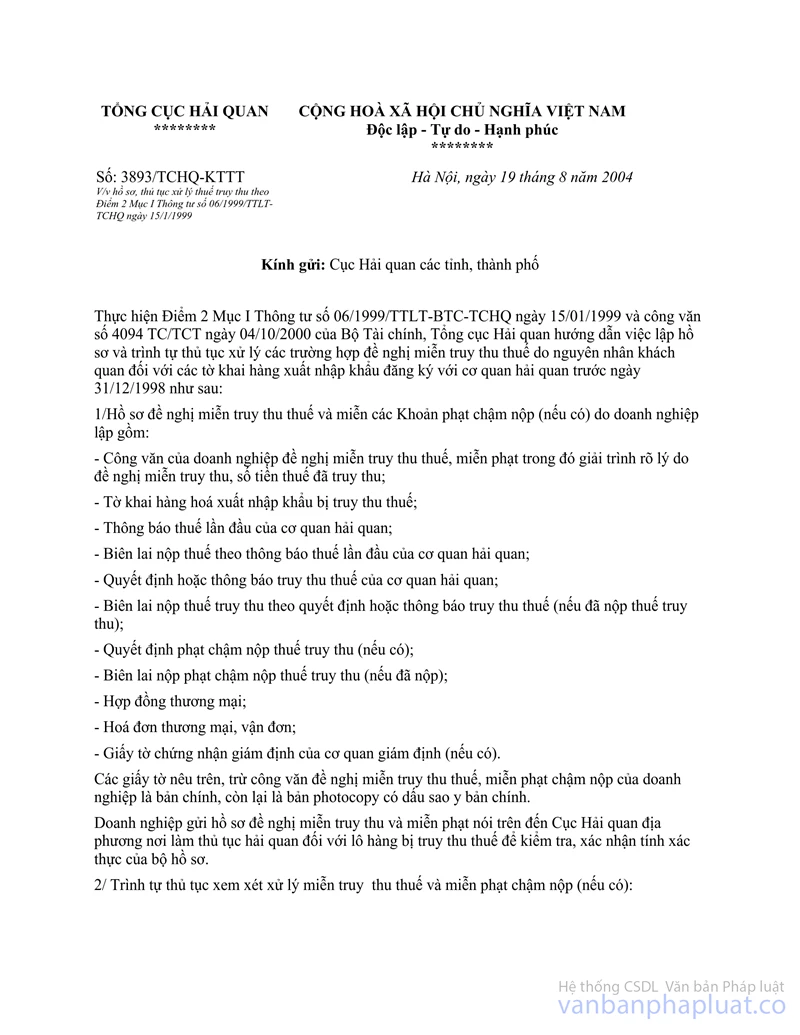

1/ Lập riêng hồ sơ và đề nghị xoá nợ thuế đối với từng trường hợp cụ thể; Không đề nghị xoá nợ chung tất cả các trường hợp vào một văn bản. Hồ sơ theo đúng hướng dẫn tại công văn số 3023/TCHQ-KTTT ngày 30.6.2004 của Tổng cục Hải quan nếu xoá nợ theo hướng dẫn của Thông tư số 32/2002/TT-BTC và 3893/TCHQ-KTTT ngày 19/8/2004 của Tổng cục Hải quan nếu xoá nợ theo hướng dẫn của Thông tư liên tịch số 06/1999/TTLT-BTC-TCHQ.

Phân tích rõ các nguyên nhân khách quan làm cơ sở đề nghị xoá nợ thuế của từng trường hợp (như hướng dẫn tại công văn số 3032/TCHQ-KTTT ngày 30/6/2004 và 3893/TCHQ-KTTT ngày 19/8/2004 của Tổng cục Hải quan).

2/ Trường hợp Cục Hải quan tỉnh Bình Định gửi công văn và hồ sơ đề nghị xoá nợ không đúng quy định, không báo cáo rõ nguyên nhân khách quan và không đề nghị rõ căn cứ pháp lý đề xuất xoá nợ thuế cho doanh nghiệp thì không có cơ sở để xét xoá nợ thuế hoặc miễn truy thu thuế cho doanh nghiệp.

Tổng cục Hải quan thông báo để Cục Hải quan tỉnh Bình Định biết và thực hiện.

|

|

KT.

TỔNG CỤC TRƯỞNG |