Nội dung toàn văn Công văn 1741/TCT-PCCS xác định điều kiện để được hưởng ưu đãi miễn, giảm thuế

|

BỘ TÀI CHÍNH

|

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1741/TCT-PCCS |

Hà Nội, ngày 17 tháng 05 năm 2006 |

Kính gửi: Cục thuế tỉnh Thừa Thiên Huế

Trả lời công văn số 796/CT-THDT ngày 4/4/2006 của Cục thuế tỉnh Thừa Thiên Huế nói về việc xác định Điều kiện để được hưởng ưu đãi miễn, giảm thuế, Tổng cục Thuế có ý kiến như sau:

1) Tại Điểm 1.4 Mục III Phần E Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính hướng dẫn về thuế TNDN có quy định: “Được miễn thuế 02 năm, kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp trong 06 năm tiếp theo đối với cơ sở kinh doanh mới thành lập từ dự án đầu tư thực hiện tại địa bàn B”.

Căn cứ vào hướng dẫn nêu trên thì các cơ sở kinh doanh (bao gồm các cơ sở sản xuất, thương mại, dịch vụ…) mới thành lập từ dự án đầu tư thực hiện tại địa bàn B sẽ được ưu đãi miễn giảm thuế thu nhập doanh nghiệp.

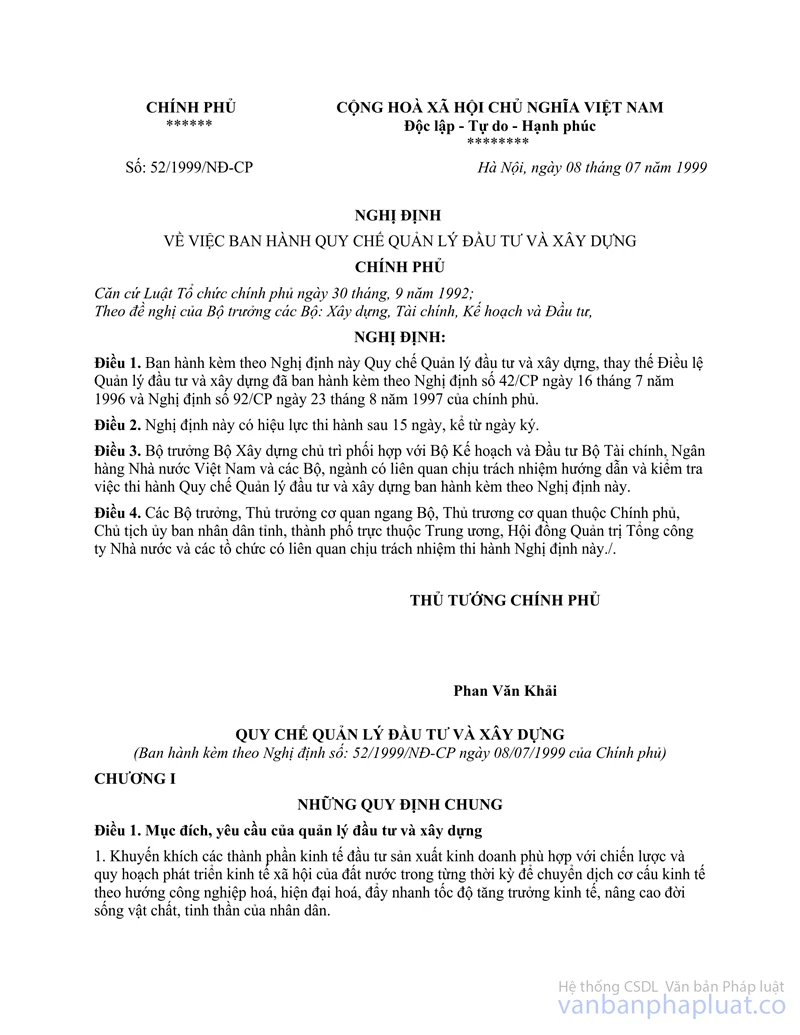

2) Đối tượng được hưởng ưu đãi theo hình thức đầu tư mới quy định tại Nghị định số 164/2003/NĐ-CP là cơ sở kinh doanh mới thành lập từ dự án đầu tư. Các chủ đầu tư khi lập dự án đầu tư phải tuân thủ theo quy chế quản lý đầu tư xây dựng ban hành kèm theo Nghị định số 52/1999/NĐ-CP ngày 08/07/1999 của Chính phủ về việc ban hành Quy chế quản lý đầu tư và xây dựng.

Theo Quy chế quản lý đầu tư và xây dựng nêu trên thì:

- Đối với các hoạt động đầu tư, xây dựng của nhân dân thì Nhà nước chỉ quản lý về quy hoạch, kiến trúc và môi trường sinh thái còn chủ đầu tư tự chịu trách nhiệm về hiệu quả kinh doanh, việc kinh doanh phải theo quy định của pháp luật. Nếu dự án có xây dựng, chủ đầu tư phải lập hồ sơ trình cơ quan có thẩm quyền để cấp giấy phép xây dựng theo quy định của pháp luật. Như vậy, đối với cơ sở kinh doanh thành lập từ dự án đầu tư, chủ đầu tư tự chịu trách nhiệm về hiệu quả kinh doanh, thủ tục thành lập cơ sở kinh doanh và việc kinh doanh phải theo quy định của pháp luật.

- Những dự án đầu tư sử dụng vốn ngân sách nhà nước, vốn tín dụng do Nhà nước bảo lãnh, vốn tín dụng đầu tư phát triển của Nhà nước và vốn do doanh nghiệp nhà nước đầu tư phải được thẩm định. Việc thẩm định dự án đầu tư phải do cơ quan chức năng của Nhà nước có thẩm quyền và tổ chức tín dụng nhà nước thực hiện (đối với các dự án sử dụng vốn tín dụng). Thẩm quyền thẩm định dự án đầu tư như sau:

+ Đối với các dự án nhóm A; Bộ Kế hoạch và Đầu tư là cơ quan chủ trì thẩm định có trách nhiệm lấy ý kiến cúa Bộ quản lý ngành, các Bộ, địa phương có liên quan. Tủy theo yêu cầu cụ thể đối với từng dự án, Bộ Kế hoạch và Đầu tư có thể mời các tổ chức và chuyên gia tư vấn thuộc các Bộ Kế hoạch và Đầu tư có thể mời các tổ chức và chuyên gia tư vấn thuộc các Bộ khác có liên quan để tham gia thẩm định dự án. Đối với các dự án sử dụng vốn tín dụng đầu tư phát triển của Nhà nước, tổ chức cho vay vốn thẩm định phương án tài chính và phương án trả nợ trước khi trình người có thẩm quyền quyết định đầu tư.

+ Đối với các dự án nhóm B, C sử dụng vốn ngân sách nhà nước, vốn tín dụng do Nhà nước bảo lãnh, vốn tín dụng đầu tư phát triển của nhà nước: Người có thẩm quyền quyết định đầu tư sử dụng cơ quan chuyên môn trực thuộc đủ năng lực tổ chức thẩm định, có thể mời cơ quan chuyên môn của các Bộ, ngành khác có liên quan để thẩm định dự án. Các dự án thuộc cấp tỉnh quản lý, Sở Kế hoạch và đầu tư là mối tổ chức thẩm định dự án có trách nhiệm lấy ý kiến các cơ quan có liên quan; tổ chức cho vay vốn thẩm định phương án tài chính và phương án trả nợ và chấp thuận cho vay trước khi trình người có thẩm quyền quyết định đầu tư.

Các doanh nghiệp tư nhân nếu xác định đủ Điều kiện là cơ sở mới thành lập nhưng không có dự án đầu tư mà chỉ có phương án sản xuất kinh doanh thì cũng được ưu đãi miễn giảm thuế TNDN như cơ sở mới thành lập theo hướng dẫn tại Điểm 1 Mục III Phần E Thông tư số 164/2003/NĐ-CP">128/2003/TT-BTC.

Tổng cục thuế trả lời để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |