Nội dung toàn văn Công văn 177/TCT-HT trả lời vướng mắc về thuế của độc giả hỏi qua Website của Chính Phủ

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 177/TCT-HT |

Hà Nội, ngày 11 tháng 01 năm 2008. |

Kính gửi: Trang tin điện tử Chính Phủ

Trả lời vướng mắc về thuế của công dân Nguyễn Đăng Thủy hỏi qua Website của Chính Phủ về việc chứng từ thu học phí và nghĩa vụ thuế đối với hoạt động đào tạo ngoài chỉ tiêu được giao của các trường ngoài công lập, Tổng cục Thuế có ý kiến như sau:

1. Về chứng từ thu học phí đối với trường công lập.

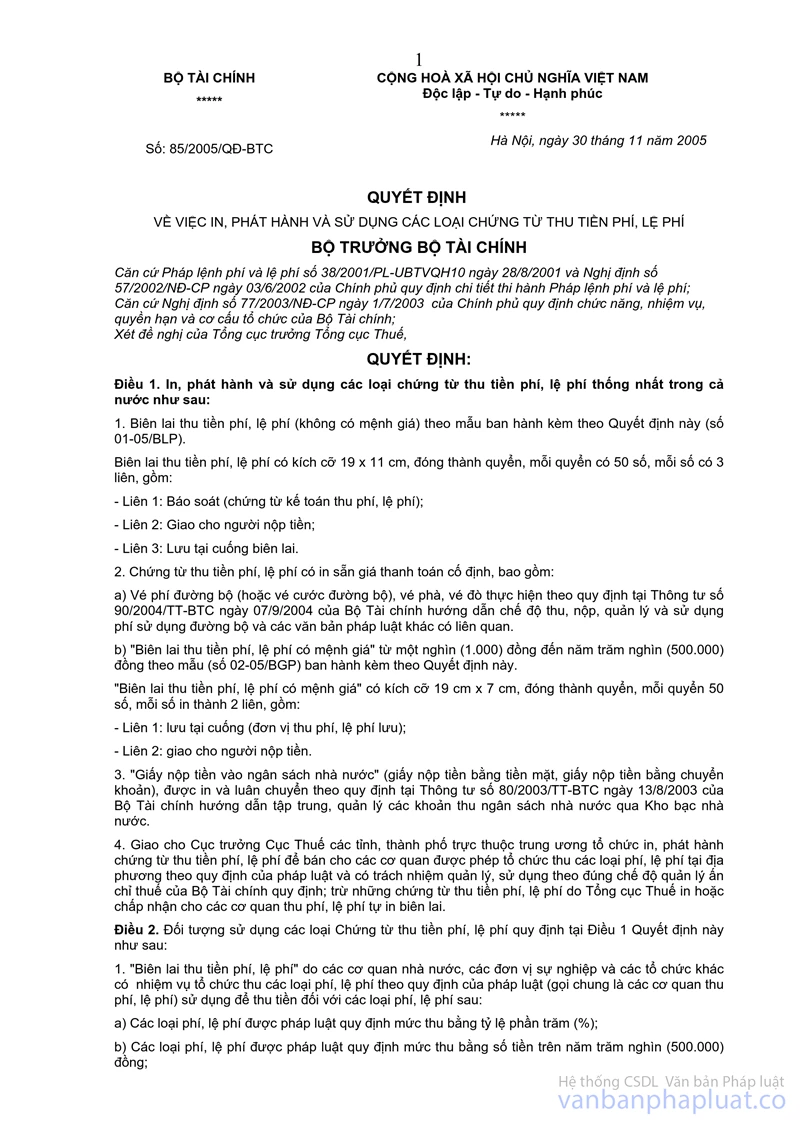

Căn cứ điểm 1, điểm 2 Quyết định số 85/2005/QĐ-BTC ngày 30/11/2005 của Bộ Tài chính về việc in, phát hành và sử dụng các loại chứng từ thu tiền phí, lệ phí thì chứng từ thu học phí thuộc Ngân sách Nhà nước của các trường công lập là Biên lai thu phí, lệ phí có mệnh giá hoặc không có mệnh giá.

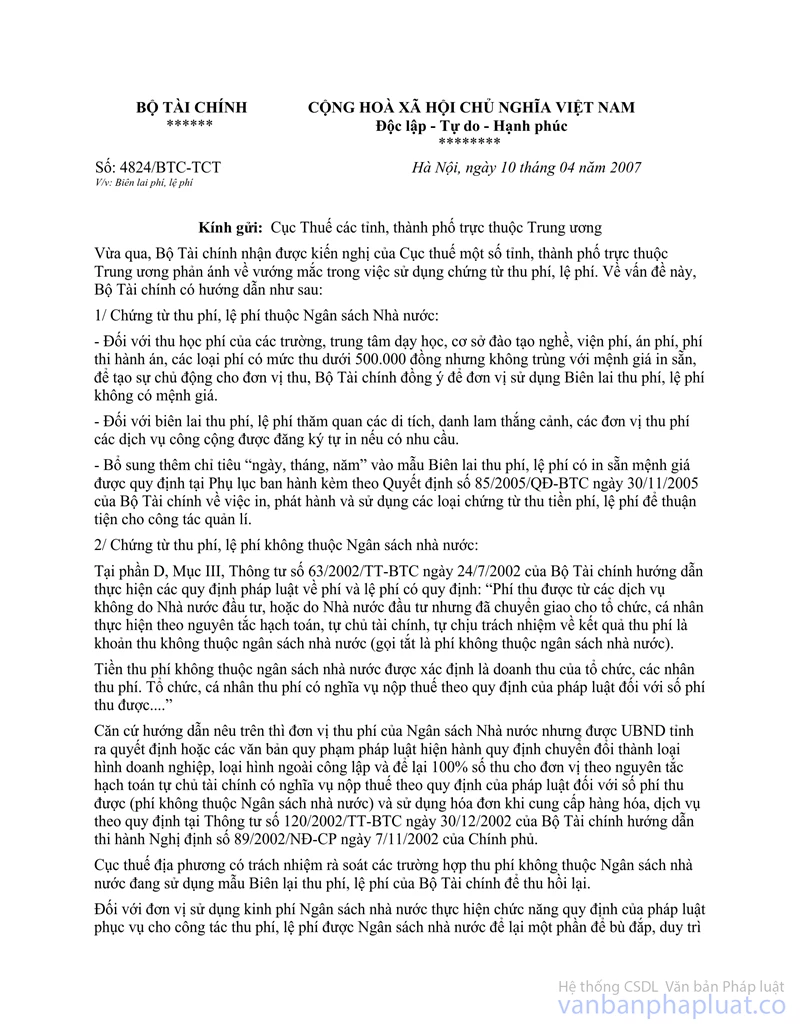

Tại điểm 1 công văn số 4824/BTC- TCT ngày 10/04/2007 của Bộ Tài chính quy định: Đối với thu học phí thuộc Ngân sách Nhà nước của các trường, trung tâm dạy học, cơ sở đào tạo nghề có mức thu dưới 500.000 đồng nhưng không trùng với mệnh giá in sẵn, để tạo sự chủ động cho đơn vị thu, Bộ Tài chính đồng ý để đơn vị sử dụng Biên lai thu phí, lệ phí không có mệnh giá.

Căn cứ các quy định trên, trường hợp Trường công lập A có liên thông với trường Đại học Kinh tế Đà Nẵng để tổ chức các khoá đào tạo và có thu hộ học phí thì sử dụng Biên lai thu phí, lệ phí (do cơ quan thuế có thẩm quyền phát hành hoặc tự in theo mẫu đã được cơ quan thuế có thẩm quyền duyệt) do trường Đại học Kinh tế Đà Nẵng cấp và uỷ quyền để thu hộ học phí. Đối với khoản tiền Trường công lập A được hưởng, khi thu tiền, Trường công lập A phải sử dụng Biên lai thu phí, lệ phí (mua tại cơ quan thuế hoặc tự in nếu được phép) để xuất cho trường Đại học Kinh tế Đà Nẵng .

2. Nghĩa vụ thuế đối với hoạt động đào tạo ngoài chỉ tiêu được giao đối với các trường công lập.

Hoạt động đào tạo ngoài chỉ tiêu được giao đối với các trường công lập là hoạt động kinh doanh nên là đối tượng chịu thuế môn bài, thuế thu nhập doanh nghiệp (TNDN).

Hoạt động đào tạo (dạy học, dạy nghề) thuộc đối tượng không chịu thuế giá trị gia tăng theo quy định tại điểm 1.11, Mục II, Phần A Thông tư số 32/2007/TT-BTC ngày 09/04/2007 của Bộ Tài chính.

Việc khai thuế môn bài được thực hiện theo quy định tại Mục VII, Phần B Thông tư số 60 /2007/TT-BTC ngày 14 tháng 6 năm 2007 của Bộ Tài chính.

Việc khai thuế TNDN được thực hiện theo quy định tại Mục III, Phần B Thông tư số 60 /2007/TT-BTC nêu trên.

3. Sở Giáo dục là cơ quan hành chính không có chức năng kinh doanh hoạt động đào tạo, dạy nghề. Mọi khoản thu (nếu có) đều thuộc Ngân sách nhà nước và không phải khai thuế, nộp thuế.

Trường hợp Sở Giáo dục thu hộ học phí cho trường Đại học công lập X thì việc sử dụng Biên lai thu phí, lệ phí theo như hướng dẫn tại điểm 1 công văn này.

Tổng cục Thuế trả lời để Trang tin điện tử Chính Phủ được biết và thông tin tới độc giả ./.

|

|

KT.TỔNG

CỤC TRƯỞNG |

TỔNG CỤC THUẾ |

|

PHIẾU YÊU CẦU

THẨM ĐỊNH VĂN BẢN

Kính gửi: Ban Pháp chế

Ban Hỗ trợ nhận được công văn số 1068/WEBCP-BĐĐN ngày 14/12/2007 của Trang tin điện tử Chính Phủ yêu cầu trả lời về chính sách thuế.

Ban Hỗ trợ đã dự thảo công văn trả lời (đính kèm), đề nghị Ban Pháp chế thẩm định trước khi trình Lãnh đạo tổng cục ký duyệt.

Xin chân thành cảm ơn./.

|

|

Hà Nội, ngày tháng 12 năm 2007 |

TỔNG CỤC THUẾ |

|

TRÌNH TỔNG CỤC

Về việc: Giải đáp thắc mắc về thuế

Nội dung: Ban Hỗ trợ nhận được công văn số 1068/WEBCP-BĐĐN ngày 14/12/2007 của Trang tin điện tử Chính Phủ yêu cầu trả lời về chính sách thuế..

Ban HT đã hoàn chỉnh công văn trả lời sau khi lấy ý kiến thẩm định của Ban Pháp chế, trình Tổng cục xem xét, cho ý kiến chỉ đạo./.

|

Ý KIẾN CHỈ ĐẠO CỦA LĐTC |

Hà Nội, ngày tháng 12 năm 2007 |