Nội dung toàn văn Quyết định 85/2005/QĐ-BTC in, phát hành sử dụng chứng từ thu tiền lệ phí

|

BỘ TÀI CHÍNH

|

CỘNG HOÀ XÃ

HỘI CHỦ NGHĨA VIỆT NAM ***** Hà Nội, ngày 30 tháng 11 năm 2005 |

QUYẾT ĐỊNH

VỀ VIỆC IN, PHÁT HÀNH VÀ SỬ DỤNG CÁC LOẠI CHỨNG TỪ THU TIỀN PHÍ, LỆ PHÍ

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Pháp lệnh phí

và lệ phí số 38/2001/PL-UBTVQH10 ngày 28/8/2001 và Nghị định số 57/2002/NĐ-CP

ngày 03/6/2002 của Chính phủ quy định chi tiết thi hành Pháp lệnh phí và lệ

phí;

Căn cứ Nghị định số 77/2003/NĐ-CP ngày 1/7/2003 của Chính phủ quy định chức

năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Xét đề nghị của Tổng cục trưởng Tổng cục Thuế,

QUYẾT ĐỊNH:

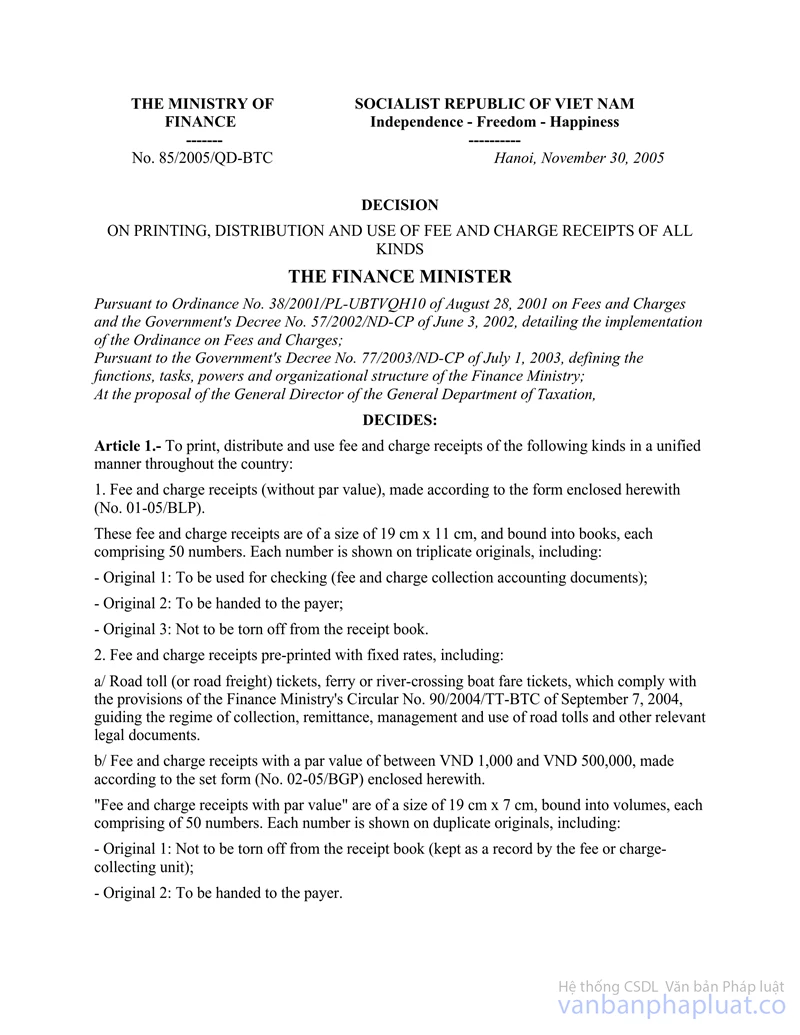

Điều 1. In, phát hành và sử dụng các loại chứng từ thu tiền phí, lệ phí thống nhất trong cả nước như sau:

1. Biên lai thu tiền phí, lệ phí (không có mệnh giá) theo mẫu ban hành kèm theo Quyết định này (số 01-05/BLP).

Biên lai thu tiền phí, lệ phí có kích cỡ 19 x 11 cm, đóng thành quyển, mỗi quyển có 50 số, mỗi số có 3 liên, gồm:

- Liên 1: Báo soát (chứng từ kế toán thu phí, lệ phí);

- Liên 2: Giao cho người nộp tiền;

- Liên 3: Lưu tại cuống biên lai.

2. Chứng từ thu tiền phí, lệ phí có in sẵn giá thanh toán cố định, bao gồm:

a) Vé phí đường bộ (hoặc vé cước đường bộ), vé phà, vé đò thực hiện theo quy định tại Thông tư số 90/2004/TT-BTC ngày 07/9/2004 của Bộ Tài chính hướng dẫn chế độ thu, nộp, quản lý và sử dụng phí sử dụng đường bộ và các văn bản pháp luật khác có liên quan.

b) "Biên lai thu tiền phí, lệ phí có mệnh giá" từ một nghìn (1.000) đồng đến năm trăm nghìn (500.000) đồng theo mẫu (số 02-05/BGP) ban hành kèm theo Quyết định này.

"Biên lai thu tiền phí, lệ phí có mệnh giá" có kích cỡ 19 cm x 7 cm, đóng thành quyển, mỗi quyển 50 số, mỗi số in thành 2 liên, gồm:

- Liên 1: lưu tại cuống (đơn vị thu phí, lệ phí lưu);

- Liên 2: giao cho người nộp tiền.

3. "Giấy nộp tiền vào ngân sách nhà nước" (giấy nộp tiền bằng tiền mặt, giấy nộp tiền bằng chuyển khoản), được in và luân chuyển theo quy định tại Thông tư số 80/2003/TT-BTC ngày 13/8/2003 của Bộ Tài chính hướng dẫn tập trung, quản lý các khoản thu ngân sách nhà nước qua Kho bạc nhà nước.

4. Giao cho Cục trưởng Cục Thuế các tỉnh, thành phố trực thuộc trung ương tổ chức in, phát hành chứng từ thu tiền phí, lệ phí để bán cho các cơ quan được phép tổ chức thu các loại phí, lệ phí tại địa phương theo quy định của pháp luật và có trách nhiệm quản lý, sử dụng theo đúng chế độ quản lý ấn chỉ thuế của Bộ Tài chính quy định; trừ những chứng từ thu tiền phí, lệ phí do Tổng cục Thuế in hoặc chấp nhận cho các cơ quan thu phí, lệ phí tự in biên lai.

Điều 2. Đối tượng sử dụng các loại Chứng từ thu tiền phí, lệ phí quy định tại Điều 1 Quyết định này như sau:

1. "Biên lai thu tiền phí, lệ phí" do các cơ quan nhà nước, các đơn vị sự nghiệp và các tổ chức khác có nhiệm vụ tổ chức thu các loại phí, lệ phí theo quy định của pháp luật (gọi chung là các cơ quan thu phí, lệ phí) sử dụng để thu tiền đối với các loại phí, lệ phí sau:

a) Các loại phí, lệ phí được pháp luật quy định mức thu bằng tỷ lệ phần trăm (%);

b) Các loại phí, lệ phí được pháp luật quy định mức thu bằng số tiền trên năm trăm nghìn (500.000) đồng;

c) Các loại phí, lệ phí mang tính đặc thù trong giao dịch quốc tế và các loại phí, lệ phí sử dụng biên lai thu tiền do cơ quan thu tự in sau khi được Bộ Tài chính (Tổng cục Thuế) chấp nhận. Thủ tục đăng ký tự in biên lai thu tiền phí, lệ phí quy định tại phụ lục ban hành kèm theo Quyết định này.

2. Vé phí (hoặc cước) đường bộ, vé phà, vé đò do các tổ chức, cá nhân sử dụng để thu tiền phí đường bộ hoặc phí phà, phí đò theo quy định của pháp luật có liên quan.

3. "Biên lai thu tiền phí, lệ phí có mệnh giá" do các cơ quan được phép thu phí, lệ phí sử dụng để thu tiền đối với các loại phí, lệ phí được pháp luật quy định mức thu bằng số tiền tương ứng với mệnh giá từ một nghìn (1.000) đồng đến năm trăm nghìn (500.000) đồng.

4. "Giấy nộp tiền vào ngân sách nhà nước" (Giấy nộp tiền bằng tiền mặt hoặc Giấy nộp tiền bằng chuyển khoản) được sử dụng trong trường hợp:

a) Các tổ chức, cá nhân thuộc đối tượng nộp phí, lệ phí sử dụng "Giấy nộp tiền vào ngân sách nhà nước" để nộp tiền phí, lệ phí vào ngân sách nhà nước tại Kho bạc nhà nước;

b) Kho bạc nhà nước sử dụng "Giấy nộp tiền vào ngân sách nhà nước" để thu tiền phí, lệ phí vào ngân sách nhà nước theo quy định của pháp luật.

Điều 3. Các loại chứng từ thu tiền phí, lệ phí quy định tại Điều 1 Quyết định này được quản lý, sử dụng theo Quyết định số 30/2001/QĐ-BTC ngày 13/4/2001 của Bộ trưởng Bộ Tài chính về việc ban hành Chế độ in, phát hành, quản lý, sử dụng ấn chỉ thuế. Đối với "Biên lai thu tiền phí, lệ phí có mệnh giá" còn phải quản lý, sử dụng như sau:

1. Các cơ quan thu phí, lệ phí trước khi xuất kho "Biên lai thu tiền phí, lệ phí có mệnh giá" ra sử dụng phải đóng dấu của cơ quan thu phí, lệ phí vào góc trên, bên phải liên 2 của chứng từ (phần giao cho người nộp tiền); Người thu tiền phí, lệ phí khi thu tiền phải ký tên và ghi rõ họ tên vào liên 2 của Biên lai thu tiền phí, lệ phí có mệnh giá.

2. Các tổ chức, cá nhân nộp phí, lệ phí từ một nghìn (1.000) đồng đến năm trăm nghìn (500.000) đồng được cấp "Biên lai thu tiền phí, lệ phí có mệnh giá" theo quy định tại Quyết định này.

a) Các "Biên lai thu tiền phí, lệ phí có mệnh giá" do Cục Thuế tỉnh, thành phố trực thuộc trung ương phát hành, có đóng dấu cơ quan thu phí, lệ phí và ghi đầy đủ các chỉ tiêu theo đúng quy định tại Quyết định này là chứng từ hợp pháp để thanh toán, hạch toán và quyết toán tài chính;

b) Những "Biên lai thu tiền phí, lệ phí có mệnh giá" không do Cục Thuế tỉnh, thành phố trực thuộc trung ương phát hành, không đóng dấu của cơ quan thu phí, lệ phí và không có chữ ký (ghi rõ họ tên) của người thu tiền phí, lệ phí thì không có giá trị thanh toán và không được hạch toán, quyết toán tài chính.

Điều 4. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng công báo; các loại chứng từ thu phí, lệ phí không quy định tại Quyết định này đều bãi bỏ; Đối với các Biên lai, Vé thu phí, lệ phí đã in theo mẫu quy định trước đây được tiếp tục sử dụng hết số lượng đã in đến hết ngày 31/12/2006, kể từ ngày 01/01/2007 trở đi phải thống nhất in, phát hành và sử dụng chứng từ thu phí, lệ phí theo quyết định này.

Điều 5. Chánh Văn phòng Bộ Tài chính, Tổng cục trưởng Tổng cục Thuế, Tổng giám đốc Kho bạc nhà nước, Cục trưởng Cục Thuế các tỉnh, thành phố trực thuộc trung ương, tổ chức, cá nhân quản lý, sử dụng chứng từ thu phí, lệ phí chịu trách nhiệm thi hành Quyết định này/.

|

Nơi nhận:

|

KT. BỘ

TRƯỞNG |

|

TỔNG CỤC THUẾ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Mẫu số: 01-05/BLP Cục Thuế….. Độc lập - Tự do - Hạnh phúc Xê ri: AA/05 Chi cục Thuế……… Đơn vị thu….. mã số…. BIÊN LAI THU TIỀN PHÍ, LỆ PHÍ (Liên 1: Báo soát)

Tên đơn vị hoặc người nộp tiền: …………………………………………… Địa chỉ: …………………………………………………………………….. Lý do nộp (ghi tên loại phí, lệ phí): ………………………………………………... Số tiền: ……………………………………………………………………... (Viết bằng chữ): ……………………………………………………………. ……………………………………………………………………………… Hình thức thanh toán: …………………………………………………........ ………………………………………………………………………………

Ngày ...... tháng ….năm 200.. Người thu tiền (Ký ghi rõ họ tên)

|

|

TỔNG CỤC THUẾ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Mẫu số: 01-05/BLP Cục Thuế …. Độc lập - Tự do - Hạnh phúc Cê ri:AA/05 Chi cục Thuế……… Đơn vị thu….. mã số BIÊN LAI THU TIỀN PHÍ, LỆ PHÍ (Liên 2: Giao cho người nộp tiền)

Tên đơn vị hoặc người nộp tiền: …………………………………………… Địa chỉ: …………………………………………………………………….. Lý do nộp (ghi tên loại phí, lệ phí): ………………………………………... Số tiền: ……………………………………………………………………... (Viết bằng chữ): ……………………………………………………………. ……………………………………………………………………………… Hình thức thanh toán: …………………………………………………........ ………………………………………………………………………………

Ngày ...... tháng ….năm 200.. Người thu tiền (Ký ghi rõ họ tên)

|

|

|

THỦ TỤC ĐĂNG KÝ SỬ DỤNG BIÊN LAI THU

PHÍ, LỆ PHÍ

TỰ IN

(Ban

hành kèm theo Quyết định số 85/2005/QĐ-BTC ngày 30 tháng 11 năm 2005 của Bộ

trưởng Bộ Tài chính)

******

1. Đối tượng được đăng ký tự in biên lai thu phí, lệ phí Gọi chung là Biên lai) là những cơ quan làm nhiệm vụ thu các khoản phí, lệ phí mang tính đặc thù trong giao dịch quốc tế đòi hỏi phải sử dụng loại Biên lai được in 2 thứ tiếng (Tiếng Việt và tiếng nước ngoài) và cơ quan thu phí, lệ phí khác theo quy định của pháp luật.

2. Cơ quan tự in và phát hành sử dụng Biên lai thu phí, lệ phí có trách nhiệm:

a) Thực hiện in Biên lai theo đúng quy định sau:

- In đúng mẫu Biên lai đã được duyệt và đăng ký với cơ quan Thuế có thẩm quyền. Người đứng đầu cơ quan thu phí, lệ phí phải ký xác nhận vào mẫu Biên lai đặt in.

- Khi in Biên lai phải có hợp đồng in với đơn vị nhận in, ghi cụ thể số lượng, ký hiệu, số thứ tự biên lai đặt in. Sau mỗi lần in hoặc kết thúc hợp đồng in phải thanh lý hợp đồng giữa bên đặt in và bên nhận in. Nghiêm cấm đặt in Biên lai ngoài hợp đồng đã ký kết.

- Cơ quan tự đặt in Biên lai được lựa chọn nhà in phù hợp, thuận tiện theo Danh sách các nhà in đã đăng ký với Tổng cục Thuế.

b) Phát hành Biên lai:

- Sau 5 ngày đăng ký lưu hành mẫu Biên lai tự in, cơ quan thu phí, lệ phí phải thông báo phát hành bằng văn bản (kèm theo mẫu Biên lai) gửi cơ quan Thuế quản lý và phải dán thông báo phát hành tại trụ sở, nơi thu phí, lệ phí, nơi giao dịch. Thông báo phát hành Biên lai phải nêu rõ về mẫu Biên lai, loại, hình thức, kích thước, hoa văn, logo, các đặc điểm về cấu trúc của mẫu Biên lai và thời gian có giá trị lưu hành.

- Khi thay đổi mẫu Biên lai, cơ quan thu phí, lệ phí phải thông báo công khai loại Biên lai, ký hiệu, số Biên lai, thời gian hết hiệu lực sử dụng với cơ quan Thuế và dán thông báo, mẫu Biên lai tại trụ sở, nơi thu phí, lệ phí, nơi giao dịch về loại Biên lai hết giá trị sử dụng, thực hiện thanh toán, quyết toán, nộp lại số Biên lai không sử dụng cho cơ quan Thuế quản lý.

3. Thủ tục đăng ký sử dụng Biên lai tự in:

3.1. Thủ tục đăng lý mẫu Biên lai tự in:

Cơ quan làm nhiệm vụ thu phí, lệ phí đăng ký sử dụng hoá đơn tự in với Tổng cục Thuế theo mẫu đính kèm. Thủ tục đăng lý mẫu Biên lai tự in như sau:

a) Công văn đăng ký sử dụng Biên lai tự in (theo mẫu đính kèm).

b) Mẫu Biên lai do cơ quan thu tự thiết kế. Mẫu Biên lai phải có các chỉ tiêu như: Tên cơ quan thu, địa chỉ, mã số thuế, ký hiệu, số biên lai; Tên, địa chỉ, mã số thuế của tổ chức, cá nhân nộp phí. lệ phí; tổng cộng tiền thanh toán (nếu có nhiều loại phí, lệ phí), in theo văn bản số ... ngày ... tháng ... năm ... của cơ quan Thuế và tên nhà in biên lai; Những đặc thù, biểu tượng của đơn vị có thể đưa vào mẫu Biên lai; Nếu in song ngữ thì in tiếng Việt trước, tiếng nước ngoài sau.

c) Bản sao (không phải công chứng) văn bản pháp luật quy định chức năng, nhiệm vụ, quyền hạn thực hiện hoạt động dịch vụ hoặc công việc quản lý nhà nước có thu phí, lệ phí.

Cơ quan Thuế sau khi nhận hồ sơ đăng ký sử dụng Biên lai tự in của cơ quan thu phí, lệ phí, trong vòng mười ngày (10) ngày làm việc phải có trách nhiệm kiểm tra hồ sơ, đối chiếu với pháp luật phí, lệ phí hiện hành để làm thủ tục chấp thuận việc đăng ký mẫu Biên lai tự in; Trường hợp không chấp nhận việc đăng ký mẫu Biên lai tự in thì phải trả lời bằng văn bản trong vòng bảy ngày (07) làm việc. Khi thay đổi mẫu Biên lai tự in, cơ quan thu phí, lệ phí phải đăng ký lại.

3.2. Đăng ký lưu hành mẫu biên lai tự in.

Biên lai do cơ quan thu phí, lệ phí tự in phải đăng ký lưu hành mẫu biên lai với cơ quan Thuế nơi đăng ký sử dụng biên lai, gồm: Ký hiệu, số lượng, số biên lai (từ số ..... đến số ). Cơ quan Thuế căn cứ vào nhu cầu sử dụng biên lai của tổ chức mà quy định số lượng biên lai tự in được đăng ký lưu hành sử dụng theo từng kỳ từ 1 tháng đến 3 tháng. Trước khi in hoá đơn đợt mới phải báo cáo việc sử dụng hoá đơn đợt cũ và đăng ký in mới với cơ quan thuế về ký hiệu, số lượng, số thứ tự biên lai.

Cơ quan Thuế quản lý mở sổ theo dõi cơ quan thu phí, lệ phí đăng ký lưu hành mẫu Biên lai tự in và cấp cho cơ quan tự in 1 sổ theo mẫu quy định tại Thông tư số 89/2002/NĐ-CP">120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 07/11/2002 của Chính phủ về việc in, phát hành, sử dụng, quản lý hoá đơn.

MẪU CÔNG VĂN ĐĂNG KÝ

TỰ IN BIÊN LAI THU PHÍ, LỆ PHÍ

(Kèm theo Quyết định số 85 /2005/QĐ-BTC ngày 30 tháng 11 năm 2005 của Bộ

trưởng Bộ Tài chính)

******

Đơn vị :....... CÔNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

![]() Số:

Độc lập - Tự do - Hạnh phúc

Số:

Độc lập - Tự do - Hạnh phúc

![]()

V/v: Đăng ký sử ............. ngày tháng năm ..........

dụng biên lai tự in

Kính gửi: Tổng cục Thuế

1.Tên cơ quan đăng ký tự in biên lai:..................................

- Mã số thuế..............................................Số điện thoại......................

- Địa chỉ giao dịch...............................................................................

- Tổ chức thu loại phí, lệ phí................................................................

- Địa điểm thu phí, lệ phí tại:.............................................................

2. Tên thủ trưởng cơ quan thu phí, lệ phí:..............................

- Chứng minh thư số: ......., cấp ngày ...... tháng ...... năm...., tại .......

- Số điện thoại giao dịch:................................................................

Căn cứ Thông tư/Quyết đinh số.......... ngày tháng năm của ........ quy định chế độ thu, nộp, quản lý và sử dụng phí/lệ phí......;

Sau khi nghiên cứu kỹ Quyết định số ...2005/QĐ-BTC ngày... tháng... năm.... 2005 của Bộ trưởng Bộ Tài chính về việc in, phát hành và sử dụng chứng từ thu phí, lệ phí;

Để phù hợp với đặc thù quản lý của ngành và loại phí, lệ phí do cơ quan chúng tôi tổ chức thu, phục vụ yêu cầu của các tổ chức, cá nhân nộp phí, lệ phí, chúng tôi đề nghị Tổng cục Thuế chấp thuận cho chúng tôi tự in và sử dụng Biên lai thu phí, lệ phí, gồm các loại Biên lai sau: (nêu cụ thể từng loại, mỗi loại có mấy liên, chức năng sử dụng của từng liên ). Số biên lai này đăng ký sử dụng tại địa phương.............

Chúng tôi cam kết các kê khai của chúng tôi là chính xác. Nếu được Tổng cục Thuế chấp thuận sử dụng Biên lai thu phí, lệ phí tự in, chúng tôi sẽ thực hiện việc in, phát hành, quản lý, sử dụng biên lai theo đúng chế độ hiện hành của nhà nước và Bộ Tài chính quy định. Nếu sai phạm cơ quan chúng tôi xin chịu trách nhiệm trước pháp luật./.

THỦ TRƯỞNG CƠ QUAN THU PHÍ, LỆ PHÍ

(Ký tên và đóng dấu)