Nội dung toàn văn Công văn 1785/TCT-PC xử phạt vi phạm hành chính sử dụng hóa đơn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

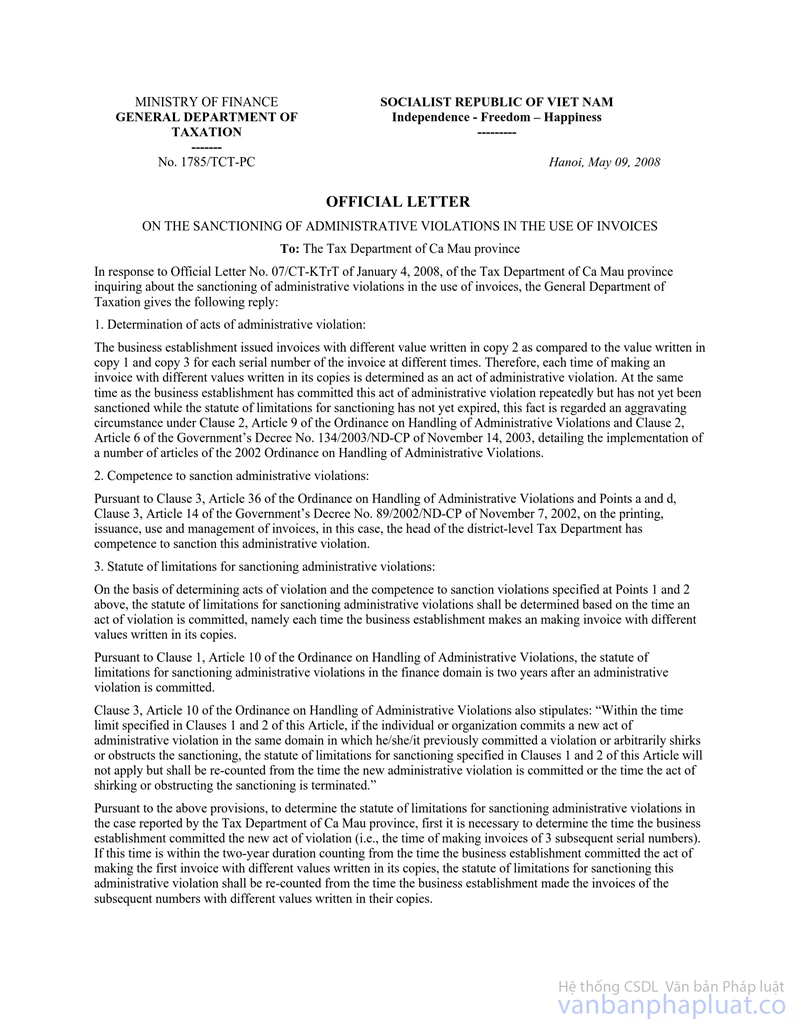

Số: 1785/TCT-PC |

Hà Nội, ngày 09 tháng 05 năm 2008 |

Kính gửi: Cục thuế tỉnh Cà Mau.

Trả lời công văn số 07/CT-KTrT ngày 04/01/2008 của Cục Thuế tỉnh Cà Mau hỏi về việc xử phạt vi phạm hành chính về sử dụng hóa đơn, Tổng cục Thuế trả lời như sau:

1. Về việc xác định hành vi vi phạm hành chính:

Thời điểm cơ sở kinh doanh thực hiện hành vi xuất hóa đơn ghi giá trị trên liên 2 chênh lệch với liên 1, liên 3 đối với mỗi số hóa đơn là khác nhau. Do vậy, xác định từng lần lập hóa đơn có ghi chênh lệch giữa các liên là một hành vi vi phạm hành chính. Và việc cơ sở kinh doanh này thực hiện hành vi vi phạm hành chính trong lĩnh vực mà trước đó đã vi phạm nhưng chưa bị xử phạt và chưa hết thời hiệu xử phạt được coi là tình tiết tăng nặng theo quy định tại khoản 2 Điều 9 Pháp lệnh xử phạt vi phạm hành chính và khoản 2 Điều 6 Nghị định số 134/2003/NĐ-CP ngày 14/11/2003 của Chính phủ quy định chi tiết một số điều của Pháp lệnh xử phạt vi phạm hành chính năm 2002.

2. Về thẩm quyền xử phạt vi phạm hành chính:

Căn cứ quy định tại khoản 3, Điều 36 Pháp lệnh xử phạt vi phạm hành chính và các điểm a, d khoản 3, Điều 14 Nghị định số 89/2002/NĐ-CP ngày 07/11/2002 của Chính phủ quy định về việc in, phát hành, sử dụng, quản lý hóa đơn thì thẩm quyền xử phạt vi phạm hành chính đối với trường hợp này thuộc về Chi cục trưởng Chi cục Thuế.

3. Về thời hiệu xử phạt vi phạm hành chính:

Trên cơ sở xác định hành vi vi phạm và thẩm quyền xử phạt vi phạm nêu tại điểm 1, điểm 2 trên đây thì việc xác định thời điểm xử phạt vi phạm hành chính căn cứ vào thời điểm thực hiện hành vi vi phạm, cụ thể là theo từng lần cơ sở kinh doanh có hành vi lập hóa đơn ghi giá trị có sự chênh lệch giữa các liên của hóa đơn.

Căn cứ quy định tại khoản 1, Điều 10 Pháp lệnh xử phạt vi phạm hành chính thì thời hiệu xử phạt vi phạm hành chính trong lĩnh vực tài chính là 02 năm kể từ ngày vi phạm hành chính được thực hiện.

Đồng thời, tại khoản 3, Điều 10 Pháp lệnh xử phạt vi phạm hành chính quy định: “Trong thời gian được quy định tại khoản 1 và khoản 2 Điều này mà cá nhân, tổ chức lại thực hiện vi phạm hành chính mới trong cùng lĩnh vực trước đây đã vi phạm hoặc cố tình trốn tránh, cản trở việc xử phạt thì không áp dụng thời hiệu quy định tại khoản 1 và khoản 2 Điều này; thời hiệu xử phạt vi phạm hành chính được tính lại kể từ thời điểm thực hiện vi phạm hành chính mới hoặc thời điểm chấm dứt hành vi trốn tránh, cản trở việc xử phạt”.

Căn cứ các quy định trên, để xác định thời điểm tính thời hiệu xử phạt vi phạm hành chính đối với trường hợp mà Cục Thuế nêu ra, trước tiên phải xác định được thời điểm cơ sở kinh doanh thực hiện hành vi vi phạm mới (tức là thời điểm lập 03 số hóa đơn sau). Nếu là thời điểm này nằm trong thời gian 02 năm kể từ thời điểm cơ sở kinh doanh có hành vi lập hóa đơn ghi giá trị sự chênh lệch giữa các liên của số hóa đơn trước đó, thời hiệu xử phạt vi phạm hành chính sẽ được tính lại kể từ thời điểm cơ sở kinh doanh lập hóa đơn ghi giá trị có sự chênh lệch giữa các liên của số hóa đơn lập lần sau.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Cà Mau biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |