Nội dung toàn văn Công văn 18080/BTC-CST giá tính thuế tiêu thụ đặc biệt

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 18080/BTC-CST |

Hà Nội, ngày 30 tháng 12 năm 2011 |

|

Kính gửi: |

- Cục Thuế các tỉnh, thành phố trực

thuộc Trung ương; |

Bộ Tài chính nhận được kiến nghị của một số cơ quan thuế và cơ quan hải quan đề nghị hướng dẫn về giá tính thuế tiêu thụ đặc biệt (TTĐB) và giá tính thuế giá trị gia tăng (GTGT) đối với hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường kể từ ngày 01/01/2012. Về vấn đề này, Bộ Tài chính hướng dẫn như sau:

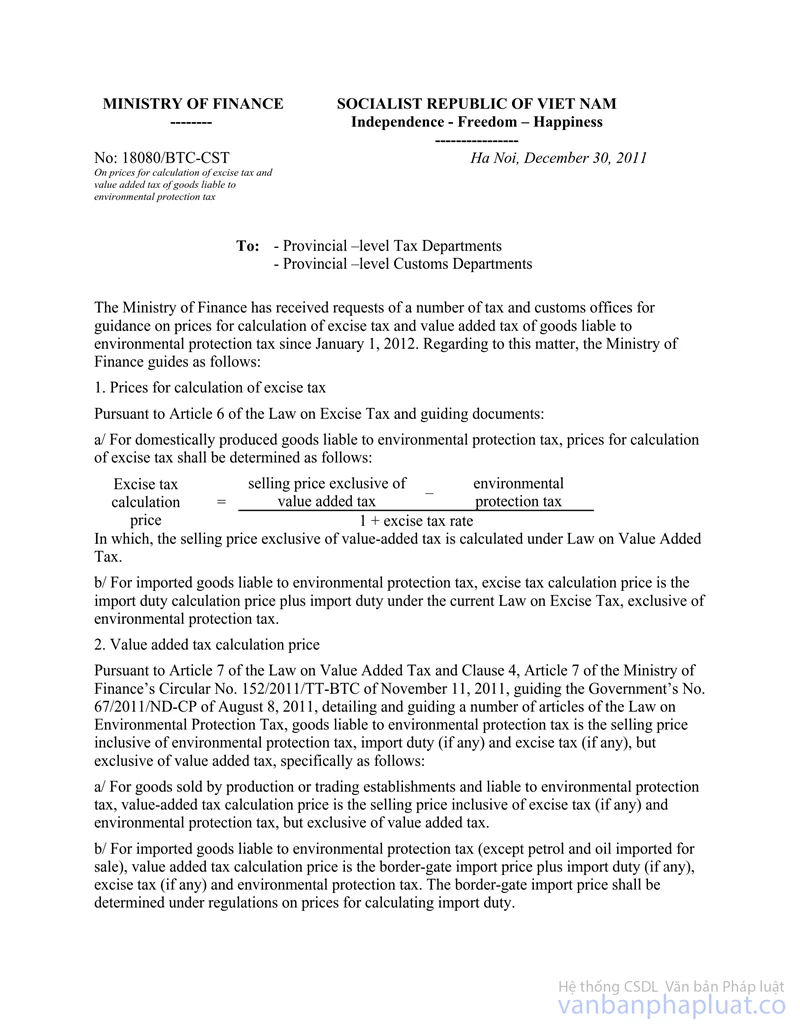

1. Về giá tính thuế TTĐB

Căn cứ quy định tại Điều 6 Luật thuế TTĐB và các văn bản hướng dẫn thi hành:

a) Đối với hàng hóa sản xuất trong nước thuộc đối tượng chịu thuế bảo vệ môi trường, giá tính thuế TTĐB được xác định như sau:

|

Giá tính thuế tiêu thụ đặc biệt |

= |

Giá bán chưa có thuế GTGT - Thuế bảo vệ môi trường |

|

1 + Thuế suất thuế TTĐB |

Trong đó, giá bán chưa có thuế GTGT được xác định theo quy định của pháp luật về thuế GTGT.

b) Đối với hàng hóa nhập khẩu thuộc đối tượng chịu thuế bảo vệ môi trường, giá tính thuế TTĐB là giá tính thuế nhập khẩu cộng với thuế nhập khẩu theo quy định của pháp luật về thuế TTĐB hiện hành, không bao gồm thuế bảo vệ môi trường.

2. Về giá tính thuế GTGT

Căn cứ quy định tai Điều 7 Luật thuế GTGT, khoản 4 Điều 7 Thông tư số 152/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn thi hành Nghị định số 67/2011/NĐ-CP ngày 08/08/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế bảo vệ môi trường thì đối với hàng hóa chịu thuế bảo vệ môi trường là giá bán đã có thuế bảo vệ môi trường, thuế nhập khẩu (nếu có), thuế TTĐB (nếu có) nhưng chưa có thuế giá trị gia tăng, cụ thể như sau:

a) Đối với hàng hóa do cơ sở sản xuất, kinh doanh bán ra thuộc đối tượng chịu thuế bảo vệ môi trường, giá tính thuế GTGT là giá bán đã có thuế tiêu thụ đặc biệt (nếu có) và thuế bảo vệ môi trường, nhưng chưa có thuế giá trị gia tăng.

b) Đối với hàng hóa nhập khẩu thuộc đối tượng chịu thuế bảo vệ môi trường (trừ trường hợp xăng dầu nhập khẩu để bán), giá tính thuế GTGT là giá nhập tại cửa khẩu (được xác định theo quy định của giá tính thuế hàng nhập khẩu) cộng với thuế nhập khẩu (nếu có), cộng với thuế tiêu thụ đặc biệt (nếu có), cộng với thuế bảo vệ môi trường.

Bộ Tài chính hướng dẫn để Cục Thuế, Cục Hải quan các tỉnh, thành phố và các tổ chức, cá nhân có liên quan được biết và thực hiện.

|

Nơi nhận: |

KT.

BỘ TRƯỞNG |