Nội dung toàn văn Công văn 1820/TCT-TNCN chính sách thuế thu nhập cá nhân lợi nhuận

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

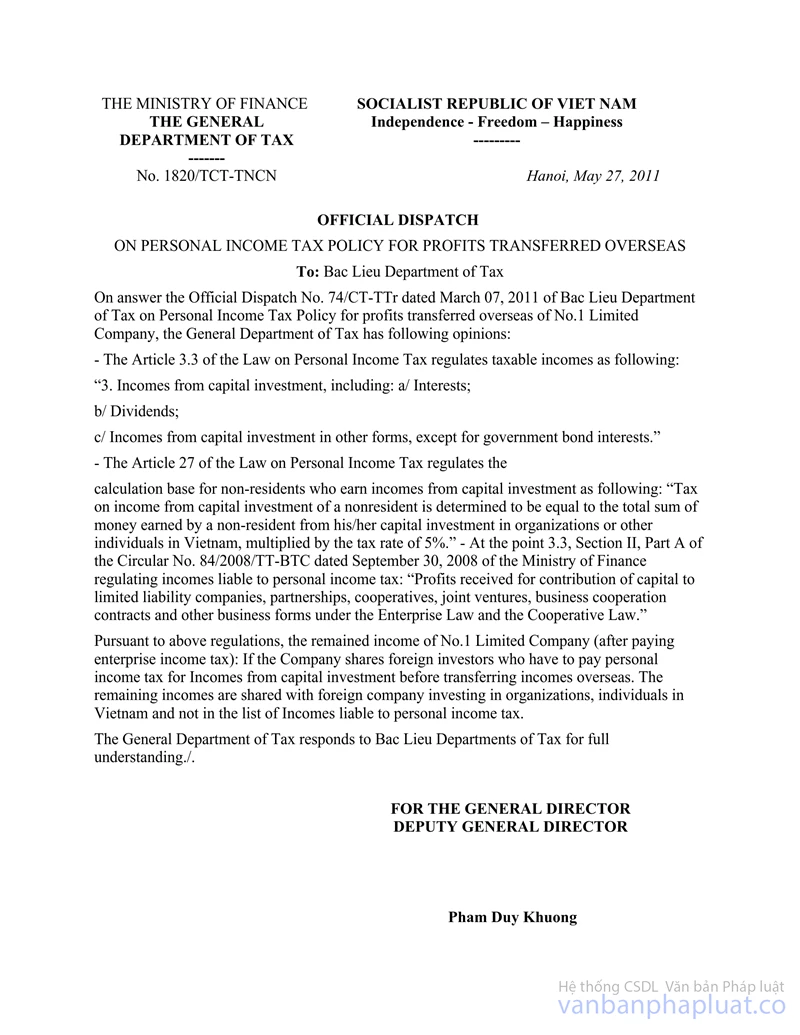

Số: 1820/TCT-TNCN |

Hà Nội, ngày 27 tháng 5 năm 2011 |

Kính gửi: Cục Thuế tỉnh Bạc Liêu

Trả lời công văn số 74/CT-TTr ngày 07/3/2011 của Cục Thuế tỉnh Bạc Liêu về việc chính sách thuế TNCN đối với lợi nhuận chuyển ra nước ngoài của Công ty TNHH số 1, Tổng cục Thuế có ý kiến như sau:

- Tại khoản 3, Điều 3 Luật thuế TNCN quy định các khoản thu nhập chịu thuế như sau:

“3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập nhận được từ lãi trái phiếu Chính phủ.”

- Tại Điều 27 Luật thuế TNCN quy định căn cứ tính thuế đối với cá nhân không cư trú có thu nhập từ đầu tư vốn như sau: “Thuế đối với thu nhập từ đầu tư vốn của cá nhân không cư trú được xác định bằng tổng số tiền mà cá nhân không cư trú nhận được từ việc đầu tư vốn vào tổ chức, cá nhân tại Việt Nam với thuế suất 5%.”

- Tại điểm 3.3, Mục II, Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính quy định về thu nhập chịu thuế TNCN: “3.3. Lợi tức nhận được do tham gia góp vốn vào công ty trách nhiệm hữu hạn, công ty hợp danh, hợp tác xã, liên doanh, hợp đồng hợp tác kinh doanh và các hình thức kinh doanh khác theo quy định của Luật Doanh nghiệp và Luật Hợp tác xã.”

Căn cứ theo các quy định nêu trên thì đối với thu nhập còn lại (sau khi đã nộp thuế TNDN) của Công ty TNHH số 1: Nếu Công ty chia cho nhà đầu tư nước ngoài là cá nhân phải nộp thuế TNCN đối với thu nhập từ đầu tư vốn trước khi chuyển thu nhập ra nước ngoài. Trường hợp thu nhập còn lại chia cho Công ty nước ngoài đầu tư vốn vào tổ chức, cá nhân tại Việt Nam không thuộc thu nhập chịu thuế TNCN.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bạc Liêu biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |